Đáo hạn hợp đồng tương lai biến động lớn, nhà đầu tư lợi bất cập hại

Theo chuyên gia, với mức dao động mạnh của phiên đáo hạn hợp đồng tương lai, hoàn toàn có thể làm nhà đầu tư rơi vào trạng thái bị biến động tài sản mạnh, có khả năng bị “cháy” tài khoản.

Ông Lê Ngọc Nam.

Thưa ông, với diễn biến đột ngột của đợt đáo hạn hợp đồng tương lai, chỉ số VN30 kỳ hạn 1 tháng có biến động lớn hơn nhiều so với Index, vậy ông nhận định ra sao về trường hợp này?

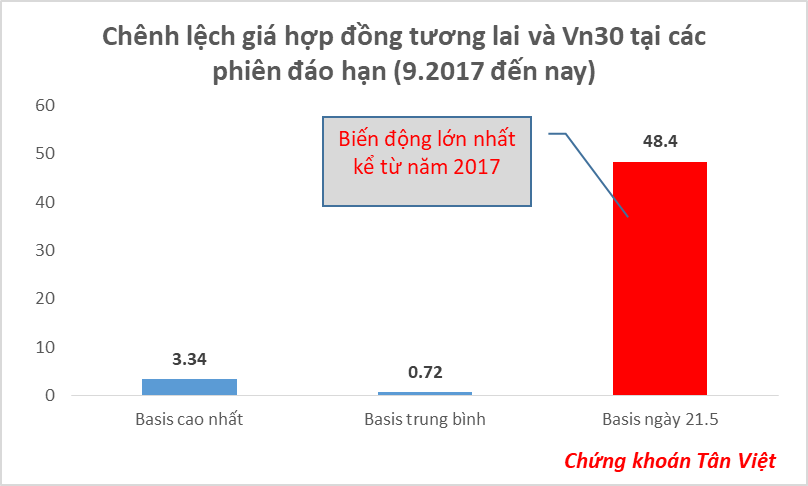

Đây là lần đầu tiên kể từ khi thanh lập 9/2017 có việc giá đáo hạn của hợp đồng 1 tháng có sự chênh lệch với chỉ số VN30 tới hơn 48 điểm. Về mặt lý thuyết thì chúng ta đều biết vào ngày đáo hạn thường thì chỉ số VN30 và giá hợp đồng tương lai phải về sát với nhau, do nhà đầu tư sẽ nhận lại rổ cổ phiếu trong chỉ số VN30 vào cuối phiên. Thực tế trên TTCK Việt Nam cũng như vậy, theo thống kê của tôi cho thấy chênh lệch trong phiên đáo bạn trung bình chỉ khoảng 0,72 điểm, ở thời điểm cao nhất trong quá khứ cũng chỉ 3,34 điểm; mức điểm chênh tới 48,4 điểm trong phiên vừa qua rõ ràng không có nhiều cơ sở về mặt lý thuyết.

Ngoài ra, việc có sự chênh lệch này cũng không phải diễn ra đều trong phiên, mà chỉ xuất hiện khi có hơn 1000 hợp đồng ở chiều mua diễn ra vào 2 phút cuối cùng của phiên giao dịch ATC-phiên giao dịch mà các nhà đầu tư nếu tham gia sẽ không có cơ hội đảo ngược vị thế. Do đó, ngay cả bản chất cung cầu bình thường trên thị trường có vẻ cũng không đúng.Đây là lần đầu tiên kể từ khi thanh lập 9/2017 có việc giá đáo hạn của hợp đồng 1 tháng có sự chênh lệch với chỉ số VN30 tới hơn 48 điểm. Về mặt lý thuyết thì chúng ta đều biết vào ngày đáo hạn thường thì chỉ số VN30 và giá hợp đồng tương lai phải về sát với nhau, do nhà đầu tư sẽ nhận lại rổ cổ phiếu trong chỉ số VN30 vào cuối phiên. Thực tế trên TTCK Việt Nam cũng như vậy, theo thống kê của tôi cho thấy chênh lệch trong phiên đáo bạn trung bình chỉ khoảng 0,72 điểm, ở thời điểm cao nhất trong quá khứ cũng chỉ 3,34 điểm; mức điểm chênh tới 48,4 điểm trong phiên vừa qua rõ ràng không có nhiều cơ sở về mặt lý thuyết.

Ngoài ra, việc có sự chênh lệch này cũng không phải diễn ra đều trong phiên, mà chỉ xuất hiện khi có hơn 1000 hợp đồng ở chiều mua diễn ra vào 2 phút cuối cùng của phiên giao dịch ATC-phiên giao dịch mà các nhà đầu tư nếu tham gia sẽ không có cơ hội đảo ngược vị thế. Do đó, ngay cả bản chất cung cầu bình thường trên thị trường có vẻ cũng không đúng.

- Vậy có khả năng đây là trường hợp làm giá không, thưa ông?

Để xác định làm giá hay không thì cần nhiều dữ liệu và hiểu động cơ, mục đích của đối tượng muốn làm thay đổi chỉ số. Chúng ta cũng đã biết, thời gian qua thị trường của chúng ta đạt nhiều sự tiến bộ vượt bậc thông qua các chỉ số như thanh khoản đạt tới trung bình 244.000 hợp đồng/phiên – cao gần gấp 2 so với mức trung bình tháng của năm 2018 nên việc tác động vào giá của hợp đồng tương lai cũng không phải dễ- đặc biệt là đối với nhà đầu tư cá nhân hoặc một nhóm nhà đầu tư cá nhân nào đó. Tuy vậy, đối với nhà đầu tư có quy mô lớn hơn thì cũng không phải là không thể, đặc biệt với thanh khoản của một phiên như phiên đáo hạn hợp đồng.

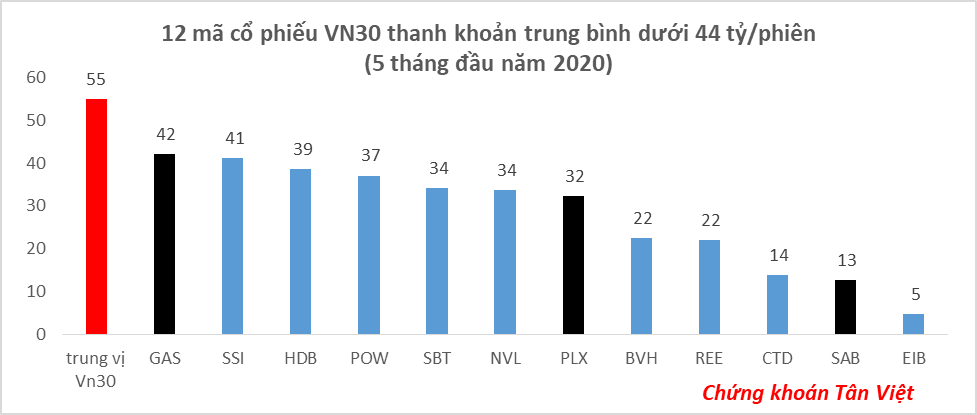

Trong rổ chỉ số VN30 của chúng ta có rất nhiểu cổ phiếu có quy mô trên 1 tỷ USD vốn hóa nhưng lại có thanh khoản khá thấp. Theo thống kê chúng tôi cho thấy, trung vị thanh khoản VN30 đạt khoảng 55 tỷ/phiên trong 5 tháng đầu năm, trong đó có 12 mã đạt thanh khoản dưới 44 tỷ/phiên, đặc biệt có những mã thuộc top 10 vốn hóa như SAB chỉ có thanh khoản 13 tỷ/phiên. Việc thanh khoản thấp như vậy thì việc cố tình tác động tới rổ chỉ số VN30 trong các phiên ATC của một phiên giao dịch đối với các nhà đầu tư có quy mô tài sản lớn không phải là không thể. Do đó, nhà đầu tư cũng cần lưu ý kỹ các phiên giao dịch đáo hạn của HĐTL.

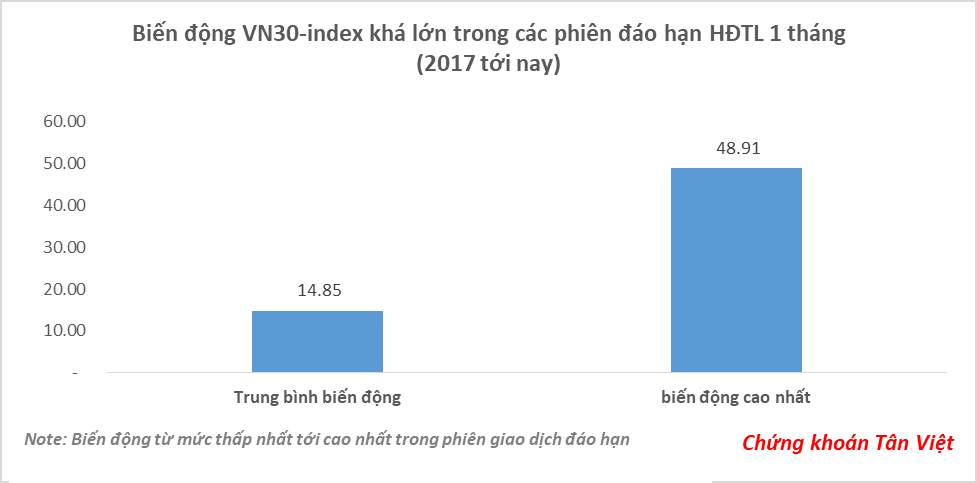

Theo quan sát các phiên giao dịch đáo hạn hợp đồng tương lại của chúng tôi cũng cho thấy, biến động của chỉ số VN30 khá lớn với trung bình biến động khoảng 14,85 điểm, mức cao nhất lên tới 48,9 điểm, việc dao động mạnh như vậy hoàn toàn có thể làm nhà đầu tư rơi vào trạng thái bị biến động tài sản mạnh, hoàn toàn có khả năng bị “cháy” tài khoản.

- Cụ thể điều này sẽ gây rủi ro như thế nào cho nhà đầu tư, thưa ông?

Rõ ràng nếu có sự tác động ngoài quy luật cung cầu thì có thể gây nên thua lỗ của một số nhóm nhà đầu, trong khi đó một số nhóm khác có thể được hưởng lợi từ việc cố ý tạo ra các hoạt động như vậy. Về mặt dài hạn, việc giao dịch như vậy có thể ảnh hưởng tới niềm tin của nhà đầu tư về tính minh bạch của thị trường. Việc giao dịch phiên đáo hạn khó lường sẽ dẫn tới chốt vị thế đáo hạn của nhà đầu tư trước phiên gây nên tình trạng thiếu thanh khoản trong phiên đó- tức ít nhà đầu tư dám giao dịch.

- Theo ông, cần có những biện pháp, chế tài ra sao để giải quyết nạn làm giá này trong tương lai?

Tôi vẫn cho rằng, cơ bản thì quy mô thị trường ở thời điểm này đã tương đối lớn và việc tác động tới chỉ số hay giá HĐTL không thể duy trì trong quãng thời gian dài, do yếu tố nguồn lực và chi phí. Việc tác động nếu chỉ sảy ra trong một phiên giao dịch hoặc trong phiên khớp lệnh định kỳ hoàn toàn có thể ra tăng giám sát, thanh và kiểm tra lại các lệnh giao dịch này, mục đích để tìm hiểu có thực sự có “thế lực” nào đó muốn tác động giá cả nhằm thu lợi ích hay không. Việc này cũng giúp củng cố hơn niềm tin của nhà đầu tư vào thị trường mới như phái sinh.

- Xin cảm ơn ông!

Chuỗi sự kiện Chuyển đổi số ngành Ngân hàng 2024 sẽ diễn ra tại Hà Nội

Chuỗi sự kiện Chuyển đổi số ngành Ngân hàng 2024 sẽ diễn ra tại Hà NộiNgày 25/4, tại Hà Nội, Ngân hàng Nhà nước Việt Nam (NHNN) tổ chức Họp báo Công bố sự kiện Chuyển đổi số ngành Ngân hàng năm 2024.