30 tuổi vay 1,2 tỷ đồng mua nhà, đến tận năm 70 tuổi mới trả hết nợ

Thời hạn vay dài thì áp lực trả nợ giảm xuống, nhưng liệu có đáng?

Khoảng thời gian gần đây, nhiều ngân hàng đã công bố chính sách các gói vay mua nhà cho người trẻ với lãi suất ưu đãi, cùng thời hạn vay dài - có thể lên tới 40 năm. Tuy nhiên, không ít người vẫn còn cảm thấy lấn cấn, dè chừng trước quyết định vay tiền tỷ để mua nhà.

Nguyên nhân thì cũng không có gì khó hiểu: Vay mua nhà nghĩa là có 1 khoản nợ cố định phải trả hàng tháng, kéo dài trong hàng chục năm, còn thu nhập lẫn công việc thì đang trong tình cảnh bấp bênh, hiếm ai dám chắc chắn hay tự tin khẳng định không bị giảm thu nhập ở thời điểm này.

“40 năm gánh nợ là quá rủi ro”

Mới đây trên MXH Threads, một người dùng đã tâm sự về việc vay tiền tỷ mua nhà. Bài đăng nhanh chóng nhận được sự quan tâm, tranh luận.

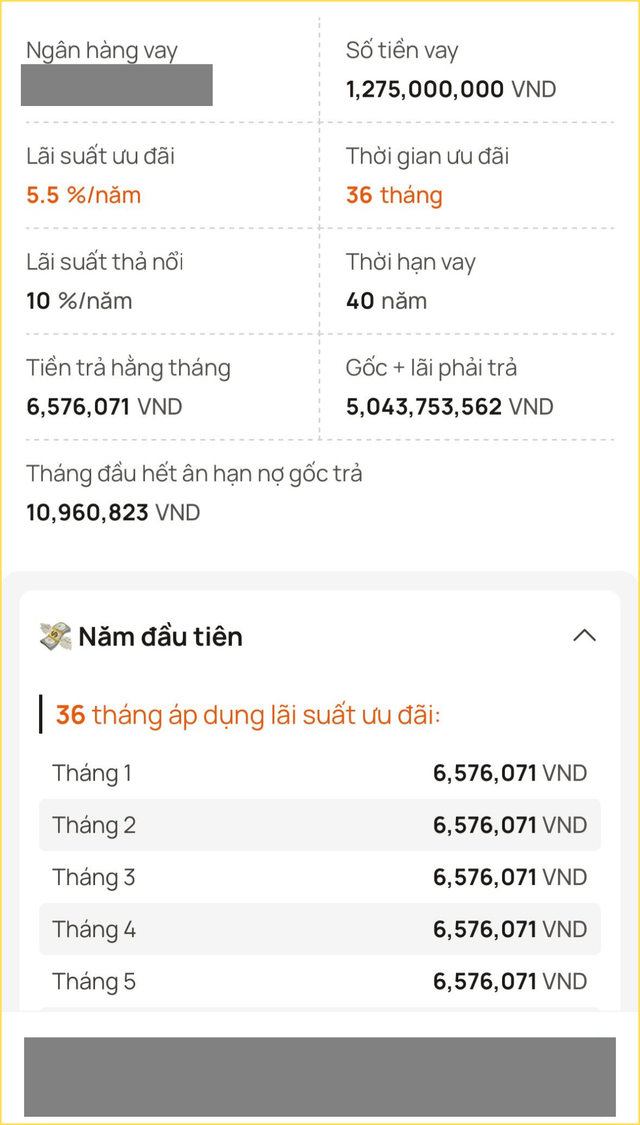

Người này viết: “Mình đang thuê nhà 5 triệu/tháng, một năm mất 60 triệu, 5 năm mất 300 triệu chưa kể phí dịch vụ, điện nước. Nếu vay 1,275 tỷ đồng mua nhà, trả góp trong 40 năm thì tính ra trong 3 năm đầu, mỗi tháng góp gần 6,6 triệu đồng. Tự nhiên nghĩ thấy muốn chuyển hướng…”.

Bức ảnh ước tính khoản vay do người nay đăng tải

Trong phần bình luận của bài đăng, nhiều người cho rằng 40 năm gánh nợ là khoảng thời gian quá dài và cũng quá rủi ro.

“Sau 36 tháng, lãi suất thả nổi nó có thể lên đến 13-16%. Lúc ấy trả hết nợ luôn thì còn êm chứ trả dài là mệt nhé. Vay 1,25 tỷ trong 40 năm trả góp, tối thiểu trả thành 5,12 tỷ là gấp 4 lần tiền rồi nhé, lãi suất thả nổi còn nhiều nữa. Nói chung gom tiền trả trong ưu đãi hoặc tối đa 5 năm thôi” - Một người so sánh nhanh.

“Nhìn con số 40 năm mà sợ quá. Giả sử giờ bạn 30 tuổi, nếu thu nhập không có bước đột phá, không trả nợ được trước hạn thì đến tận năm 70 tuổi mới trả được hết khoản nợ 1,2 tỷ đồng kia nên mình nghĩ là đừng chuyển hướng vội, cứ thuê nhà tiếp đi, 40 năm chứ có phải 4 năm đâu nên đừng vội vàng. Cuộc sống nhiều điều khó lường lắm” - Một người bình luận.

“Mình đang thuê nhà mỗi tháng 11 triệu mà còn chưa dám nghĩ tới việc vay mua nhà đây, vì cái lãi suất thả nổi đó. Bao giờ vay dưới 1 tỷ, trả dưới 5 năm thì mới nên vay, chứ còn vay tới 40 năm thì không gồng nổi đâu” - Một người chung quan điểm.

“Có vẻ mọi người bi quan về lãi suất thả nổi nhỉ? Vay mua nhà cũng bình thường mà, mình thấy thay vì mất 60 triệu/năm cho việc thuê nhà, bạn đang đầu tư khoảng 80 triệu/năm để sở hữu một căn nhà thì hoàn toàn có giá trị và bền vững hơn chứ” - Một người chia sẻ góc nhìn khác.

“Nên vay. Vay dài hạn để giảm áp lực trả gốc lãi chứ vay mua nhà làm gì có ai vay ngắn hạn. Nhưng 40 năm thì cũng nên cân nhắc, chứ còn cứ ngại cái lãi suất thả nổi thì biết đến bao giờ mới có nhà được” - Một người bình luận.

Lãi suất thả nổi trong gói vay mua nhà là gì?

Không ngại vay tiền, cũng chẳng ngại gánh nợ tới vài chục năm nhưng vẫn chưa dám đặt bút ký vào hợp đồng vay mua nhà, tất cả cũng chỉ vì lãi suất thả nổi…

Vậy lãi suất thả nổi là gì?

Ảnh minh họa

Lãi suất thả nổi là loại lãi suất có thể thay đổi trong suốt kỳ hạn vay, dựa trên một chỉ số tham chiếu hoặc biến động của thị trường. Đây là lựa chọn mà nhiều ngân hàng áp dụng, đặc biệt cho các khoản vay dài hạn như vay mua nhà hoặc vay kinh doanh. Các ngân hàng thường tính lãi suất thả nổi dựa trên mức lãi suất cơ sở cộng với một biên độ cố định, giúp lãi suất phản ánh sự thay đổi của thị trường tài chính.

Thông thường với gói vay mua nhà, ngân hàng sẽ đưa ra một mức lãi suất ưu đãi cố định trong vòng 24-36 tháng đầu tiên. Sau giai đoạn này, lãi suất sẽ được “thả nổi”, tức là thay đổi theo lãi suất thị trường.

Về bản chất, lãi suất thả nổi là cách ngân hàng "phòng vệ" trước rủi ro biến động kinh tế, vì không ai có thể đoán trước được tình hình tài chính, tiền tệ trong tương lai nên với những gói vay dài lên tới vài chục năm, nếu áp dụng lãi suất cố định, khả năng cao ngân hàng sẽ lỗ vốn.

Lưu ý cho những người đang có dự định vay tiền mua nhà

Nếu quyết định vay tiền mua nhà, bạn cần lưu tâm 3 vấn đề dưới đây, để phòng trường hợp mua nhà xong, áp lực trả nợ lại trở thành gánh nặng quá lớn, ảnh hưởng nghiêm trọng tới chất lượng cuộc sống.

1 - Phương án tính toán khoản vay mua nhà

Để khoản vay mua nhà không ảnh hưởng tới chi tiêu, sinh hoạt chung của bản thân hoặc gia đình, bạn có thể áp dụng quy tắc 28/36.

Quy tắc 28/36 có nguồn gốc từ các ngân hàng Mỹ, thường được dùng để xem xét các khoản vay thế chấp mua nhà không được chính phủ hậu thuẫn. Quy tắc này vừa giúp phía ngân hàng chọn lọc được khách vay có khả năng chi trả tốt, vừa giúp người đi vay mua nhà tự cân nhắc khả năng tài chính của bản thân.

Theo quy tắc 28/36: Bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng của mình cho khoản vay mua nhà, và tối đa 36% thu nhập cho toàn bộ các khoản vay khác.

Ảnh minh họa

Ví dụ: Thu nhập hàng tháng của bạn là 40.000.000 đồng. Như vậy, trong 1 tháng:

- Số tiền tối đa mà bạn nên dành cho khoản vay mua nhà là: 40.000.000 x 28% = 11.200.000.

- Số tiền tối đa mà bạn nên dành cho tất cả các khoản nợ khác (bao gồm cả nợ vay mua nhà) là: 40.000.000 x 36% = 14.400.000.

2 - Ưu tiên vay tiền người thân trước khi vay ngân hàng

Nếu bắt buộc phải vay tiền mua nhà, hãy ưu tiên vay người thân trước khi vay ngân hàng, vì thông thường, vay người thân sẽ không mất lãi; hoặc nếu lãi, khoản lãi có thể cũng sẽ “nhẹ nhàng” hơn nhiều lãi vay ngân hàng.

Vậy nên, cố gắng vay tiền người thân, đồng thời lên kế hoạch tiết kiệm để trả nợ cho họ, rồi xem còn thiếu bao nhiêu, hãy vay ngân hàng.

3 - Không được phép loại trừ khả năng bị giảm thu nhập sau khi vay tiền mua nhà

Khi thu nhập ổn định, việc trả nợ hàng tháng có thể không phải áp lực quá lớn. Tuy nhiên, cuộc sống luôn tiềm ẩn những bất trắc như mất việc, ốm đau, hoặc các vấn đề kinh tế khác có thể dẫn đến giảm hoặc mất thu nhập. Nếu đã quyết định vay tiền mua nhà hoặc mua BĐS, đặc biệt là trong bối cảnh hiện tại, đừng bao giờ bỏ qua khả năng bản thân có thể bị giảm thu nhập/mất thu nhập.

Việc trả nợ mua nhà là một cam kết tài chính dài hạn và thường chiếm một phần không nhỏ trong thu nhập hàng tháng. Nếu không tính toán đến khả năng giảm thu nhập, bạn có thể phải thắt chặt chi tiêu quá mức khi tình huống xấu xảy ra, ảnh hưởng đến chất lượng cuộc sống của bản thân và gia đình. Việc có sự chuẩn bị trước giúp bạn có thể duy trì một mức sống chấp nhận được ngay cả khi thu nhập bị ảnh hưởng.

NGỌC LINH Hai làng chài viết tiếp câu chuyện đổi thay

Hai làng chài viết tiếp câu chuyện đổi thayCó một thời, Nhơn Hải và Nhơn Lý (phường Quy Nhơn Đông, tỉnh Gia Lai) là những làng chài biệt lập trên bán đảo Phương Mai, nơi mỗi chuyến đi đều phụ thuộc vào con nước và những con đường núi gập ghềnh. Hôm nay, từ cầu Thị Nại, Khu kinh tế Nhơn Hội đến các điểm du lịch nổi tiếng như Kỳ Co, Eo Gió, Hòn Khô đã mở ra diện mạo mới cho vùng biển này. Trong hành trình ấy, người dân không chỉ là đối tượng thụ hưởng mà còn trở thành chủ thể của phát triển, vừa gìn giữ biển xanh, vừa từng bước nâng cao đời sống.