Ảnh hưởng bởi dịch Covid-19 cùng giá nguyên vật liệu tăng mạnh, lợi nhuận doanh nghiệp ngành bia "lao dốc" trong quý 3

Chịu tác động nặng nề bởi giãn cách do dịch COVID-19 và chi phí nguyên liệu tăng cao, lợi nhuận của các doanh nghiệp bia rượu đồng loạt giảm mạnh trên 60% so với cùng kỳ.

Có thể thấy, làn sóng COVID-19 lần thứ tư đã tác động mạnh mẽ đến tất cả các lĩnh vực, ngành bia rượu là một trong những ngành chịu ảnh hưởng nặng nề nhất bởi dịch bùng phát đúng vào mùa cao điểm tiêu thụ bia. Trên thực tế, kết quả kinh doanh kém sắc của nhiều doanh nghiệp bia trong quý 3/2021 đã phản ánh rõ những khó khăn đó.

Bức tranh kinh doanh ảm đạm trong "mùa Covid"

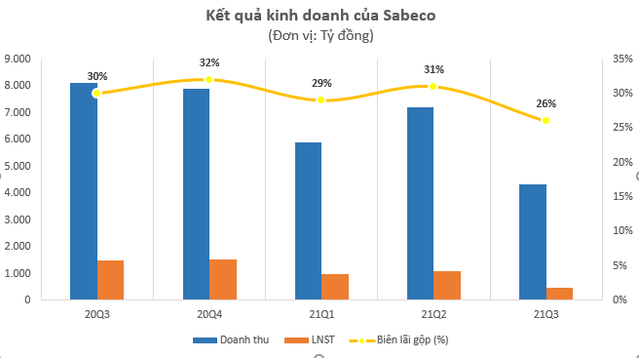

Điển hình nhất là "ông lớn" ngành bia Tổng Công ty Cổ phần Bia – Rượu – Nước giải khát Sài Gòn (Sabeco, mã SAB), quý 3/2021, Sabeco ghi nhận lợi nhuận thấp kỷ lục trong lịch sử.

Cụ thể, doanh thu thuần của doanh nghiệp này giảm gần một nửa, chỉ đạt 4.282 tỷ đồng. Đối mặt với việc kinh doanh khó khăn, doanh nghiệp vẫn mạnh tay chi tới 1.562 tỷ đồng cho các hoạt động quảng cáo và khuyến mãi, con số này cao hơn gần 400 tỷ đồng so với cùng kỳ.

Tuy đẩy mạnh quảng cáo, nhưng thu không đủ bù chi khiến lợi nhuận sau thuế của "đại gia" ngành bia này vẫn giảm 68%, chỉ còn 471 tỷ đồng. Chấm dứt những quý kinh doanh báo lãi xấp xỉ nghìn tỷ đồng, đây là quý lãi thấp nhất của doanh nghiệp kể từ khi niêm yết trên sàn chứng khoán.

Tính chung 9 tháng đầu năm, doanh thu Sabeco đạt 17.369 tỷ đồng, giảm 13,4%, trong đó doanh thu bán bia giảm hơn 2.000 tỷ đồng so với cùng kỳ. Lợi nhuận sau thuế cũng theo đà giảm, chỉ đạt 2.529 tỷ đồng.

Theo ban lãnh đạo Sabeco, nguyên nhân khiến kết quả kinh doanh giảm sâu là là do thực hiện các biện pháp phong tỏa, giãn cách xã hội cũng như lệnh giới nghiêm tại TP.HCM và các tỉnh thành phía Nam.

Năm 2021, Sabeco đặt kế hoạch doanh thu và lợi nhuận sau thuế lần lượt đạt 33.491 tỷ đồng và lợi nhuận 5.289 tỷ đồng. Như vậy, sau 9 tháng đầu năm, doanh nghiệp này mới chỉ hoàn thành 48% doanh thu và 52% kế hoạch lợi nhuận.

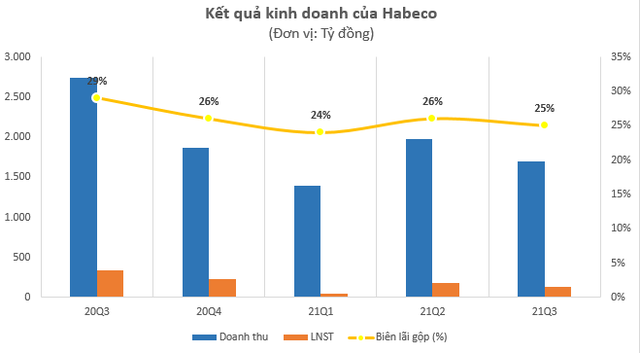

Cùng chung cảnh ảm đạm, Tổng CTCP Bia - Rượu - Nước giải khát Hà Nội (Habeco, mã BHN) cũng ghi nhận doanh thu giảm 38%, chỉ đạt 1.695 tỷ đồng. Sau khi khấu trừ giá vốn, Habeco ghi nhận lợi nhuận gộp đạt 440 tỷ đồng, giảm 45%, biên lãi gộp giảm từ 29,5% xuống còn 25,9%.

Doanh thu tài chính giảm nhẹ so với cùng kỳ, trong khi các chi phí tài chính và chi phí bán hàng đều giảm đáng kế lần lượt 42% và 38%. Kết quả, lợi nhuận sau thuế của Habeco đạt 137 tỷ đồng, giảm gần 60% so với mức thực hiện năm trước.

Sau 9 tháng đầu năm, doanh thu thuần và lợi nhuận sau thuế của Habeco lần lượt đạt 5.006 tỷ đồng và 368 tỷ đồng, tương ứng mức giảm 11% và giảm 25% so với cùng kỳ năm ngoái. Cũng giống như Sabeco, đại dịch COVID-19 là nguyên nhân dẫn đến sự sụt giảm mạnh trong kết quả kinh doanh của Habeco.

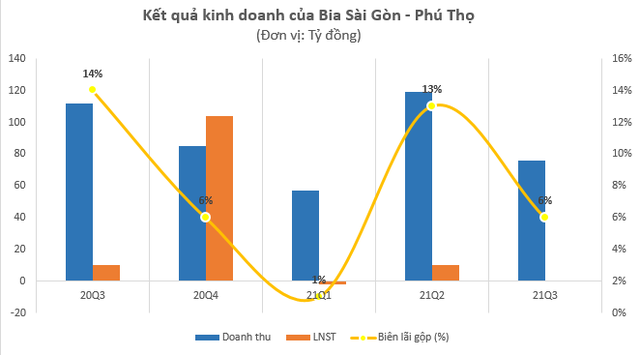

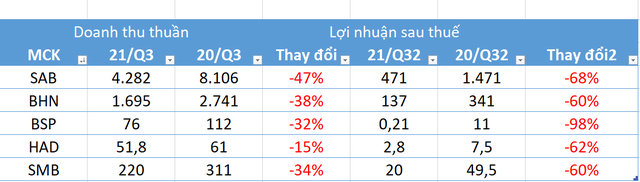

Không chỉ những doanh nghiệp lớn "ngấm đòn" bởi COVID-19, CTCP Bia Sài Gòn - Phú Thọ (mã BSP) cũng không thoát khỏi cảnh lao đao khi lợi nhuận sau thuế quý 3 chỉ vỏn vẹn 215 triệu đồng, giảm mạnh so với mức lãi 11 tỷ đồng cùng kỳ năm trước. Biên lãi gộp giảm mạnh từ 13,3% xuống chỉ còn 6%.

Trong khi doanh thu tài chính giảm còn 456 triệu đồng, chỉ bằng ¼ cùng kỳ, doanh nghiệp lại tốn 2.5 tỷ đồng tiền thuê nhân công, tăng thêm 500 triệu đồng so với năm trước.

Đáng chú ý, doanh thu bán bia trong quý 3/2021 giảm mạnh 33% do thực hiện các biện pháp giãn cách phòng chống dịch. Trong đó, sản lượng tiêu thụ bia Sài Gòn Lager giảm mạnh nhất với 3.65 triệu lít, tương đương giảm 63% so với cùng kỳ năm trước, còn hơn 2.1 triệu lít. Theo ban lãnh đạo Công ty, sự sụt giảm của sản lượng bia đã bào mòn lợi nhuận của doanh nghiệp.

Bia Hà Nội - Hải Dương (mã HAD) cũng không nằm ngoài khó khăn chung khi báo lãi ròng vỏn vẹn 2,8 tỷ đồng, giảm mạnh gần 5 tỷ đồng so với cùng kỳ năm trước. Lợi nhuận của doanh nghiệp "bốc hơi" đến từ việc doanh thu thuần quý 3/2021 giảm 17%, đạt 51 tỷ đồng; doanh thu tài chính cũng giảm 20% do việc sản xuất kinh doanh bị ảnh hưởng bởi việc thực hiện giãn cách ở Hải Dương và một số địa phương khác.

Lũy kế 9 tháng, doanh thu thuần của HAD đạt 105.7 tỷ đồng, giảm 20% so với cùng kỳ năm ngoái. Sau khi trừ chi phí, công ty ghi nhận 3,9 tỷ đồng lợi nhuận trước thuế, giảm gần 72% so với cùng kỳ năm ngoái.

Tiêu thụ bia sụt giảm mạnh trong quý 3/2021 cũng khiến Công ty cổ phần Bia Sài Gòn miền Trung (mã SMB) ghi nhận kết quả kinh doanh kém khả quan khi doanh thu thuần và lãi sau thuế quý 3 của doanh nghiệp chỉ đạt 220 tỷ đồng và 20 tỷ đồng, giảm lần lượt 34% và 60% so với cùng kỳ.

Chi phí nguyên liệu tăng phi mã bào mòn lợi nhuận

Số liệu của Tổng Cục Thống kê về chỉ số sản xuất công nghiệp (IIP) của ngành đồ uống cho thấy, lượng tiêu thụ đồ uống trong tháng 9/2021 giảm mạnh 34% so với cùng kỳ năm 2020, tính chung 9 tháng đầu năm giảm nhẹ 4,2% so với cùng kỳ năm 2020. Riêng chỉ số sản xuất công nghiệp ngành bia các loại 9 tháng đầu năm 2021 giảm 40% so với cùng kỳ.

Từ số liệu trên dễ dàng nhận thấy, sản lượng tiêu thụ bia giảm mạnh do giãn cách xã hội đã ảnh hưởng rất lớn đến các doanh nghiệp bia rượu. Tuy nhiên, nhìn vào bức tranh tài chính doanh nghiệp thì có thể thấy chi phí nguyên vật liệu tăng mạnh đã góp phần đáng kể bào mòn lợi nhuận doanh nghiệp.

Điển hình là Sabeco khi biên lãi gộp giảm mạnh từ 30% xuống còn 26%; biên lãi gộp của Habeco cũng giảm hơn 3% xuống còn 25,9%. Thậm chí, CTCP Bia Sài Gòn - Phú Thọ ghi nhận biên lãi gộp giảm hơn một nửa xuống còn 6% trong quý 3/2021.

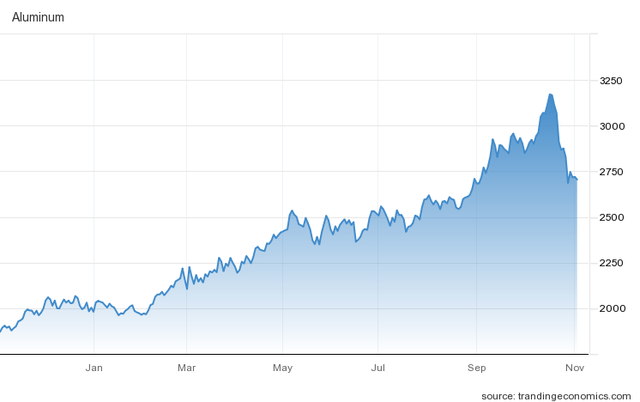

Nguyên nhân dẫn đến biên lãi gộp của các doanh nghiệp ngành bia giảm sâu đến từ việc giá nguyên liệu đầu vào tăng mạnh trong thời gian gần đây. Nổi bật trong đó, giá nhôm - nguyên liệu làm vỏ lon bia vào đầu tháng 10 vừa qua lên hơn 3.000 USD/tấn, tăng khoảng 50% so với đầu năm.

Như vậy, bên cạnh tác động của dịch COVID-19, sự tăng vọt của giá nguyên liệu đang gây áp lực lớn cho hoạt động kinh doanh của các doanh nghiệp ngành bia rượu.

Giá nhôm thế giới tăng "phi mã" trong năm 2021

Trên thị trường chứng khoán, cổ phiếu ngành bia từng thu hút sự chú ý của nhiều nhà đầu tư vì tình hình kinh doanh ổn định qua từng năm. Tuy nhiên, kể từ khi Nghị định 100 về xử phạt vi phạm giao thông liên quan đến rượu bia được ban hành đã ảnh hưởng mạnh đến doanh thu của các ngành này.

Đặc biệt, sự xuất hiện của COVID-19 cũng khiến doanh thu ngành bia sụt giảm, tạo tâm lý tiêu cực cho giá cổ phiếu của các doanh nghiệp trong ngành. Tính từ đầu năm đến nay, cổ phiếu của các "ông lớn" trong ngành bia vẫn tiếp tục trong đà lao dốc.

Giảm mạnh nhất là cổ phiếu BHN của Công ty CP Bia Hà Nội với mức giảm 34,3%, từ vùng giá 82.000 đồng/cp đầu năm xuống còn 54.400 đồng/cp. Tiếp đến là cổ phiếu SAB của Tổng công ty CP Bia - Rượu - Nước giải khát Sài Gòn cũng giảm 23%. Điều này diễn ra tương tự với cổ phiếu đồ uống vốn hoá nhỏ như HAD của Bia Hà Nội - Hải Dương giảm 26%; SMB của Sài Gòn - Miền Trung giảm 8,2%.

Biến động cổ phiếu SAB trong 1 năm qua

Nói về triển vọng của ngành bia trong thời gian tới, Công ty Chứng khoán Phú Hưng (PHS) dự báo, các doanh nghiệp trong ngành bia có thể sẽ phải mất khoảng 2 năm để phục hồi về mức trước COVID-19 và Nghị định 100. Bởi, xu hướng người tiêu dùng sau dịch có thể sẽ cắt giảm tối đa khoản chi không cần thiết và tập trung vào những sản phẩm thiết yếu tốt cho sức khỏe.

Minh Phương Bộ Tài chính cắt giảm 826 thủ tục, tiết kiệm hơn 40.000 tỷ đồng cho doanh nghiệp

Bộ Tài chính cắt giảm 826 thủ tục, tiết kiệm hơn 40.000 tỷ đồng cho doanh nghiệpTrong quá trình cải thiện môi trường đầu tư, kinh doanh, Bộ Tài chính đã đẩy mạnh rà soát, cắt giảm và đơn giản hóa thủ tục hành chính. Từ ngày 26/3/2025 đến nay, 826/962 thủ tục đã được xử lý, giúp cắt giảm hơn 6.600 ngày giải quyết hồ sơ và tiết kiệm trên 40.322 tỷ đồng chi phí tuân thủ cho người dân, doanh nghiệp.