Cơ hội khi thực thi thuế tối thiểu toàn cầu năm 2024

Đóng cửa phiên giao dịch ngày 22/12, VN-Index tăng 0,63 điểm (0,06%) lên 1103,06 điểm với 197 mã tăng, 284 mã giảm và 88 mã đứng giá. HNX-Index giảm nhẹ 0,21 điểm (0,09%) còn 228,27 điểm với 73 mã tăng, 88 mã giảm và 67 mã đứng giá. Xét cho cả tuần, VN-Index tổng cộng tăng 0,76 điểm (0,07%), HNX-Index tăng 1,25 điểm (0,55%).

Nhà đầu tư nước ngoài tiếp tục bán ròng gần 2,718 tỷ đồng trên cả hai sàn. Khối ngoại bán ròng hơn 2,736 tỷ đồng trên sàn HOSE và mua ròng hơn 18 tỷ đồng trên sàn HNX.

Từ ngày 1/1/2024, khi áp dụng thuế tối thiểu toàn cầu, Việt Nam sẽ có những cơ hội và thách thức trong quá trình thu hút đầu tư.

Khẩn trương chuẩn bị các điều kiện cần thiết

Để thực thi loại thuế này, Việt Nam sẽ hoàn thiện đồng bộ hệ thống chính sách, pháp luật về khuyến khích đầu tư, đáp ứng yêu cầu trong bối cảnh mới hiện nay.

Các nước có vốn đầu tư ra nước ngoài về cơ bản sẽ áp dụng thuế tối thiểu toàn cầu từ năm 2024 để thu thêm phần chênh lệch từ mức thuế thực tế so với thuế tối thiểu toàn cầu (15%), trong đó có các nước có số vốn đầu tư lớn vào Việt Nam như Hàn Quốc, Nhật Bản, Singapore... Các nước nhận vốn đầu tư từ nước ngoài, tương tự như Việt Nam đang nghiên cứu để đưa ra chính sách ứng phó thuế tối thiểu toàn cầu, trong đó có việc áp dụng quy định bổ sung tối thiểu nội địa đạt chuẩn để tránh việc nộp thuế bổ sung đối với phần thu nhập của công ty thành viên có thuế suất thực tế thấp hơn mức tối thiểu về các nước có công ty mẹ đóng trụ sở chính.

Nắm bắt cơ hội khi thực thi thuế tối thiểu toàn cầu

Về cơ hội, Việt Nam giành được quyền đánh thuế bổ sung đối với các doanh nghiệp thuộc phạm vi áp dụng thuế tối thiểu toàn cầu (Trụ cột 2) đang hoạt động tại Việt Nam và từ các tập đoàn Việt Nam có đầu tư ra nước ngoài. Đồng thời, ngăn dòng chảy thuế sang quốc gia khác và bổ sung nguồn thu cho ngân sách nhà nước.

Đây cũng là động lực để đẩy nhanh quá trình chuyển đổi và ban hành chính sách mới, thu hẹp khoảng cách về chính sách giữa nội luật và thông lệ quốc tế, góp phần thúc đẩy tiến trình phát triển và hội nhập của đất nước. Bên cạnh đó, là cơ hội để rà soát và cập nhật chính sách ưu đãi đầu tư, qua đó không ngừng hoàn thiện môi trường đầu tư kinh doanh tại Việt Nam.

Về thách thức, việc áp dụng thuế tối thiểu toàn cầu (Trụ cột 2 - đặt ra mức thuế doanh nghiệp tối thiểu toàn cầu 15% đối với các công ty đa quốc gia) sẽ làm giảm tính cạnh tranh của môi trường đầu tư kinh doanh tại Việt Nam, qua đó, làm ảnh hưởng đến mục tiêu thu hút đầu tư nước ngoài, thể hiện trên một số mặt như: khó khăn trong việc thu hút các dự án đầu tư quy mô lớn, nhất là các dự án thuộc diện đặc biệt ưu đãi đầu tư.

Tiếp đến là việc giữ chân các nhà đầu tư lớn cũng như việc khuyến khích các doanh nghiệp mở rộng đầu tư kinh doanh tại Việt Nam gặp khó khăn nếu Việt Nam không kịp thời có các giải pháp.

Cùng với đó, hạn chế thu hút doanh nghiệp vệ tinh thuộc chuỗi cung ứng của những nhà đầu tư lớn, nhất là doanh nghiệp thuộc lĩnh vực công nghiệp hỗ trợ, công nghệ cao (thuộc diện được hưởng ưu đãi miễn thuế 4 năm, giảm thuế 9 năm, thuế suất ưu đãi 10% trong 15 năm). Trong khi đó, hiện nay, số lượng doanh nghiệp này là đáng kể, đóng góp quan trọng đối với phát triển các ngành công nghiệp tại Việt Nam, nâng cao năng lực của doanh nghiệp Việt Nam và kết nối vào chuỗi giá trị sản xuất của thế giới.

Về rà soát tổng thể để hoàn thiện đồng bộ hệ thống chính sách, pháp luật về khuyến khích đầu tư, đáp ứng yêu cầu trong tình hình mới, thuế tối thiểu toàn cầu là sự thay đổi căn bản về cấu trúc thuế quốc tế, được thiết kế nhằm hạn chế việc giảm chuyển dịch lợi nhuận và cạnh tranh về thuế của các tập đoàn đa quốc gia và cạnh tranh "xuống đáy" về thuế của các quốc gia.

Khi Trụ cột 2 được áp dụng với mức thuế tối thiểu toàn cầu 15%, thì ưu đãi thuế thu nhập doanh nghiệp đang áp dụng tại Việt Nam sẽ không còn ý nghĩa đối với các doanh nghiệp thuộc Trụ cột 2.

Trong khi các nước phát triển đang khẩn trương và chủ động áp dụng quy tắc này thì các nước đang phát triển đang cân nhắc kỹ lưỡng bài toán tăng nguồn thu (thông qua áp dụng cơ chế thuế bổ sung tối thiểu nội địa đạt chuẩn - QDMTT) nhưng vẫn phải bảo đảm tiếp tục cạnh tranh thu hút đầu tư (thông qua việc ban hành các hình thức ưu đãi mới phù hợp).

Do đó, chúng ta cần phải đánh giá toàn diện hệ thống chính sách, pháp luật về khuyến khích đầu tư để bổ sung, điều chỉnh các cơ chế ưu đãi, hỗ trợ đầu tư mới nhằm bảo đảm tính cạnh tranh, sức hấp dẫn của môi trường đầu tư.

Trên cơ sở đó, đổi mới cơ chế, chính sách ưu đãi đầu tư; xây dựng, bổ sung cơ chế khuyến khích đối với các doanh nghiệp hoạt động có hiệu quả, thực hiện tốt cam kết; phân biệt ưu đãi giữa các ngành, nghề đầu tư khác nhau. Đồng thời, xây dựng thể chế, chính sách ưu đãi vượt trội, cạnh tranh quốc tế tạo điều kiện kinh doanh thuận lợi thu hút các dự án lớn, trọng điểm quốc gia, dự án công nghệ cao..., thu hút các nhà đầu tư chiến lược, các tập đoàn đa quốc gia đầu tư, đặt trụ sở và thành lập các trung tâm nghiên cứu-phát triển.

Quay trở lại với cơ hội đầu tư cụ thể, PGT Holdings (HNX: PGT) là một doanh nghiệp kinh doanh trong nhiều lĩnh vực với các công ty con trong nước và quốc tế (Myanmar, Nhật Bản). Tuy phát triển đa dạng ngành nghề nhưng hiện tại PGT đang tập trung vào lĩnh vực chủ chốt M&A và cung ứng nguồn lao động. Đây là hai lĩnh vực cần thiết khi các nhà đầu tư nước ngoài đẩy mạnh đầu tư, chuyển dịch nhà máy sản xuất vào Việt Nam.

Về lĩnh vực M&A, việc các nước đổ nguồn vốn FDI vào Việt Nam sẽ thúc đẩy các thương vụ hợp tác mua bán, sáp nhập nở rộ nhanh chóng hơn. Điều này đòi hỏi các doanh nghiệp trong nước phải đi tắt đón đầu, chuẩn bị sẵn sàng và nâng cao năng lực để tìm kiếm những cơ hội hợp tác hấp dẫn. Lúc này, PGT Holdings sẽ là đơn vị hỗ trợ nhất quán các hoạt động từ trung gian kết nối bên mua và bên bán, cho đến hỗ trợ kinh doanh như DD, PMI trong nhân sự pháp lý, kế toán. Từ đó, PGT sẽ làm cầu nối các doanh nghiệp trong và ngoài nước thuận lợi đi đến bàn ký kết hợp tác phát triển bền vững.

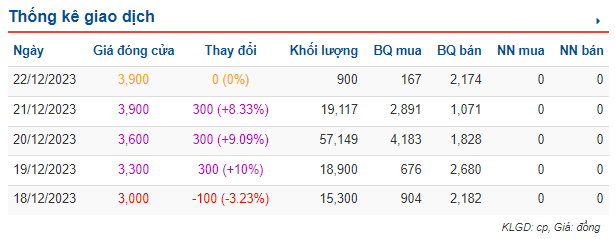

Khép lại phiên giao dịch ngày 22/12/2023, mã PGT đóng cửa với mức giá 3,900 VNĐ./

Thống kê giao dịch của mã PGT trên sàn HNX.

Hãy theo dõi các kênh của PGT Holdings để cập nhật thông tin sớm nhất nhé:

Website: https://pgt-holdings.com

Facebook: https://www.facebook.com/PGTHOLDINGS

Youtube: https://www.youtube.com/channel/UCDSrWJL6hw7Ov_H168OIkLQ/featured

ESG, AI và chuyển đổi số mở hướng phát triển bền vững cho doanh nghiệp

ESG, AI và chuyển đổi số mở hướng phát triển bền vững cho doanh nghiệpTrong bối cảnh kinh tế toàn cầu đối mặt với nhiều biến động từ địa chính trị, biến đổi khí hậu, chuyển đổi số và trí tuệ nhân tạo (AI), việc nâng cao năng lực chống chịu đang trở thành yêu cầu cấp thiết đối với doanh nghiệp. Đây cũng là nội dung được nhiều chuyên gia trong và ngoài nước chia sẻ tại Hội thảo quốc tế lần thứ tư về "Các vấn đề đương đại trong quản trị và kinh doanh" (CIBM 2026) do Trường Đại học Kinh tế - Đại học Quốc gia Hà Nội tổ chức ngày 28/7 tại Hà Nội.