Cổ phiếu doanh nghiệp xi măng tăng gần 100% sau 1 năm, lịch sử chia cổ tức cao và đều “như vắt tranh”

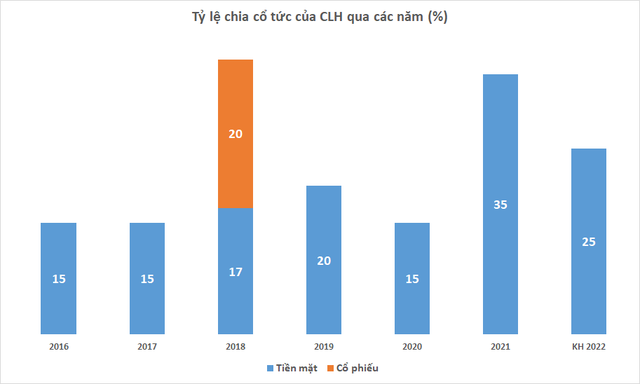

Mặc dù kế hoạch thông qua đầu năm là cổ tức 15% nhưng CLH dự kiến sẽ chia cổ tức tỷ lệ cao hơn là 35% (đã tạm ứng đợt 1 tỷ lệ 10%).

Phiên 24/3, chỉ số VN-Index giảm điểm dưới lực đè của loạt cổ phiếu vốn hóa lớn trên thị trường. Tuy vậy, ngược dòng xu hướng điều chỉnh này, nhiều cổ phiếu nhóm xi măng vẫn có phiên tăng tốt, trong đó midcap CLH của Công ty cổ phần Xi măng La Hiên VVMI mặc dù có thời điểm giảm, nhưng thị giá đã có sự phục hồi tốt về cuối phiên để về đứng tại tham chiếu 37.600 đồng/cổ phiếu. Đây cũng là mức giá cao nhất trong lịch sử niêm yết của cổ phiếu này.

Không dậy sóng với những đợt tăng "nóng", đà tăng của CLH khá vững chắc. Sau khoảng một năm, thị giá hiện tại đã tăng trưởng gần gấp đôi về giá trị. Ngay cả trong ba tháng đầu năm 2022, thị trường chung "cà giật" và chủ yếu là sideway, tuy nhiên CLH vẫn tăng rất tốt, mức tăng đạt khoảng 40%.

Sau khoảng một năm, thị giá CLH đã tăng trưởng gần 100%

Theo tìm hiểu, Xi măng La Hiên VVMI tiền thân là Nhà máy xi măng La Hiên được thành lập vào tháng 12/1994. Từ năm 2008, doanh nghiệp chính thức đi vào hoạt động theo mô hình công ty cổ phần và đến năm 2016 thì niêm yết cổ phiếu CLH trên HNX.

Ngành nghề kinh doanh chính là sản xuất xi măng, clinker; khai thác đá vôi, đất sét.

Lợi nhuận năm 2021 vượt gần 70%, thận trọng với kế hoạch ‘đi lùi’ trong năm 2022

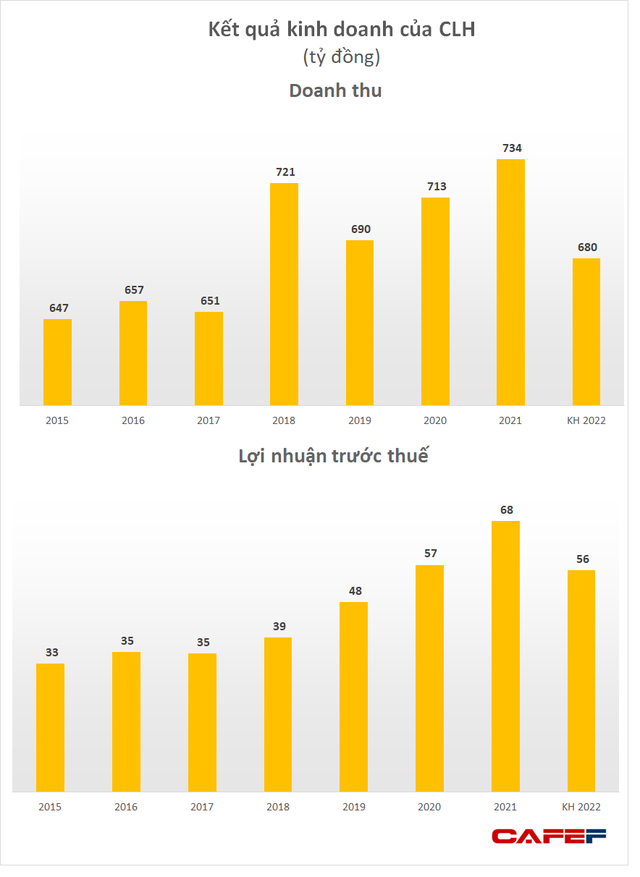

Về tình hình kinh doanh, trong năm 2021 vừa qua mặc dù tiêu thụ xi măng trong nước giảm khoảng 5%, song ngành xi măng vẫn lập kỷ lục tiêu thụ 105,6 triệu tấn sản phẩm. Theo xu hướng chung của ngành, xi măng La Hiên phần nào hưởng lợi từ lợi thế đó. Sản lượng sản xuất tăng 3% lên gần 806 triệu tấn.

Tổng doanh thu tăng 12% lên mức 734 tỷ đồng, trong đó doanh thu từ mảng xi măng gần như đi ngang so với năm 2020, đạt 680 tỷ đồng. Khởi sắc hơn, doanh thu clinker thương phẩm đã tăng mạnh 117% so với cùng kỳ lên hơn 51 tỷ đồng, vượt 68% kế hoạch.

Kết quả, nhờ tiết kiệm chi phí, LNTT của CLH ghi nhận trong năm 2021 đạt hơn 68 tỷ đồng, tăng 19% so với thực hiện trong năm trước đồng thời xuất sắc vượt 73% mục tiêu đề ra.

Tính đến 31/12/2021, tổng tài sản của CLH đạt 308 tỷ đồng, tăng nhẹ so với đầu năm, chủ yếu là giá trị dây chuyền máy móc sản xuất. Doanh nghiệp còn hơn 51 tỷ đồng lợi nhuận sau thuế chưa phân phối.

Ngày 12/4 tới đây, CLH sẽ tổ chức họp ĐHĐCĐ thường niên năm 2022, tổng kết tình hình hoạt động cũng như triển khai các kế hoạch cho năm mới. Theo tài liệu ĐHĐCĐ đã công bố, CLH dự kiến sản lượng sản xuất – tiêu thụ xi măng và clinker trong năm 2022 lần lượt đạt 690 nghìn tấn và 50 nghìn tấn. Tổng doanh thu dự kiến đạt 680 tỷ đồng và LNTT đạt 56 tỷ đồng, giảm 18% so với thực hiện trong năm 2021.

Sở dĩ doanh nghiệp đặt kế hoạch "đi lùi" trong năm 2022 là do dự báo giá nguyên liệu đầu vào sản xuất sẽ tăng cao, đồng thời tình hình dịch bệnh ảnh hưởng lớn đến sức tiêu thụ trong khi thị trường ngày càng cạnh tranh khốc liệt và xuất khẩu không ổn định.

Về kế hoạch đầu tư, tổng giá trị ước tính trong năm 2022 xấp xỉ 17 tỷ đồng, gồm 910 triệu chi cho chuẩn bị lập dự án đầu tư cải tạo tháp trao đổi nhiệt lò 2 và lập BCKTKT trạm cân 120 tấn; còn lại sẽ là dự phòng cho các dự án như trạm cân điện tử, nâng cấp hệ thống tự động hóa dây chuyển II hay mua thiết bị phục vụ sản xuất.

Doanh nghiệp chia cổ tức cao và ổn định trong ngành xi măng

Cũng trong tài liệu chuẩn bị trình lên, kế hoạch chi trả cổ tức năm 2021 có sự thay đổi đáng kể. Theo đó, mặc dù kế hoạch thông qua đầu năm là cổ tức 15% nhưng công ty đã hoàn thành vượt mức kế hoạch và dự kiến sẽ chia cổ tức tỷ lệ 35% (đã tạm ứng đợt 1 tỷ lệ 10%).

Theo thống kê, CLH là công ty đã có nhiều năm liên tục chia cổ tức cao trong ngành xi măng. Lịch sử trả cổ tức của doanh nghiệp các năm gần đây ghi nhận tỷ lệ thường xuyên trong khoảng 15% đến 17% bằng tiền mặt - mức cao so với thị giá chỉ khoảng 10.000 đồng. Riêng trong năm 2019, CLH chi trả cổ tức với tổng tỷ lệ lên tới 40%, gồm 20% bằng tiền và 20% bằng cổ phiếu.

Đến năm 2022, dự kiến tỷ lệ cổ tức của CLH sẽ vẫn đạt mức cao là 25%.

Triển vọng khả quan cho ngành xi măng trong năm 2022 nhờ nhu cầu phục hồi

Trong một báo cáo hồi đầu năm về triển vọng ngành xi măng, công ty chứng khoán SSI đánh giá nhu cầu trong nước có thể quay trở lại mức tăng trưởng bình thường từ 5% -7% trong năm 2022 so với mức thấp trong năm 2021 do nhu cầu bị dồn nén, phân khúc xây dựng dân dụng phục hồi và đẩy mạnh đầu tư công. Mặt khác, tăng trưởng xuất khẩu có thể chững lại do nhu cầu của Trung Quốc chậm lại.

SSI Research kỳ vọng công suất sản xuất xi măng trong nước sẽ tăng từ 10% -15%. Cùng với sự giảm tốc của kênh xuất khẩu, điều này sẽ dẫn đến sự cạnh tranh mạnh mẽ hơn trên thị trường trong nước. Điều này đặc biệt xảy ra tại miền Bắc và miền Trung, nơi có các dự án mới nhiều nhất và có tỷ lệ xuất khẩu cao hơn.

Biên lợi nhuận gộp của các công ty xi măng có thể cải thiện 1% so với cùng kỳ do sản lượng tiêu thụ phục hồi và giá than điều chỉnh.

Ninh Bình được đề cử "Điểm đến mới nổi hàng đầu châu Á 2026"

Ninh Bình được đề cử "Điểm đến mới nổi hàng đầu châu Á 2026"Ban Tổ chức Giải thưởng Du lịch Thế giới (World Travel Awards - WTA) vừa công bố danh sách đề cử các hạng mục giải thưởng khu vực châu Á năm 2026. Theo đó, Ninh Bình góp mặt tại hạng mục "Asia's Leading Emerging Tourism Destination 2026" (Điểm đến mới nổi hàng đầu châu Á 2026), tiếp tục khẳng định sức hút và vị thế ngày càng nổi bật của địa phương trên bản đồ du lịch khu vực.