Đà vốn FDI lấy lại lợi thế, khi niềm tin đầu tư tăng

Một trong những điểm hấp dẫn của Việt Nam trong thu hút FDI lâu nay là thuế thu nhập doanh nghiệp thấp. Tuy nhiên, khi cơ chế thuế tối thiểu toàn cầu được thực thi từ đầu năm 2024 thì lợi thế này bị suy giảm. Nhưng liệu có giải pháp khả thi nào giúp Việt Nam lấy lại vị thế thu hút FDI hay không?

Khu vực đầu tư nước ngoài xuất siêu gần 14,1 tỷ USD

Một trong những điểm hấp dẫn của Việt Nam trong thu hút FDI lâu nay là thuế thu nhập doanh nghiệp thấp. Tuy nhiên, khi cơ chế thuế tối thiểu toàn cầu được thực thi từ đầu năm 2024 thì lợi thế này bị suy giảm. Các chuyên gia cho rằng việc sửa đổi các luật thuế, nhất là Luật Thuế thu nhập doanh nghiệp, được cho là một trong những giải pháp thích ứng với thuế tối thiểu toàn cầu....

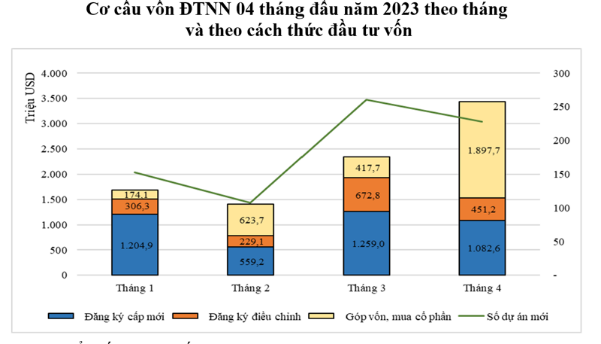

Ngày 24-4, Cục Đầu tư nước ngoài (Bộ KH-ĐT) cho biết, tính đến ngày 20-4-2023, tổng vốn đăng ký cấp mới, điều chỉnh và góp vốn mua cổ phần, mua phần vốn góp của nhà đầu tư nước ngoài đạt gần 8,88 tỷ USD, bằng 82,1% so với cùng kỳ năm ngoái. Vốn thực hiện của dự án đầu tư nước ngoài ước đạt khoảng 5,85 tỷ USD, giảm 1,2%.

Tính lũy kế đến ngày 20-4-2023, cả nước có 37,065 dự án còn hiệu lực với tổng vốn đăng ký gần 445,9 tỷ USD. Vốn thực hiện lũy kế của các dự án đầu tư nước ngoài ước đạt hơn 279,8 tỷ USD, bằng gần 62,8% tổng vốn đầu tư đăng ký còn hiệu lực.

Cũng theo Cục Đầu tư nước ngoài, xuất khẩu (kể cả dầu thô) của khu vực đầu tư nước ngoài ước đạt gần 81,19 tỷ USD, giảm 10,8% so với cùng kỳ, chiếm 74,6% kim ngạch xuất khẩu. Xuất khẩu không kể dầu thô ước đạt 80,56 tỷ USD, giảm 10,8%, chiếm 74% kim ngạch xuất khẩu cả nước.

Nhập khẩu của khu vực đầu tư nước ngoài ước đạt 67,1 tỷ USD, giảm 15,5% so cùng kỳ và chiếm 65,2% kim ngạch nhập khẩu cả nước. Khu vực đầu tư nước ngoài xuất siêu gần 14,1 tỷ USD kể cả dầu thô. Trong khi đó, khu vực doanh nghiệp trong nước nhập siêu gần 8,3 tỷ USD.

Đã đến lúc sửa luật

Mặc dù con số chính thức 20% là khá cao nhưng thuế suất ưu đãi (đặc biệt) thường được áp dụng lại rất hấp dẫn, dao động từ 5% đến 17% tùy theo lĩnh vực, quy mô và địa bàn đầu tư. Hơn nữa, pháp luật hiện hành của Việt Nam cho phép các hình thức miễn giảm thuế, do đó thuế suất thực tế đối với FDI trong suốt thời gian đầu tư trung bình là 12,3%, với một số tập đoàn lớn, con số này thậm chí chỉ là một vài phần trăm.

Tuy nhiên, lợi thế này chắc chắn sẽ không còn khi thuế tối thiểu toàn cầu được thực thi.

Tại phiên họp thứ 22 của Ủy ban Thường vụ Quốc hội, khi cho ý kiến về dự kiến Chương trình xây dựng luật, pháp lệnh năm 2024, điều chỉnh Chương trình xây dựng luật, pháp lệnh năm 2023, Chủ tịch Quốc hội Vương Đình Huệ đã bày tỏ sự "sốt ruột" vì thuế tối thiểu toàn cầu là vấn đề cấp bách, cần có hành động chính sách, sửa đổi nội luật để tận dụng cơ hội và thích ứng với thách thức nhưng lại chưa thấy xuất hiện trong Chương trình xây dựng luật, pháp lệnh năm 2023 và 2024.

Bởi vậy, Chủ tịch Quốc hội cho rằng tìm đối sách cho thuế tối thiểu toàn cầu là việc rất cấp bách trong giai đoạn hiện nay và sửa Luật Thuế thu nhập doanh nghiệp là một trong những giải pháp thích ứng đầu tiên. Nhấn mạnh luật này dứt khoát phải làm, Chủ tịch Quốc hội Vương Đình Huệ nêu rõ nếu không làm ngay, có nghĩa Việt Nam từ bỏ quyền đánh thuế bổ sung và năng lực cạnh tranh cũng như khả năng thu hút vốn FDI sẽ bị tác động rất nặng nề.

Sau phiên họp, tại văn bản số 2186/TB-TTKQH của Tổng Thư ký Quốc hội thông báo kết luận của Ủy ban Thường vụ Quốc hội về dự kiến Chương trình xây dựng luật, pháp lệnh năm 2024, điều chỉnh Chương trình xây dựng luật, pháp lệnh năm 2023 nêu rõ, đề nghị Chính phủ cần khẩn trương chỉ đạo nghiên cứu, rà soát để đề xuất sửa đổi, bổ sung Luật Thuế tiêu thụ đặc biệt, Luật Thuế giá trị gia tăng, Luật Thuế thu nhập doanh nghiệp đưa vào Chương trình năm 2023, năm 2024, kịp thời thể chế hóa Nghị quyết số 07-NQ/TW của Bộ Chính trị về chủ trương, giải pháp cơ cấu lại ngân sách nhà nước, quản lý nợ công để bảo đảm nền tài chính quốc gia an toàn, bền vững, đáp ứng yêu cầu thực tiễn; trong đó, cần tập trung nghiên cứu, xử lý nội dung liên quan đến áp dụng thuế tối thiểu toàn cầu để kiến nghị sửa đổi, bổ sung Luật Thuế thu nhập doanh nghiệp, bảo đảm kịp thời áp dụng cho kỳ tính thuế thu nhập doanh nghiệp năm 2024.

Liên quan đến triển khai lập đề nghị xây dựng 3 đề án Luật Thuế giá trị gia tăng (sửa đổi), Luật Thuế tiêu thụ đặc biệt (sửa đổi) và Luật Thuế thu nhập doanh nghiệp (sửa đổi) để đăng ký vào Chương trình xây dựng luật, pháp lệnh của Quốc hội theo đúng quy định của Luật Ban hành văn bản quy phạm pháp luật, Thứ trưởng Bộ Tài chính Cao Anh Tuấn cho biết: đến nay Bộ Tài chính đã xây dựng, hoàn thiện hồ sơ và ban hành công văn để gửi lấy ý kiến các bộ, ngành, địa phương, các tổ chức, hiệp hội về việc lập đề nghị xây dựng về các dự án luật này.

Đối với dự án Luật Thuế thu nhập doanh nghiệp (sửa đổi) liên quan đến chính sách thuế tối thiểu toàn cầu, Thủ tướng Chính phủ giao Bộ Tài chính khẩn trương xây dựng và thực hiện thủ tục để trình Quốc hội tại Kỳ họp thứ 5, tháng 5/2023. Theo đó, Bộ Tài chính đề xuất ban hành Nghị quyết của Quốc hội về việc áp dụng thuế thu nhập doanh nghiệp theo quy định về Thuế tối thiểu toàn cầu với hiệu lực thi hành từ ngày 1/1/2024 cho đến khi Luật Thuế thu nhập doanh nghiệp (sửa đổi) được ban hành và thay thế cho Nghị quyết này.

Theo các chuyên gia, Việt Nam phải thực hiện các quy tắc thuế tối thiểu toàn cầu càng sớm càng tốt, bởi nếu không, khoản "thuế chênh lệch" sắp tới của các công ty đa quốc gia đặt tại Việt Nam sẽ được thu hồi về các quốc gia đã thực hiện chúng.

Hàn Quốc, một quốc gia đối tác quan trọng của Việt Nam, đã triển khai thực hiện thuế tối thiểu toàn cầu. Nếu thuế suất tối thiểu toàn cầu được áp dụng, thì bất kỳ khoản tiết kiệm thuế nào mà các công ty đa quốc gia đủ điều kiện tại Việt Nam đang được hưởng sẽ bị mất. Tuy nhiên, Việt Nam sẽ được đánh thuế các công ty lớn (bao gồm cả trong mảng công nghệ) mà không lo bị chính phủ các nước phát triển trả đũa.

Mặt khác, môi trường đầu tư tại Việt Nam sẽ bị ảnh hưởng do các nhà đầu tư sẽ chuyển hướng đầu tư sang các quốc gia khác có cơ chế chia sẻ lợi ích liên quan đến quy định thuế mới này.

Thuế tối thiểu toàn cầu là thách thức rất lớn nhưng cũng mang đến cơ hội mới cho Việt Nam. Trốn thuế, chuyển giá từng là vấn đề nhức nhối trong quá khứ nhưng tới đây sẽ phải được giải quyết trong bối cảnh thảo luận sửa đổi khung pháp lý về thuế để thích ứng với thuế tối thiểu toàn cầu.

Quay trở lại với TTCK, mã PGT trên sàn HNX của PGT Holdings là 1 gợi ý đầy tiềm năng cho các nhà đầu tư.

PGT Holdings, doanh nghiệp kinh doanh đa ngành trong nhiều lĩnh vực với các công ty con trong nước và quốc tế (Myanmar, Nhật Bản). Tuy phát triển đa dạng ngành nghề nhưng hiện tại PGT đang tập trung vào lĩnh vực chủ chốt M&A và cung ứng nguồn lao động. Đây là hai lĩnh vực cần thiết khi các nhà đầu tư nước ngoài đẩy mạnh đầu tư, chuyển dịch nhà máy sản xuất vào Việt Nam.

Trong thời gian tới, bắt nhịp với những thay đổi từ thị trường thế giới và Việt Nam, PGT Holdings có những kế hoạch đang ấp ủ và dự kiến sẽ công bố sớm nhất tới các nhà đầu tư. Vì vậy đầu tư vào PGT Holdings chính là sự đầu tư dài hạn cho ăn nên làm ra.

Khép lại phiên giao dịch tháng 4/2023, mã PGT đóng cửa với mức giá 2,900 VNĐ./

Hãy theo dõi các kênh của PGT Holdings để cập nhật thông tin sớm nhất nhé:

Website: https://pgt-holdings.com/

Facebook: https://www.facebook.com/PGTHOLDINGS

Youtube: https://www.youtube.com/channel/UCDSrWJL6hw7Ov_H168OIkLQ/featured

Xuất khẩu dệt may tăng 2,67% sau 7 tháng

Xuất khẩu dệt may tăng 2,67% sau 7 thángXuất khẩu dệt may Việt Nam tiếp tục duy trì đà tăng trong 7 tháng đầu năm 2026 dù môi trường thương mại quốc tế còn nhiều biến động và các thị trường lớn ngày càng siết chặt yêu cầu kỹ thuật.