Dấu hiệu vi phạm về công tác cán bộ và giải quyết khiếu nại tại Cục thuế Đồng Nai?

Tòa soạn Tạp chí DN&TT vừa nhận được đơn của ông Mạc Văn Hiển, công tác tại Cục Thuế tỉnh Đồng Nai, đề nghị kiểm tra, làm rõ về việc hơn 15 năm qua, ông công tác ở đây nhưng vẫn không được thi nâng ngạch.

Không được xét thi vì "mất hồ sơ"

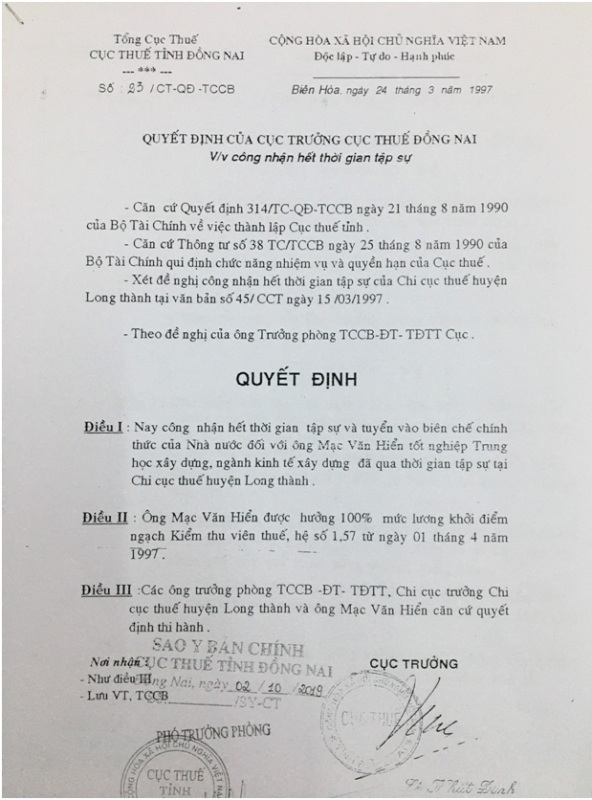

Ông Mạc Văn Hiển, công tác tại Phòng Quản lý hộ kinh doanh, cá nhân và thu khác thuộc Cục Thuế tỉnh Đồng Nai. Theo hồ sơ do ông Hiển cung cấp, ông vào ngành thuế từ năm 1995 theo Quyết định số 15/CT-QĐ-TCCB ngày 15/3/1995 do Cục trưởng Cục Thuế tỉnh Đồng Nai ký về việc thu nhận tập sự 1,5 năm sau khi đã qua kỳ thi tuyển công chức tại Chi cục Thuế huyện Long Thành, kể từ ngày 1/4/1995. Đến ngày 24/3/1997, Cục Thuế tỉnh Đồng Nai ra Quyết định số 23/CT-QĐ-TCCB về việc công nhận hết thời gian tập sự và tuyển ông vào biên chế chính thức của Nhà nước, được hưởng 100% mức lương khởi điểm ngạch Kiểm thu viên thuế, hệ số 1,57 từ ngày 01 tháng 4 năm 1997.

Từ năm 2005 đến nay, Tổng cục Thuế, Bộ Tài Chính tổ chức khoảng 6-7 lần vừa xét và thi chuyển ngạch từ nhân viên, cán sự, kiểm thu viên thuế lên chuyên viên và kiểm soát viên thuế. Bản thân ông Hiển đã làm hồ sơ để thi khoảng 5-6 lần nhưng đều bị đánh giá "không đạt". Mãi đến năm 2018, qua nhiều nguồn tin, ông mới biết: Năm 2013, Vụ Tổ chức cán bộ, Tổng cục Thuế có thông báo về việc hồ sơ của ông Hiển do "thiếu quyết định tuyển dụng nên hồ sơ không đạt, không đủ điều kiện dự thi".

Quyết định số 23/CT-QĐ-TCCB về việc công nhận hết thời gian tập sự và tuyển vào biên chế chính thức của Nhà nước đối với ông Mạc Văn Hiển.

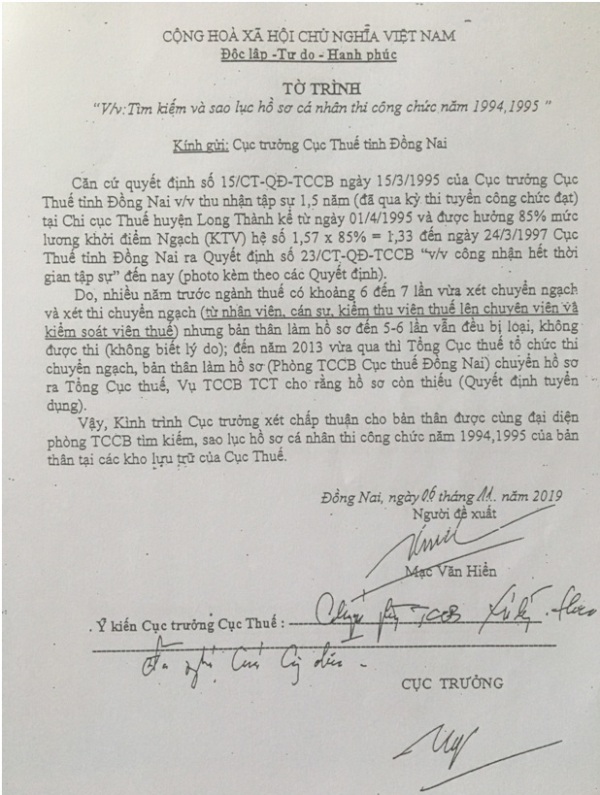

Ông Hiển có tờ trình gửi Cục trưởng Cục Thuế Đồng Nai đề nghị mở kho tìm kiếm hồ sơ, bổ sung tờ quyết định tuyển dụng của cá nhân ông, để sao lục, bổ sung hồ sơ dự thi và đã được chấp nhận. Tuy nhiên, quá trình tìm kiếm không đạt được kết quả như ông Hiển mong đợi. Ông Hiển cho biết, đã nhiều lần đã có ý kiến đối với lãnh đạo Cục Thuế Đồng Nai và ông Nguyễn Xuân Dũng - Trưởng phòng TCCB, nhưng Trưởng phòng này cho rằng, đây là việc của các thế hệ trước không lưu giữ đầy đủ các Quyết định thành lập Hội đồng thi tuyển công chức và danh sách trúng tuyển…, chứ không phải việc của thế hệ bây giờ, không phải lỗi của Phòng TCCB.

Theo ông Hiển thì Phòng TCCB đã thiếu trách nhiệm trong khâu quản lý, lưu trữ hồ sơ, gây ảnh hưởng đến quyền lợi của họ. Bởi lẽ, hồ sơ thi tuyển đầu vào hay hồ sơ tuyển dụng công chức được xác định là loại hồ sơ lưu vĩnh viễn.

Tờ trình về việc tìm kiếm sao lục hồ sơ cá nhân thi công chức năm 1994,1995 của ông Hiển có bút phê đồng ý mở kho của Cục trưởng Cục Thuế tỉnh Đồng Nai.

Ông Mạc Văn Hiển đã làm nhiều đơn thư, tờ trình yêu cầu làm rõ trách nhiệm trong khâu quản lý hồ sơ lưu trữ của Phòng TCCB, Cục Thuế Đồng Nai; cũng như yêu cầu Cục Thuế Đồng Nai giải quyết những quyền lợi chính đáng mà ông được hưởng khi không được xét dự thi nâng ngạch từ năm 2005 đến nay; yêu cầu bồi thường quyền lợi theo chính sách pháp luật quy định, khoản chênh lệch giữa mức ngạch lương, hệ số cán sự với chuyên viên từ năm 2005 đến nay. Tuy nhiên, Cục thuế Đồng Nai, trực tiếp là Phòng TCCB vẫn không có câu trả lời thỏa đáng về việc quản lý hồ sơ lưu trữ, gây hậu quả làm thất lạc hồ sơ của ông Hiển, dẫn đến việc ông không đủ điều kiện dự thi nâng ngạch. Bên cạnh đó, lãnh đạo, các phòng ban chuyên môn của Cục Thuế tỉnh này cũng không đưa ra giải pháp khắc phục, giải quyết quyền lợi chính đáng của ông.

Không phù hợp chuyên môn, nghiệp vụ… vẫn được thi

Bên cạnh việc phản ánh về bản thân mình như trên, ông Mạc Văn Hiển còn "tố" ngược lại cá nhân ông Nguyễn Xuân Dũng - Trưởng phòng TCCB mặc dù "không phù hợp chuyên môn, nghiệp vụ" nhưng vẫn được xét dự thi nâng ngạch công chức lên kiểm tra viên chính thuế năm 2017.

Theo ông Hiển, từ thời điểm thi nâng ngạch năm 2017 đến nay, ông Nguyễn Xuân Dũng thuộc biên chế của Phòng TCCB, trong khi theo quy định khoản 2, khoản 3 Điều 43 Luật Công chức số 22/2008/QH12 có hiệu lực từ ngày 01/01/2010, đối tượng thi nâng ngạch năm 2017 phải là Kiểm tra viên thuế (thuộc các phòng chuyên môn: Thanh tra, kiểm tra thuế).

Để chứng minh vấn đề trên, ông Hiển viện dẫn Văn bản số 2159/TCT-TCCB ngày 29/5/2019 và Thông báo số 14/BTC-HĐT ngày 27/5/2019, kèm theo danh sách điểm thi nâng ngạch từ Kiểm tra viên thuế lên ngạch Kiểm tra viên chính thuế năm 2017, cho thấy ông Nguyễn Xuân Dũng có số thứ tự 49.

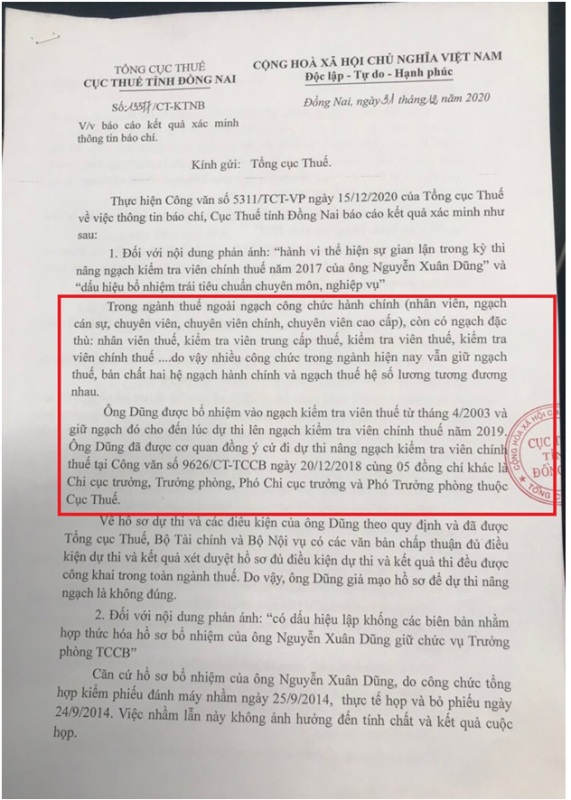

Công văn số 13377/CT-KTNB ngày 31 tháng 12 năm 2020, Cục Thuế Đồng Nai gửi Tổng cục thuế.

Mới đây, trong công văn trả lời Tổng cục Thuế ngày 31 tháng 12 năm 2020, Cục Thuế Đồng Nai có nêu "Ông Dũng được bổ nhiệm vào ngạch kiểm tra viên thuế từ tháng 4 năm 2003 và giữ ngạch đó cho đến lúc dự thi lên ngạch kiểm tra viên chính thuế năm 2019". Vậy câu hỏi đặt ra là ông Nguyễn Xuân Dũng được Cục Thuế Đồng Nai bổ nhiệm dưới hình thức như thế nào? Văn bản công nhận bổ nhiệm vào ngạch kiểm tra viên thuế được thông báo trong thời điểm nào? Bởi chính cá nhân ông Hiển và nhiều công chức khác trong Cục Thuế Đồng Nai cũng không biết ông Nguyễn Xuân Dũng đã được bổ nhiệm vào ngạch kiểm tra viên thuế. Còn nếu đúng là đã chuyển ngạch thì đáng ra phải sắp xếp, điều động vào vị trí phù hợp với chuyên môn chứ không thể đảm nhiệm vị trí quản lý Phòng TCCB, bởi tại Điều 28 Nghị định 24/2010 của Chính phủ nêu rõ các trường hợp công chức được chuyển ngạch như: công chức thay đổi vị trí việc làm; theo quy định phải chuyển đổi vị trí công tác mà ngạch công chức đang giữ không phù hợp với yêu cầu ngạch công chức của vị trí việc làm mới.

Vậy, việc thi nâng ngạch của cá nhân ông Nguyễn Xuân Dũng có phải là trái với quy định của pháp luật? Có hay không việc thiếu minh bạch, cũng như hợp thức hóa những thủ tục, quyết định chuyển ngạch để ông Dũng được dự thi nâng ngạch? Tạp chí DN&TT kính chuyển đơn của ông Mạc Văn Hiển đến Cục Thuế tỉnh Đồng Nai xem xét giải quyết và trả lời để bạn đọc rõ.

Khoản 2,3, Điều 43 Luật số 22/2008/QH12 có hiệu lực thi hành từ ngày 1/1/2010 quy định: "Công chức được chuyển ngạch phải có đủ tiêu chuẩn chuyên môn, nghiệp vụ của ngạch được chuyển và phù hợp với nhiệm vụ, quyền hạn được giao. Công chức được giao nhiệm vụ không phù hợp với chuyên môn, nghiệp vụ của ngạch công chức đang giữ thì phải được chuyển ngạch cho phù hợp".

Hai làng chài viết tiếp câu chuyện đổi thay

Hai làng chài viết tiếp câu chuyện đổi thayCó một thời, Nhơn Hải và Nhơn Lý (phường Quy Nhơn Đông, tỉnh Gia Lai) là những làng chài biệt lập trên bán đảo Phương Mai, nơi mỗi chuyến đi đều phụ thuộc vào con nước và những con đường núi gập ghềnh. Hôm nay, từ cầu Thị Nại, Khu kinh tế Nhơn Hội đến các điểm du lịch nổi tiếng như Kỳ Co, Eo Gió, Hòn Khô đã mở ra diện mạo mới cho vùng biển này. Trong hành trình ấy, người dân không chỉ là đối tượng thụ hưởng mà còn trở thành chủ thể của phát triển, vừa gìn giữ biển xanh, vừa từng bước nâng cao đời sống.