Dịch chuyển đáng chú ý trong bảng xếp hạng thị phần môi giới trên HOSE quý II/2026

Bức tranh thị phần môi giới trên HOSE quý II/2026 chứng kiến sự dịch chuyển đáng chú ý khi tổng thị phần của Top 10 giảm xuống còn 64,19%, thấp hơn gần 5 điểm phần trăm so với quý trước.

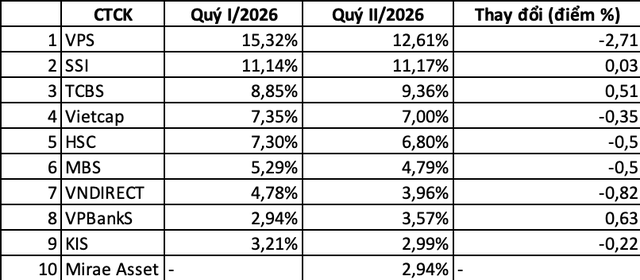

Theo danh sách thị phần môi giới vừa được Sở Giao dịch Chứng khoán TP. HCM (HOSE) công bố, VPS tiếp tục giữ vị trí số một với 12,61% thị phần, song giảm đáng kể so với mức 15,32% của quý I, tương đương mất 2,71 điểm phần trăm.

Thị phần giá trị giao dịch môi giới quý II/2026. Ảnh: HOSE

SSI vẫn xếp thứ hai với 11,17%, gần như đi ngang so với mức 11,14% của quý trước. Dù vậy, nếu xét trong bối cảnh hầu hết gương mặt trong Top 10 đều giảm thị phần, con số 11,17% cho thấy năng lực kinh doanh ổn định và mở rộng tệp khách hàng của SSI, đặc biệt thị thanh khoản thị trường chứng khoán giảm mạnh.

Chứng khoán Kỹ Thương (TCBS) giữ vị trí thứ ba với 9,36% khi tăng từ 8,85%. Đáng chú ý, Vietcap duy trì vị trí thứ 4 với thị phần 7% dù đã giảm so với mức 7,35% của quý I.

Chứng khoán HSC đứng thứ 5 với thị phần giảm 0,5% so với quý I, còn mức 6,8%.

Nhóm phía sau cũng ghi nhận nhiều biến động. MBS giảm từ 5,29% xuống 4,79%, VNDirect từ 4,78% xuống 3,96%.

Như vậy, Top 7 công ty chứng khoán có thị phần lớn nhất quý II/2026 chỉ TCBS tăng thị phần mạnh và SSI nhích không đáng kể (còn lại đều giảm mạnh).

Ở nửa sau Top 10, VPBankS tăng mạnh thị phần từ 2,94% lên 3,57%, qua đó vượt KIS Việt Nam (giảm từ 3,21% xuống 2,99%) để đứng thứ tám.

Chứng khoán VCBS bị bật khỏi Top 10 khi quý I nắm 2,87%. Thay thế là Mirae Asset Việt Nam với thị phần 2,94%.

Một điểm đáng chú ý là mức độ tập trung thị phần môi giới trên HOSE đang có dấu hiệu giảm. Theo thống kê, tổng thị phần của 10 công ty chứng khoán lớn nhất giảm từ khoảng 69,05% trong quý I xuống còn 64,19% trong quý II/2026.

Diễn biến này cho thấy thị phần môi giới đang có xu hướng phân tán hơn sang nhóm công ty ngoài Top 10, trong bối cảnh hàng loạt gương mặt như LPBS, OCBS, ABS, VIX, Kafi... đã liên tục tăng vốn, nâng cao năng lực và công nghệ để cạnh tranh.

Điều này cũng phản ánh sự cạnh tranh ngày càng quyết liệt giữa các công ty chứng khoán bất chấp bối cảnh thanh khoản thị trường trong nửa năm trở lại đây duy trì mức thấp.

Đặc biệt, quý II/2026 chứng kiến một nghịch lý đáng chú ý khi VN-Index tăng 187 điểm, tương đương 11,2%, nhưng thanh khoản toàn thị trường lại giảm 24% so với quý I.

Trong khi đó, tỷ trọng giao dịch thỏa thuận tăng mạnh từ 10,1% lên 18,3% tổng giá trị giao dịch.

Sự thay đổi này ảnh hưởng trực tiếp đến cơ cấu thị phần môi giới bởi các giao dịch thỏa thuận quy mô lớn chủ yếu đến từ khách hàng tổ chức. Điều này giúp một số công ty có thế mạnh ở phân khúc tổ chức cải thiện vị thế, trong khi các công ty phụ thuộc nhiều vào nhà đầu tư cá nhân chịu áp lực giảm tỷ trọng.

Ở góc độ dài hạn, sự phân tán thị phần được xem là dấu hiệu cho thấy mức độ cạnh tranh của ngành môi giới đang gia tăng. Khi nhiều doanh nghiệp nâng vốn, đầu tư công nghệ và mở rộng hệ sinh thái dịch vụ, cuộc cạnh tranh sẽ không chỉ diễn ra ở mức phí giao dịch mà còn ở năng lực tư vấn, quản trị tài sản và trải nghiệm khách hàng.

Đối với nhóm doanh nghiệp chứng khoán niêm yết, áp lực duy trì thị phần có thể khiến chi phí đầu tư vào công nghệ, chuyển đổi số và thu hút khách hàng tiếp tục gia tăng trong các quý tới, qua đó ảnh hưởng đến biên lợi nhuận của hoạt động môi giới.

Minh An (t/h) Tổng Bí thư, Chủ tịch nước Tô Lâm dự Cầu truyền hình ‘Sao sáng dẫn đường’

Tổng Bí thư, Chủ tịch nước Tô Lâm dự Cầu truyền hình ‘Sao sáng dẫn đường’Chương trình cầu truyền hình "Sao sáng dẫn đường" khắc họa hành trình tri ân các anh hùng liệt sĩ đã hy sinh vì Tổ quốc, đồng thời tôn vinh những lực lượng đang ngày đêm thực hiện nhiệm vụ tìm kiếm, quy tập và xác định danh tính hài cốt các liệt sĩ.