Dragon Capital: "Chi phí đầu vào tăng mạnh khiến lợi nhuận Hòa Phát trở nên khó dự báo"

Ngay cả khi trường hợp xấu nhất xảy ra, Dragon Capital cho rằng Việt Nam vẫn có thể vượt trội hơn các thị trường khác nhờ các yếu tố nội tại tích cực.

Trong báo cáo mới công bố, Dragon Capital đã có những đánh giá về tác động của giá cả hàng hóa tăng "phi mã" tới doanh nghiệp cũng như nền kinh tế Việt Nam.

Dragon Capital đã điều chỉnh tăng lợi nhuận dự báo cho nhóm cổ phiếu liên quan đến hàng hóa (chiếm 15% thị trường), bao gồm thép, phân bón, năng lượng. Mặc dù vậy, giá hàng hóa tăng tác động 2 chiều lên doanh nghiệp.

Cụ thể, thép Hòa Phát đã tăng giá bán trong thời gian qua, tuy nhiên doanh nghiệp này phải đối mặt với chi phí than cốc tăng mạnh, dẫn đến lợi nhuận trở nên khó dự báo hơn. Đối với 85% còn lại của chỉ số, các doanh nghiệp này hoàn toàn tập trung vào thị trường nội địa, được hưởng lợi từ sự phục hồi kinh tế mạnh mẽ sau Covid và gói kích thích tài khóa.

Ngành Ngân hàng, Bất động sản và Bán lẻ được dự báo sẽ ghi nhận mức tăng trưởng lợi nhuận hơn 30% trong năm 2022. Một số nhóm ngành có thể sẽ đối mặt với những rủi ro nhất định như Điện nước, Hàng không, chỉ chiếm tỷ trọng dưới 3% trong chỉ số.

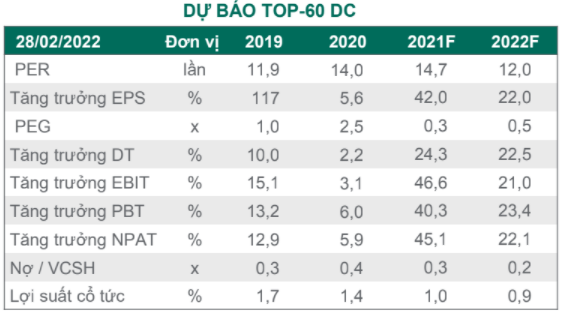

Với sự tăng trưởng của các doanh nghiệp sản xuất hàng hóa, Dragon Capital dự báo tăng trưởng lợi nhuận Top 60 doanh nghiệp lớn đạt 22% và PE ở mức 12 lần. Triển vọng kinh tế tươi sáng và định giá cổ phiếu hấp dẫn đã lý giải cho tâm lý ổn định của những nhà đầu tư trong thời gian qua.

Nhiều doanh nghiệp niêm yết đang lên kế hoạch huy động vốn và tiếp cận các nhà đầu tư tổ chức trong điều kiện thuận lợi này. Dragon Capital ước tính khoảng 1/3 cố phiếu vốn hóa lớn sẽ có thể có những thương vụ vốn trong năm nay. Trong đó, một số công ty chứng khoán đang trong giai đoạn phát hành quyền mua cổ phiếu. Một vài thương vụ IPO cũng dự kiến sẽ được tổ chức trong nửa cuối năm 2022.

Dragon Captial đánh giá rủi ro lớn nhất của Việt Nam không đến từ vấn đề vĩ mô/thị trường trong nước, mà đến từ tác động lan tỏa không thể tránh khỏi nếu khủng hoảng tại Ukraine kéo dài và giá hàng hóa tăng mạnh gây ra tình trạng lạm phát đình trệ tại các nền kinh tế phát triển. Tuy nhiên, ngay cả khi trường hợp xấu nhất xảy ra, Dragon Capital cho rằng Việt Nam vẫn có thể vượt trội hơn các thị trường khác nhờ các yếu tố nội tại tích cực.

Rủi ro với lạm phát

Theo Dragon Capital, rủi ro lớn nhất của Việt Nam hiện tại là lạm phát. Chỉ số giá tiêu dùng 2 tháng tăng 1,7% so với cùng kỳ năm ngoái do giá xăng dầu, chiếm tỷ trọng 3,6% trong rổ lạm phát, tăng 43% khi giá dầu Brent tiệm cận 130 USD/thùng. Các nhóm mặt hàng khác trong rổ lạm phát như ăn uống, giáo dục, y tế, vật liệu xây dựng,...không thay đổi quá nhiều trong 2 tháng đầu năm, nhưng sẽ cần phải theo dõi sát tác động gián tiếp của giá xăng tăng lên các nhóm này trong vài tháng tới để đánh giá mức độ ảnh hưởng tổng thể lên lạm phát.

Tại Việt Nam, giá xăng hiện tại bao gồm rất nhiều loại phí thuế và các yếu tổ bình ổn giá khác, bao gồm 4.000 đồng/lít xăng thuế bảo vệ môi trường. Vì vậy, để kiểm soát lạm phát, Chính phủ có thể sẽ điều chỉnh giảm lên tới 2.000 đồng/lít thuế môi trường, hỗ trợ tài chính để tăng sản lượng sản xuất trong nước và có thể tiến hành đấu giá xăng dầu từ nguồn dự trữ quốc gia. Nhằm phản ánh những diễn biến gần đây trên thị trường hàng hóa thế giới, Dragon Capital điều chỉnh dự báo lạm phát năm 2022 từ 3,5% lên 4,2%, và cho rằng mức này chưa quá ảnh hưởng đến lãi suất chính sách năm 2022.

Dragon Capital đánh giá cuộc xung đột giữa Nga và Ukraine không có tác động lớn đối với nền kinh tế Việt Nam ngoại trừ việc giá cả nguyên vật liệu tăng. Nhập khẩu ròng nhiên liệu trong vài năm gần đây cùng với một vài gián đoạn có thể có trong chuỗi cung ứng và sản xuất toàn cầu, có thể ảnh hưởng đến hoạt động thương mại, giảm thặng dư từ 13,2 về 10,1 tỷ USD. Tuy nhiên, tỷ giá VND/USD sẽ không bị ảnh hưởng bởi dòng vốn FDI dồi dào, dự trữ ngoại hối cao, và dư nợ nước ngoài thấp. Quan ngại lớn nhất hiện tại là lạm phát vì khi giá xăng dầu tăng cùng với giá các nguyên vật liệu xây dựng tăng có thể ảnh hưởng đến tiêu dùng và việc giải ngân đầu tư công.

Bảo Sơn Việt Nam đặt mục tiêu phấn đấu lọt top 75 trung tâm tài chính thế giới

Việt Nam đặt mục tiêu phấn đấu lọt top 75 trung tâm tài chính thế giớiĐến năm 2035, Trung tâm Tài chính Quốc tế Việt Nam phấn đấu thuộc nhóm 75 trung tâm tài chính hàng đầu thế giới, trong top 25 khu vực châu Á - Thái Bình Dương và đứng thứ 3 ASEAN.