ESG & Ý nghĩa sức khoẻ tài chính doanh nghiệp

Trên thế giới, ngày càng có nhiều cơ quan quản lý thị trường chứng khoán thừa nhận tầm quan trọng của các thông tin phi tài chính, chính sách môi trường - xã hội - quản trị (ESG) trong đánh giá sự phát triển bền vững của một doanh nghiệp cũng như cho thấy rủi ro tiềm ẩn của doanh nghiệp.

Hiện có hơn 60 khu vực pháp lý, bao gồm cả các thành viên của G20, yêu cầu hoặc khuyến khích các công ty công bố thông tin ESG cùng với báo cáo tài chính. ESG là thuật ngữ được sử dụng trong trách nhiệm xã hội của doanh nghiệp. Thông tin ESG đang trở thành mối quan tâm của mọi người, vì ảnh hưởng có thể lâu dài đối với nhà đầu tư và các bên liên quan khác nói chung. Nhưng hầu hết các công ty không sẵn sàng tự nguyện tiết lộ thông tin ra bên ngoài, vì vậy các thông tin về ESG không dễ dàng có được. Mục đích của bài viết là khái quát các nghiên cứu về ảnh hưởng của báo cáo ESG lên hiệu quả hoạt động của công ty.

#1 Nhu cầu công bố báo cáo ESG

Môi trường, xã hội và quản trị (Environmental, Social and Governance Criteria) là các tiêu chuẩn đánh giá hoạt động bền vững của một công ty, mà nhà đầu tư có ý thức xã hội sử dụng để sàng lọc các khoản đầu tư tiềm năng. Các nhà đầu tư xem xét 3 yếu tố, để đánh giá hoạt động bền vững của một công ty bao gồm: Đánh giá tác động môi trường (Environmental Impact Assessment), trách nhiệm xã hội của doanh nghiệp (DN) (corporate social responsibility) và Hoạt động quản trị (governance).

Tiêu chuẩn môi trường xem xét ảnh hưởng của công ty đối với môi trường tự nhiên. Các tiêu chuẩn xã hội xem xét các công ty quản lý mối quan hệ với nhân viên, nhà cung cấp, khách hàng và cộng đồng nơi công ty có hoạt động.

Quản trị bao gồm lãnh đạo của công ty, lương của nhân viên cấp điều hành, kiểm toán, kiểm soát nội bộ và quyền của cổ đông. Các nhà đầu tư ảnh hưởng ngày càng quan tâm đến các yếu tố ESG, để đánh giá sự phát triển bền vững của các DN và ra quyết định đầu tư.

Theo đánh giá các chỉ số của S&P Global đầu tư vào các công ty đáp ứng các yếu tố phát triển bền vững có lợi nhuận tốt hơn đầu tư vào các công ty không đáp ứng được yêu cầu này. Vì vậy, các yêu cầu liên quan đến ESG từ các tổ chức kế toán và quản lý tài chính về tác động của ESG đối với các DN thuộc mọi loại hình ngày càng gia tăng.

Báo cáo ESG được gọi với nhiều tên khác nhau, nhưng không hạn chế đối với công bố trách nhiệm xã hội của công ty (Corporate Social Disclosure), Báo cáo môi trường công ty (Corporate Environmental Reporting), Báo cáo Ba dòng dưới cùng (Triple Bottom Line), Công bố về trách nhiệm xã hội của DN (Corporate Social Responsibility Disclosure) và Báo cáo tính bền vững của DN (Corporate Sustainability reporting).

Việc thực hiện đo lường, công bố và chịu trách nhiệm đối với các bên liên quan bên trong và bên ngoài về hiệu quả hoạt động của công ty trong báo cáo ESG hướng đến mục tiêu phát triển bền vững. Thông tin ESG định hướng cho nhà đầu tư đánh giá, phân tích tài chính của DN và ra quyết định đầu tư.

Báo cáo ESG bao gồm các đo lường về lượng khí thải, sử dụng tài nguyên, môi trường và tài nguyên thiên nhiên của công ty, chính sách lao động và nhân quyền, sức khỏe và an toàn lao động, quản lý chuỗi cung ứng, trách nhiệm sản phẩm, chống tham nhũng và đầu tư cộng đồng,… Tầm quan trọng của báo cáo ESG ngày càng được nhà đầu tư quan tâm, khi các thông tin này liên quan đến sức mạnh hoạt động, hiệu quả và quản lý rủi ro. Vì vậy, báo cáo ESG có thể cung cấp thông tin liên quan hỗ trợ phân tích tài chính và đầu tư, ảnh hưởng đến giá trị dài hạn chứng khoán của công ty. Báo cáo cung cấp sự cân bằng và hợp lý về hoạt động bền vững cho đóng góp tích cực và tiêu cực của công ty, chứ không chỉ các mục tiêu phát triển bền vững của công ty.

#2 Tổng quan các nghiên cứu về mối quan hệ của ESG và hiệu quả hoạt động của công ty

Khái niệm ESG liên quan đến một tập hợp các môi trường liên quan và các yếu tố liên quan đến quản trị, cho phép đánh giá tính bền vững lâu dài về mặt xã hội các khoản mục đã thực hiện của công ty (Bourghelle và các cộng sự, 2009). Bên cạnh đó, áp lực về trách nhiệm giải trình của các DN ngày càng gia tăng. Nhiều công ty tự nguyện công bố thông tin ESG thêm vào các báo cáo tài chính, để cung cấp các thông tin liên quan đến đánh giá hiệu quả tài chính và phi tài chính của công ty (Eccles và Saltzman, 2011).

Các thông tin về ESG được các công ty công bố trên báo cáo tích hợp. Theo kết quả nghiên cứu của Frias – Aceituno và các cộng sự (2014), có sự gia tăng nhu cầu lập báo cáo tích hợp. Các công ty được yêu cầu công bố một báo cáo bao gồm thông tin tài chính và thông tin phát triển bền vững để giảm chi phí đại diện, chi phí chính trị và thông tin bất cân xứng, cung cấp sâu hơn các giải thích về hiệu quả hoạt động.

Nhiều nhà nghiên cứu cho rằng, trách nhiệm xã hội có quan hệ tích cực đến hiệu quả tài chính và xã hội của DN. Báo cáo về trách nhiệm xã hội của DN là chủ đề của các nghiên cứu hàn lâm về kế toán trong nhiều thập kỷ. Vance (1975) đã chứng minh mối quan hệ tích cực giữa trách nhiệm xã hội và hiệu quả hoạt động tài chính.

Ngoài ra, báo cáo ESG ảnh hưởng cả hiệu quả hoạt động tài chính và môi trường của một công ty. Nghiên cứu của Weber (2013) phân tích báo cáo của 100 công ty Trung Quốc đứng đầu về môi trường xanh, kết quả báo cáo ESG tốt cung cấp lợi nhuận tài chính tốt hơn và cải thiện hiệu quả môi trường DN.

#3 Thực tế triển khai áp dụng ESG của một số doanh nghiệp

Gần nhất, một bài viết của doanh nghiệp PGT Holdings ( HNX: PGT) có nhắc tới tầm quan trọng của ESG đang dần trở thành một công cụ quan trọng để các tổ chức ra quyết định liệu có đầu tư vào một doanh nghiệp hay không.

Tại PGT Holdings, phát triển bền vững được khắc sâu trong cốt lõi của công ty là tạo ra xã hội sáng tạo, bằng cách mua bán và sáp nhập, dịch vụ nhân sự, dịch vụ tài chính như một phần của mô hình kinh doanh với tính hợp lý kinh tế triệt để.

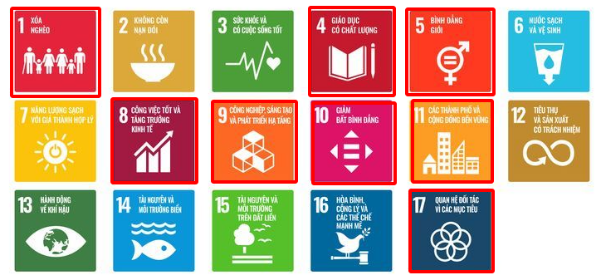

Bằng cách này, PGT sẽ đóng góp để đạt được 8 trong số 17 mục tiêu phát triển bền vững (SDGs). Dưới đây là những thành tích của công ty:

SDGs 1. Chấm dứt mọi hình thức nghèo ở mọi nơi.

SDGs 4. Đảm bảo nền giáo dục có chất lượng, công bằng, toàn diện và thúc đẩy các cơ hội học tập suốt đời cho tất cả mọi người.

SDGs 5. Đạt được bình đẳng giới, tăng quyền và tạo cơ hội cho phụ nữ và trẻ em gái.

SDGs 8. Đảm bảo tăng trưởng kinh tế bền vững, toàn diện, liên tục; tạo việc làm đầy đủ, năng suất và việc làm tốt cho tất cả mọi người.

SDGs 9. Xây dựng cơ sở hạ tầng có khả năng chống chịu cao, thúc đẩy công nghiệp hóa bao trùm và bền vững, tăng cường đổi mới.

SDGs 10. Giảm bất bình đẳng trong xã hội.

SDGs 11. Phát triển đô thị, nông thôn bền vững, có khả năng chống chịu; đảm bảo môi trường sống và làm việc an toàn; phân bổ hợp lý dân cư và lao động theo vùng.

SDGs 17. Tăng cường phương thức thực hiện và thúc đẩy đối tác toàn cầu vì sự phát triển bền vững.

#4 Một số khuyến nghị

Trong Quyết định số 167/QĐ-TTg phê duyệt "Chương trình hỗ trợ doanh nghiệp khu vực tư nhân kinh doanh bền vững giai đoạn 2022 - 2025" đã được Chính phủ ban hành ngày 8/2/2022. Với mục tiêu tổng quát là: "Phát triển bền vững doanh nghiệp khu vực tư nhân, đảm bảo kết hợp chặt chẽ, hợp lý và hài hòa giữa hiệu quả kinh tế với trách nhiệm xã hội, bảo vệ tài nguyên và môi trường, góp phần hoàn thành 17 mục tiêu phát triển bền vững của Việt Nam vào năm 2030".

Chính phủ đặt mục tiêu cụ thể phấn đấu đến năm 2025, nâng cao nhận thức của cộng đồng doanh nghiệp khu vực tư nhân về vai trò, ý nghĩa và tầm quan trọng của kinh doanh bền vững, phát triển các công cụ và giải pháp đánh giá các doanh nghiệp kinh doanh bền vững. Để giúp doanh nghiệp chuyển dịch theo xu hướng phát triển bền vững, cùng với việc xây dựng cơ chế khuyến khích, tạo điều kiện để các tổ chức đánh giá độc lập hoạt động tốt tại Việt Nam cần tiếp tục tăng cường hoạt động đào tạo nâng cao năng lực quản trị ESG cho các doanh nghiệp trên thị trường.

Các nhà quản trị doanh nghiệp tiếp tục có những đổi mới trong tư duy quản trị theo xu hướng phát triển doanh nghiệp bền vững. Tính an toàn và bền vững là giá trị cốt lõi của doanh nghiệp, giúp doanh nghiệp định hướng tầm nhìn và định hướng chiến lược phát triển của doanh nghiệp. Tuy nhiên, doanh nghiệp sẽ dựa trên cơ sở nguồn lực, lĩnh vực hoạt động kinh doanh và quy mô doanh nghịêp để có những lựa chọn cấp độ và bộ tiêu chí về phát triển bền vững doanh nghiệp cho phù hợp trong từng giai đoạn của doanh nghiệp. Ở cấp độ căn bản nhất, doanh nghiệp chú trọng đến phát triển phẩm an toàn hơn cho hệ sinh thái như sử dụng loại vật liệu bao bì sản phẩm có khả năng tự phân hủy hay tái chế.

Cấp độ tiếp theo, doanh nghiệp có thể thực thi quản lý sản phẩm, giảm thiểu ô nhiễm môi trường từ khâu thiết kế sản phẩm, sản xuất và suốt thời gian sử dụng sản phẩm. Điều này đòi hỏi doanh nghiệp có tư duy thiết kế sản phẩm dễ dàng tái sử dụng, tái chế hay quay trở lại cho tự nhiên sau khi đã được sử dụng an toàn. Cấp tiếp theo, doanh nghiệp có thể phát triển tầm nhìn bền vững, ESG được tích hợp và chiến lược kinh doanh và doanh nghiệp thực hiện các bước đi cần thiết để phát triển bền vững và sinh lời trong dài hạn.

Đối với doanh nghiệp tham gia vào chuỗi sản xuất cung ứng toàn cầu, việc giám sát và quản lý các rủi ro về môi trường, xã hội và quản trị liên quan tới chuỗi cung ứng của doanh nghiệp là rất quan trọng. Phát triển bền vững của doanh nghiệp phụ thuộc nhiều vào hệ thống chuỗi sản xuất và cung ứng vận hành suôn sẻ trong đó người cung ứng, doanh nghiệp và các đối tác khác cùng chung tay đảm bảo thực thi hành động kinh doanh có trách nhiệm với xã hội và môi trường. Tuy nhiên, chuỗi sản xuất và cung ứng có thể gặp những sự cố do bất kỳ một thành viên của chuỗi như việc gian lận hay không tuân thủ những cam kết về chất lượng sản phẩm của nhà cung cấp. Vì vậy, mỗi doanh nghiệp có những giải pháp để kiểm soát chặt chẽ nguồn cung, cũng như có những kịch bản riêng để xử lý tình huống khủng hoảng trong chuỗi.

Doanh nghiệp thực hiện tốt hoạt động truyền thông bao gồm không những truyền thông bên ngoài mà cả truyền thông nội bộ để mỗi một người lao động của doanh nghiệp đều hiểu rõ sự cần thiết phát triển bền vững và thực hiện theo đúng những cam kết đã được công bố của doanh nghiệp. Doanh nghiệp phát triển bền vững không chỉ phụ thuộc vào năng lực tư duy, sáng tạo của nhà quản trị mà là sự chung tay góp sức của mọi người trong doanh nghiệp.

Kết phiên giao dịch ngày 6/4/2023, VN-Index giảm điểm 9,95 (0,92%) về mức 1070,91 điểm; HNX giảm 1,15 điểm (0.54%) về mức 211,43; UPCoM tăng 0,6 điểm (0,78%) lên mức 78,34 điểm. Toàn sàn có 30 mã tăng trần, 388 mã tăng giá, 822 mã đứng giá, 356 mã giảm giá, 16 mã giảm sàn.

Khép lại phiên giao dịch ngày 6/4/2023, mã PGT đóng cửa với mức giá 3,000 VNĐ./

Hãy theo dõi các kênh của PGT Holdings để cập nhật thông tin sớm nhất nhé:

Website: https://pgt-holdings.com/

Facebook: https://www.facebook.com/PGTHOLDINGS

Youtube: https://www.youtube.com/channel/UCDSrWJL6hw7Ov_H168OIkLQ/featured

Ninh Bình được đề cử "Điểm đến mới nổi hàng đầu châu Á 2026"

Ninh Bình được đề cử "Điểm đến mới nổi hàng đầu châu Á 2026"Ban Tổ chức Giải thưởng Du lịch Thế giới (World Travel Awards - WTA) vừa công bố danh sách đề cử các hạng mục giải thưởng khu vực châu Á năm 2026. Theo đó, Ninh Bình góp mặt tại hạng mục "Asia's Leading Emerging Tourism Destination 2026" (Điểm đến mới nổi hàng đầu châu Á 2026), tiếp tục khẳng định sức hút và vị thế ngày càng nổi bật của địa phương trên bản đồ du lịch khu vực.