Giải pháp nào để “Cứu thị trường trái phiếu doanh nghiệp”

Về số liệu thị trường chung, kết phiên 18/11/2022, VN-Index tăng 0,07 điểm lên 969,33 điểm; toàn sàn có 268 mã tăng, 176 mã giảm và 70 mã đứng giá.

Khối lượng giao dịch đạt hơn 960 triệu đơn vị, tương ứng hơn 13.702 tỷ đồng. HNX- Index tăng 3,01 điểm lên 190,87 điểm. UPCoM-Index tăng 0,61 điểm lên 67,15 điểm.

Nhìn nhận đúng về kênh trái phiếu doanh nghiệp

Thị trường trái phiếu doanh nghiệp là kênh huy động vốn cho các doanh nghiệp để phát triển sản xuất kinh doanh. Trái phiếu doanh nghiệp được phát hành theo 2 hình thức, gồm (i) phát hành ra công chúng (ii) phát hành riêng lẻ.

Đối với trái phiếu doanh nghiệp riêng lẻ:

Mục đích phát hành: Doanh nghiệp phát hành trái phiếu để (i) Đầu tư cho các chương trình, dự án (ii) Tăng quy mô vốn hoạt động (iii) Tái cơ cấu nợ.

Về phương thức phát hành: trái phiếu doanh nghiệp được phát hành theo một trong ba phương thức: đấu thầu, bảo lãnh; bán lẻ (chỉ đối với doanh nghiệp phát hành là tổ chức tín dụng).

Đối với trái phiếu doanh nghiệp phát hành ra công chúng, điều kiện chào bán, hồ sơ đăng ký chào bán thực hiện theo quy định của Luật Chứng khoán, Nghị định 58/2012/NĐ-CP hướng dẫn thực hiện một số điều của Luật Chứng khoán và Luật sửa đổi, bổ sung một số điều của Luật Chứng khoán và Nghị định 60/2014/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 58/2012/NĐ-CP.

Sửa Nghị định 65/2022/NĐ-CP trên thị trường trái phiếu?

Một số chuyên gia cho rằng, cần khẩn trương sửa Nghị định số 65/2022/NĐ-CP để giảm áp lực cho thị trường trái phiếu.

Nên "hoãn" thực hiện Nghị định 65 từ 6 tháng đến 1 năm

Thị trường chứng kiến một vài tập đoàn bất động sản lớn mất khả năng thanh toán trái phiếu đúng hạn, đề nghị khách hàng lùi kỳ thanh toán sau 12 tháng kể từ ngày đến hạn hoặc chuyển sang đầu tư các sản phẩm bất động sản của chủ đầu tư cùng ưu đãi giảm giá 30-50%.

Phát hành trái phiếu mới đóng băng (trong tháng 10/2022, không có doanh nghiệp nào phát hành), trong khi nhà đầu tư ồ ạt đòi bán lại trước hạn khiến doanh nghiệp kiệt sức.

Các chuyên gia kinh tế nhận định: "Thị trường trái phiếu doanh nghiệp đang đứng trước nguy cơ vỡ nợ lớn. Nghị định 65/2022/NĐ-CP quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế khá tốt xét về trung, dài hạn, nhưng không thể xử lý vấn đề trước mắt cho doanh nghiệp".

Cùng nhận định này, lãnh đạo một công ty chứng khoán cho rằng, dù không phải là "thủ phạm" song Nghị định 65/2022/NĐ-CP bóp nghẹt phía cầu, khiến thị trường trái phiếu càng thêm tắc.

"Nghị định 65 siết chặt điều kiện nhà đầu tư chứng khoán chuyên nghiệp, khiến ‘chợ’ trái phiếu chỉ còn người bán, mà hầu như không có người mua. Nới lỏng Nghị định 65 tuy không thể giải quyết dứt điểm tình hình hiện nay, song sẽ là thông điệp cho thấy, cơ quan quản lý có ý định hỗ trợ thị trường".

"Thời gian hoãn ít nhất là 6 tháng đến một năm", các chuyên gia đề xuất.

Trong Nghị quyết 143/NQ-CP phiên họp Chính phủ thường kỳ tháng 10/2022 vừa ban hành, Chính phủ yêu cầu Bộ Tài chính, bên cạnh tập trung triển khai thực hiện Nghị định số 65, cũng phải rà soát, kịp thời tháo gỡ khó khăn, vướng mắc trong quá trình thực hiện, báo cáo Chính phủ để sửa đổi nếu cần thiết.

Hiện nay, dòng vốn đầu tư gián tiếp nước ngoài đang chờ chực để vào săn mua tài sản giá rẻ của các nước châu Á, trong đó có Việt Nam. Việc hành động nhanh lúc này không chỉ để ổn định thị trường trái phiếu hay thị trường bất động sản, mà còn để ngăn chặn nguy cơ bán rẻ tài sản của đất nước.

Tất nhiên, với nguồn lực trong nước hiện nay, khó có việc Chính phủ chi ra hàng tỷ USD để giải cứu thị trường trái phiếu hay bất động sản. Tuy vậy, nhìn vào thị trường Trung Quốc và Hàn Quốc, các giải pháp giải cứu thị trường chủ yếu nằm ở cơ chế, chứ không chỉ là bơm tiền. Trong kiến nghị mới nhất các chuyên gia gửi tới Thủ tướng, vốn không phải là đề xuất duy nhất, mà rất nhiều kiến nghị liên quan đến vướng mắc về cơ chế, thủ tục hành chính.

Trong báo cáo gửi Thủ tướng Chính phủ mới đây, Ban IV (Ban Nghiên cứu phát triển kinh tế tư nhân - Hội đồng Tư vấn cải cách thủ tục hành chính) cho rằng, khó khăn về dòng tiền đang đặt doanh nghiệp vào những tình thế hết sức cấp bách. Hiệu ứng sụt giảm niềm tin từ thị trường đối với các doanh nghiệp bất động sản đã lan rộng tới mọi loại hình doanh nghiệp khác.

Lành mạnh, tạo niềm tin thị trường trái phiếu doanh nghiệp

Theo Công ty chứng khoán Vietcombank, gần 85.000 tỷ đồng giá trị trái phiếu doanh nghiệp dự kiến sẽ đáo hạn trong quý 4 này.

Công ty xếp hạng tín nhiệm FiinRatings đánh giá là "không đáng ngại", bởi dư nợ trái phiếu doanh nghiệp chỉ chiếm khoảng 4% tổng dư nợ tín dụng toàn hệ thống ngân hàng. Ngoài ra, nhiều doanh nghiệp có sức khỏe tài chính tốt, đủ khả năng tiếp tục phát hành trái phiếu theo quy định mới.

Khoảng 142.000 tỷ đồng trái phiếu được doanh nghiệp phát hành chủ động mua lại trước hạn trong 3 quý đầu năm nay. Còn sang quý 4, áp lực trả nợ với trái phiếu doanh nghiệp phát hành riêng lẻ đã giảm hơn 9% nhờ hoạt động mua lại trước hạn và thương thảo với nhà đầu tư.

"Tổ chức phát hành đang có nhiều tiền mặt, họ đang chờ các cơ hội. Thay vì mở rộng đầu tư trong giai đoạn tới, họ lại mua lại trái phiếu doanh nghiệp để đảm bảo"

Về phần phát hành mới, trong tháng 10, chỉ có duy nhất đợt chào bán thành công của công ty khoáng sản với giá trị hơn 200 tỷ đồng. Theo Hiệp hội Bất động sản Việt Nam, trong ngắn hạn đây là cơ hội cho nhà đầu tư sàng lọc và lựa chọn.

"Trước đây tiền nào cũng vào được, người nào cũng tham gia được nhưng rủi ro lớn. Bây giờ thực hiện đúng tinh thần nội hàm Nghị định 65 của Chính phủ thì không lo sai phạm, nhất là với nhà đầu tư thứ cấp sẽ có sự yên tâm hơn", Phó Chủ tịch Hiệp hội Bất động sản Việt Nam Nguyễn Văn Đính đánh giá.

Trước đây, do coi trái phiếu doanh nghiệp như gửi tiết kiệm lãi suất cao nên nhiều nhà đầu tư cá nhân mua lại thông qua trung gian là công ty chứng khoán và ngân hàng. Tuy nhiên Nghị định 65 mới có hiệu lực sẽ điều chỉnh lại đối tượng được tham gia và phân loại nhà đầu tư ngay từ đầu.

"Đối tượng cũ không tham gia vào nữa, nhu cầu có thể giảm đi một chút, tuy nhiên trong trung và dài hạn, sẽ có nhà đầu tư chuyên nghiệp là tổ chức sẽ tham gia vào thị trường trái phiếu doanh nghiệp", ông Nguyễn Hoàng Dương, Phó Vụ trưởng Vụ Tài chính các ngân hàng và Tổ chức tài chính, Bộ Tài chính, thông tin.

Tỷ lệ sở hữu trái phiếu doanh nghiệp phát hành riêng lẻ của nhà đầu tư cá nhân hiện là khoảng 30%, sẽ được điều chỉnh về ngưỡng dưới 5% như tại nhiều nước trên thế giới. Đó cũng là lúc các tổ chức tài chính tham gia sâu hơn vào thị trường vốn của Việt Nam.

"Chúng tôi đánh giá thị trường vốn tại Việt Nam đang hoạt động tốt, trong đó là việc tạo điều kiện thuận lợi cho vốn ngoại tiếp cận. Chúng tôi đã làm việc với Chính phủ để đưa ra các đề xuất làm sao có thể nâng cao được xếp hạng tín dụng, như vậy sẽ tạo điều kiện tăng vốn đầu tư trong nước, chuyển giao công nghệ", ông Bill Winters, Tổng Giám đốc toàn cầu Ngân hàng Standard Chartered, nói.

Với nhà đầu tư cá nhân, nếu vẫn ưa thích trái phiếu doanh nghiệp vì lãi suất cao hơn gửi tiết kiệm, hoàn toàn có thể mua các đợt phát hành ra công chúng, hoặc sở hữu các chứng chỉ quỹ đầu tư trái phiếu được phát hành theo các tiêu chuẩn mới cao hơn, an toàn hơn bởi các tổ chức tài chính chuyên nghiệp.

Chia sẻ thêm về góc nhìn trong doanh nghiệp, bên cạnh đó cùng mã PGT trên sàn HNX, CEO PGT Holdings ông Kakazu Shogo bày tỏ:

Yếu tố cơ bản của doanh nghiệp là sự minh bạch về thông tin tới công chúng. "Thị trường chứng khoán là thị trường hết sức nhạy cảm, là thị trường của niềm tin. Do đó, tính minh bạch là điều cần đặc biệt chú trọng. Một thị trường chứng khoán phát triển tốt và bền vững cần dựa trên nhân tố cốt lõi là niềm tin của giới đầu tư và niềm tin này chỉ có thể có nếu thị trường thực sự công khai, minh bạch. Nếu doanh nghiệp không chú trọng những điều này, việc mất niềm tin của nhà đầu tư trên thị trường sẽ là điều tất yếu."

Trong dài hạn, khi thị trường chứng khoán quay lại những mốc điểm lợi thế, dòng tiền quay lại với thị trường chứng khoán mạnh mẽ hơn, mã cổ phiếu PGT cùng với những mã cố phiếu khác sẽ giúp các nhà đầu tư ăn nên làm ra. Vì thế, PGT là một gợi ý để các nhà tìm hiểu và lựa chọn góp vốn.

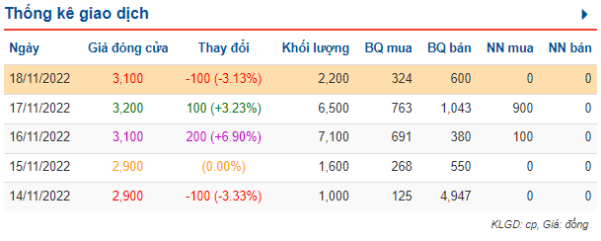

Thống kê giao của mã PGT trên sàn HNX.

Khép lại phiên giao dịch ngày 18/11/2022, mã PGT đóng cửa với mức giá 3,100 VNĐ.

Hãy theo dõi các kênh của PGT Holdings để cập nhật thông tin sớm nhất nhé:

Website: https://pgt-holdings.com/

Facebook: https://www.facebook.com/PGTHOLDINGS

Youtube: https://www.youtube.com/channel/UCDSrWJL6hw7Ov_H168OIkLQ/featured

Bộ Tài chính cắt giảm 826 thủ tục, tiết kiệm hơn 40.000 tỷ đồng cho doanh nghiệp

Bộ Tài chính cắt giảm 826 thủ tục, tiết kiệm hơn 40.000 tỷ đồng cho doanh nghiệpTrong quá trình cải thiện môi trường đầu tư, kinh doanh, Bộ Tài chính đã đẩy mạnh rà soát, cắt giảm và đơn giản hóa thủ tục hành chính. Từ ngày 26/3/2025 đến nay, 826/962 thủ tục đã được xử lý, giúp cắt giảm hơn 6.600 ngày giải quyết hồ sơ và tiết kiệm trên 40.322 tỷ đồng chi phí tuân thủ cho người dân, doanh nghiệp.