Hưởng lợi giá nguyên liệu: Nhanh chóng bật tăng mạnh từ vùng đáy, nhóm mía đường LSS, SBT, QNS… liệu còn "sóng" trước thông tin chính thức về thuế phòng vệ thương mại?

Sớm bứt phá mạnh từ vùng đáy dài, câu hỏi đặt ra lúc bấy giờ liệu thị giá nhóm đường LSS, SBT, QNS… còn khả năng tăng trưởng?, đặc biệt sau thông tin chính thức từ Bộ Công Thương: quyết định áp dụng thuế chống bán phá giá, chống trợ cấp với đường thô xuất xứ Thái Lan ở mức 33,88%.

Năm 2020, dịch Covid-19 gây ảnh hưởng lớn lên nền kinh tế toàn cầu: bên cạnh các tác động tiêu cực, việc thu hẹp nguồn cung đẩy giá một số ngành tăng đột biến ngược lại đang tạo cơ hội ngắn hạn cho nhiều doanh nghiệp. Trong đó, ngành đường cũng khép lại một năm với mức giá liên tục phá đỉnh.

Nguồn cung thu hẹp, giá đường thế giới dự còn tăng ít nhất nửa niên độ 2020-2021

Ghi nhận, giá đường thô tăng 15,4% kết thúc năm ở mức 15,49 US cent/lb, trong khi đường trắng còn tăng nhiều hơn – tăng 17,2% lên 420,9 USD/tấn. Sang năm 2021, xu hướng tăng giá đường dự chưa dừng lại, bởi giá dầu thô tiếp tục tăng (nguyên liệu sản xuất đường cũng là một trong những nguyên liệu chính sản xuất nhiên liệu sinh học ethanol) và tình trạng thiếu container gây khó khăn cho việc vận chuyển mặt hàng đường.

Ngoài ra, nhiều dấu hiệu cũng cho thấy thị trường đường thế giới niên vụ 2020-2021 sẽ chuyển hướng từ thừa cung sang thiếu cung, con số Tổ chức Đường Quốc tế (ISO) dự báo là thiếu hụt khoảng 3,5 triệu tấn.

Sản lượng đường ước tính của Thái Lan cũng giảm xuống 70 triệu tấn so với mục tiêu 75 triệu tấn, do tình hình hạn hán và số đồn điền trồng mía suy giảm trước ảnh hưởng của dịch Covid-19.

Tương tự, "cường quốc đường" Brazil cũng đang trải qua điều kiện thời tiết khô hạn hơn bình thường, dẫn tới sản lượng đường có thể sụt giảm trong vụ mùa mới. Trong khi đó, một số lượng đáng kể nông dân nước này đã chuyển mía sang sản xuất ethanol cho nhu cầu trong nước thay vì đường, bởi mặt hàng này mang lại lợi nhuận cao hơn.

Thực tế, 2 tháng đầu niên độ mới, giá đường trắng tiếp tục tăng thêm 12,9% lên 475,2 USD/tấn, cao nhất trong vòng 4 năm; đường thô cũng tăng 6,13% lên 16,44 US cent/lb. Trong đó, thị trường rơi vào tình trạng cung hụt cầu khi Mỹ công bố tỷ lệ tồn trữ - sử dụng đường trên thị trường này (một chỉ số quan trọng để đánh giá tình hình cung – cầu) đã tăng tháng thứ 2 liên tiếp, đạt 14,4% trong tháng 2/2021, so với 13,5% của tháng 1/2021.

Giới thống kê thế giới đồng loạt đưa ra dự báo nguồn cung đường sẽ vẫn khan hiếm ít nhất đến tháng 4 năm nay. Thậm chí, Rabobank cho rằng thâm hụt đường toàn cầu trong niên vụ 2020-2021 sẽ lên tới 3 triệu tấn.

Như vậy, một khi sản lượng sụt giảm và nhu cầu tiêu thụ tăng cao, đường thế giới sẽ tiếp tục có xu hướng tăng giá trong năm 2021.

Tại Việt Nam, không chỉ đi theo xu hướng toàn cầu, một yếu tố quan trọng hơn giúp giá đường tăng là thông tin xoay quanh việc áp thuế phòng vệ thương mại (PVTM). Thuế này dự kiến sẽ tạo hàng rào bảo vệ thị trường nội địa và ổn định giá đường đang ở mức thấp vì đường phá giá Thái Lan và đường lậu tăng cường thâm nhập thị trường.

Thông tin về thuế PVTM "thúc" giá đường Việt Nam nhảy vọt, quý cuối năm tăng đến 30%

Dù hưởng lợi từ giá, song câu chuyện chính của ngành đường Việt xoay quanh những khó khăn về cạnh tranh sau ATIGA. Minh chứng, giá đường trong nước đã tăng khoảng 30% trong quý cuối năm 2020 (so với cùng kỳ năm 2019) trước tin Việt Nam sẽ can thiệp, cao hơn so với mức tăng 10% của đường thế giới.

Được biết, sau thời gian duy trì chính sách bảo hộ đối với ngành mía đường, Việt Nam bắt đầu thực hiện cam kết theo ATIGA từ 1/1/2020. Theo đó, không giới hạn lượng đường nhập khẩu từ các nước ASEAN và áp dụng mức thuế nhập khẩu 5%. Hệ quả, tổng lượng đường mía nhập khẩu vào Việt Nam đã tăng nhanh.

Chưa kể, giá đường nhập khẩu cũng rất thấp, gây nhiều khó khăn đối với các doanh nghiệp sản xuất đường cũng như các hộ nông dân trồng mía trên cả nước. Đặc biệt là sự cạnh tranh từ đường Thái Lan – quốc gia được Chính phủ sở tại bảo hộ ngành đường bất chấp những phản hồi từ các nước khác trong quá khứ.

Thống kê Hiệp hội mía đường (VSSA), nếu cả nước trước đây có 40 nhà máy mía đường thì đến niên vụ 2019-2020 chỉ còn 29 nhà máy hoạt động, giảm 27,5%. Niên vụ 2020-2021 dự kiến ban đầu sẽ có thêm 4 nhà máy gồm Sơn Dương, Nông Cống, Vạn Phát và Phổ Phong phải đóng cửa do không đảm bảo nguồn nguyên liệu, hoạt động không hiệu quả.

Thông tin mới nhất, Bộ Công Thương chính thức ra quyết định áp dụng thuế chống bán phá giá, chống trợ cấp với đường thô xuất xứ Thái Lan ở mức 33,88%. Mức thuế này sẽ được rà soát thường xuyên để bảo đảm môi trường cạnh tranh công bằng. Dự báo, giá đường nội địa trong năm 2021 có thể vượt mức 16.000 đồng/kg. Tuy vậy, giá đường Việt vẫn ở mức thấp trong khu vực ASEAN.

Biên lãi doanh nghiệp tăng cao nhất mức trung bình 5 năm, cổ phiếu đồng loạt dậy sóng

Về phía doanh nghiệp, hưởng lợi từ giá đường tăng hỗ trợ cải thiện mức biên lợi nhuận. Thống kê niên độ 2019-2020, tỷ suất lợi nhuận gộp toàn ngành đạt gần 15% - cao hơn mức trung bình 5 năm trở lại đây. Dù vậy, nhiều đơn vị kinh doanh quy mô trên sàn vẫn không hề tăng trưởng doanh thu, thậm chí sụt giảm trước áp lực cạnh tranh gay gắt.

Trên thị trường, cổ phiếu nhóm đường cũng nhanh chóng bật tăng mạnh từ tháng 9/2020, tương ứng theo đà tăng giá đường, giữa bối cảnh kinh doanh còn nhiều khó khăn. Thanh khoản cải thiện, đặc biệt 2 doanh nghiệp được quan tâm là Mía đường Lam Sơn (LSS) và Thành Thành Công – Biên Hoà (SBT).

Sớm bứt phá mạnh từ vùng đáy dài, câu hỏi đặt ra lúc bấy giờ liệu thị giá nhóm đường còn khả năng tăng trưởng, đặc biệt sau thông tin chính thức về thuế PVTM?

Theo quan điểm giới phân tích, trong ngắn hạn doanh nghiệp có thể hưởng lợi từ giá đường. Trong đó, La Niña đang phát triển và dự kiến kéo dài vào năm sau hỗ trợ sản lượng mía nguyên liệu cho niên vụ 2020-2021, song song cạnh tranh nội địa giảm khi một số nhà máy đã phải đóng cửa, là cơ hội cho các đơn vị đang hoạt động.

Dù vậy, cơ hội không dành cho tất cả, khi mà sự cạnh tranh khốc liệt thách thức năng lực hoạt động của doanh nghiệp Việt Nam. Lúc bấy giờ, nâng cấp công nghệ sản xuất là điều cần thiết đối để sản xuất đường và đạt tăng trưởng.

Trong đó, là đơn vị dẫn đầu ngành với thị phần lên đến 50%, trong bối cảnh cạnh tranh gay gắt sau ATIGA, Thành Thành Công – Biên Hoà (SBT) theo nhận định ít gặp phải cạnh tranh tại phân khúc kênh công nghiệp với các khách hàng lớn nhờ các sản phẩm đường đạt chất lượng cao.

Mặt khác, với danh mục khách hàng lớn B2B nên SBT ít áp lực cạnh tranh gay gắt khi đường Thái tràn vào thị trường Việt Nam. Phân khúc sản phẩm của SBT thuộc tầm trung và cao cấp nên có nhiều cơ hội xuất khẩu sang EU và các nước có hiệp định FTA với Việt Nam. SBT cũng dần định hướng phát triển các sản phẩm cao cấp, đặc biệt là các sản phẩm organic đem lại giá trị gia tăng cao xuất khẩu sang EU (sau khi hiệp định EVFTA có hiệu lực).

Cần lưu ý SBT có hệ số nợ/VCSH cao nhất trong các công ty đường, đạt 1,12x khá cao so với ngành 0,7x lần, Công ty chủ yếu sử dụng nợ vay ngắn hạn.

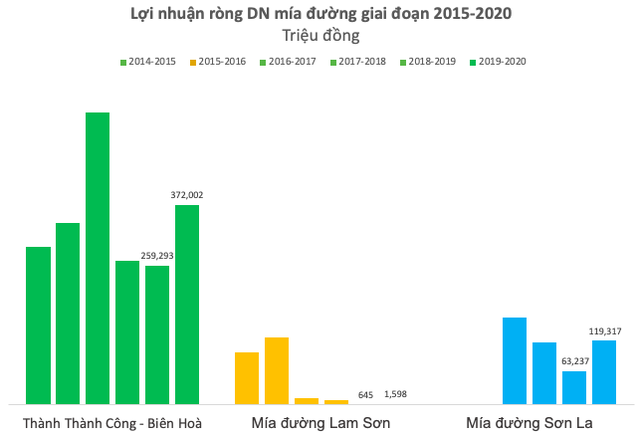

Về chỉ số kinh doanh, niên độ 2019-2020 SBT đạt 12.889 tỷ doanh thu, tăng gần 19%; lợi nhuận ròng hơn 364 tỷ, tăng đến 40% với đà tăng chủ yếu từ mảng chủ lực là đường ( 27% yoy).

Biên lãi gộp đường SBT cải thiện lên 11,2% (so với mức 9% năm ngoái). Trong đó, mảng đường tăng trưởng nhờ xuất khẩu sang Trung Quốc và tận dụng việc nhập khẩu đường thô giá rẻ để tinh luyện.

Ít chịu ảnh hưởng từ cạnh tranh với các doanh nghiệp khác và đường nhập khẩu giá rẻ còn có Mía đường Lam Sơn (LSS), khi hơn 80% sản phẩm của doanh nghiệp được tiêu thụ bởi các khách hàng công nghiệp. LSS cũng là doanh nghiệp có quy mô sản xuất đường tinh luyện RE lớn nhất tại miền Bắc.

Nhưng, tại phân khúc đường tiêu dùng, LSS chưa có lợi thế về thương hiệu và kênh phân phối nên khó giữ được thị phần. Niên độ 2019 - 2020, LSS đạt 1,6 tỷ lãi ròng – tăng cao gấp 2,5 lần niên độ trước đó. Ghi nhận năm qua, LSS đã thực hiện đầu tư vào lĩnh vực chế biến nông sản thực phẩm (sản xuất nước tế bào mía, sữa gạo…).

Một đơn vị quy mô khác, Đường Quảng Ngãi (QNS) đứng thứ hai về vùng nguyên liệu mía và có thâm niên hơn 30 năm kinh nghiệm sản xuất đường. Hiện, QNS dẫn đầu thị phần sữa đậu nành với tỷ trọng lên đến 86,8% (tính đến tháng 6/2020); đường RE Công ty có thị phần 11%. Mảng đường vẫn còn lỗ nhẹ, song QNS có lợi thế cạnh tranh đến từ đa dạng hóa các sản phẩm kinh doanh.

Thông tin mới đây, Nhà máy đường An Khê trực thuộc QNS đã tăng giá thu mua mía nguyên liệu hơn 100 đồng/kg so với vụ 2019-2020, đẩy giá mía nguyên liệu năm nay tại tỉnh Gia Lai. Theo các chuyên gia quyết định chống bán phá giá đối với đường Thái Lan sẽ có ảnh hưởng đến QNS, tuy nhiên tác động không nhiều.

Hành trình tri ân, tiếp nối mạch nguồn lịch sử

Hành trình tri ân, tiếp nối mạch nguồn lịch sửNhân kỷ niệm Ngày Thương binh - Liệt sĩ (27/7), Hội Cựu chiến binh Quân chủng Phòng không - Không quân tỉnh Thanh Hóa phối hợp với Hội Thiện nguyện Tâm Đức tổ chức hành trình dâng hương tại nhiều di tích lịch sử cách mạng trên địa bàn tỉnh.