Khả năng hút làn sóng FDI mới vào ngành khu công nghiệp của Việt Nam

Vốn FDI phục hồi trở lại, khả năng thu hút vốn mới, đầu tư công được đẩy mạnh giúp gia tăng kết nối và logistic, diện tích cho thuê của các KCN vẫn tiếp tục tăng...

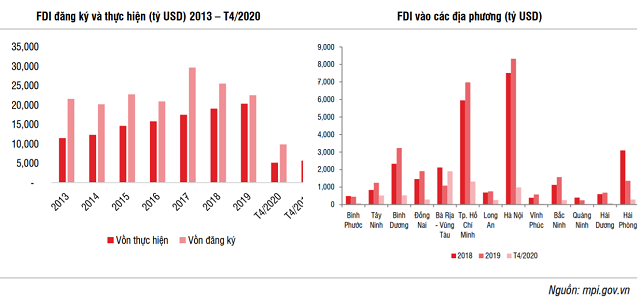

Ngược lại, các “trung tâm” công nghiệp lớn có mức sụt giảm do COVID-19 làm hạn chế các hoạt động thực địa và làm việc với các chủ đầu tư khu công nghiệp (KCN): TP HCM giảm 45%, Đồng Nai giảm 67%, Bình Dương giảm 49%, Hà Nội giảm 78%, Bắc Ninh giảm 67%, Hải Dương giảm 81%.

Dịch COVID-19 mở ra 1 bước ngoặt mới, với mục đích giảm thiểu sự đứt gãy trong chuỗi cung ứng làm gia tăng cấp bách nhu cầu đa dạng hóa danh mục sản xuất, tránh sự phục thuộc quá nhiều vào một quốc gia, sự dịch chuyển sản xuất từ Trung Quốc sang các quốc gia khác sẽ diễn ra nhanh chóng hơn.

Bên cạnh đó các doanh nghiệp lớn như Pegatron, Amazon và Home Depot bắt đầu có hoạt động tuyển dụng và tìm kiếm chuỗi cung ứng, cho thấy Việt Nam là 1 trong những điểm đến trong quá trình dịch chuyển, bên cạnh các quốc gia tiềm năng khác trong khu vực như Indonesia, Thailand hay Malaysia.

Thứ hai, là khả năng thu hút FDI mới. So sánh với Indonesia, nước cạnh tranh trực tiếp với Việt Nam trong việc thu hút FDI, Việt Nam có lợi thế ở gần Trung Quốc nên khoảng cách vận chuyển thuận lợi hơn. Thể chế chính trị củaViệt Nam rất hỗ trợ doanh nghiệp, có nhiều ưu đãi cho các dự án FDI lớn (quy định ưu đãi thay đổi theo từng trường hợp). Đồng thời Việt Nam cũng tham gia rất nhiều các FTAs như EVFTA hay CPTPP mà Indonesia không tham gia. Về vĩ mô, gần đây VND rất ổn định so sánh với biến động của IDR.

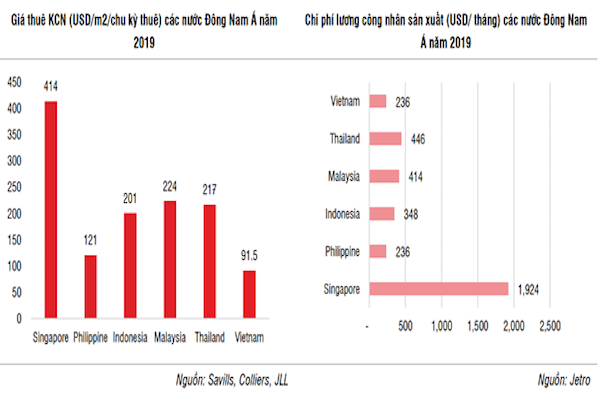

Trong quý 1/2020, theo dữ liệu Collier International, so sánh tỷ lệ lấp đầy và giá thuê các KCN ở các nước Đông Nam Á, cho thấy Việt Nam khá hấp dẫn với mức giá thuê trung bình thấp hơn 45% - 50% so với các nước Thái Lan, Malaysia và Indonesia. Theo báo cáo của Jetro năm 2019, chi phí lao động của Việt Nam cũng thấp hơn so với Thái Lan, Malaysia và Indonesia.

Về giá điện, theo EVN, so sánh giá điện năm 2019 của Việt Nam so với các nước trong khu vực được thống kê cho thấy, giá điện của Việt Nam đạt mức 80% so với giá điện của Indonesia; 42,1% so với giá điện của Philippine và 66,7% so với giá điện của Campuchia.

Thứ ba, là đẩy mạnh đầu tư công giúp gia tăng kết nối và logistic. Trong năm 2020 với kế hoạch 20 tỷ USD bên cạnh giá trị chưa giải ngân còn lại của năm 2019 là 9,5 tỷ USD, tổng cộng quy mô giải ngân dự kiến trong 2020 rất lớn 30 tỷ USD ( 2.2x so với số giải ngân thực tế 2019).

Đặc biệt các dự án cao tốc Bắc Nam, cao tốc Biên Hòa – Vũng Tàu, cao tốc Dầu Giây – Phan Thiết, giúp kết nối hạ tầng, logistic của các khu công nghiệp ở các tỉnh vệ tinh Bà Rịa Vũng Tàu, Phan Thiết vào các trung tâm TP HCM, Đồng Nai, Bình Dương. Từ đó nâng cao lợi thế cạnh tranh thu hút vốn FDI so với các quốc gia khác trong khu vực.

Thứ tư, là số lượng và diện tích cho thuê của các KCN vẫn tiếp tục tăng trong quý I. Theo Vụ Quản lý khu kinh tế, Bộ Kế hoạch và Đầu tư, đến quý 1/2020 Việt Nam có 335 KCN được thành lập (tăng 5 KCN so với cuối năm 2019), trong đó có 260 KCN với tổng diện tích đất 68.700 ha đã đi vào hoạt động và 75 KCN đang xây dựng với tổng diện tích 29.200 ha. Tỷ lệ lấp đầy đạt 75% - tăng 0,7% so với cuối năm 2019.

Theo JLL, từ tháng 2/2020 khi dịch COVID-19 bắt đầu bùng phát, việc hạn chế di chuyển giữa các khu vực đã khiến các giao dịch bị đình trệ do các nhà đầu tư, đặc biệt là nhà đầu tư nước ngoài, không thể trực tiếp thực địa và làm việc với chủ đầu tư KCN.

Tuy nhiên, nhờ vào các giao dịch thành công được thực hiện trươc dịch, tỷ lệ lấp đầy khu vực Miền Bắc tăng thêm 2% đạt 75%. Giá thuê các KCN phía Bắc đạt 99 USD/m2/chu kỳ thuê ( 6,5% YoY). Bên cạnh đó, trong Q4/2019, các KCN miền Nam có tỷ lệ lấp đầy đạt 82%, giá thuê các KCN miền Nam đạt 101 USD/m2/chu kỳ thuê ( 12,2% YoY).

Xuất khẩu dệt may tăng 2,67% sau 7 tháng

Xuất khẩu dệt may tăng 2,67% sau 7 thángXuất khẩu dệt may Việt Nam tiếp tục duy trì đà tăng trong 7 tháng đầu năm 2026 dù môi trường thương mại quốc tế còn nhiều biến động và các thị trường lớn ngày càng siết chặt yêu cầu kỹ thuật.