MBS định giá hấp dẫn cho tăng trưởng lợi nhuận 2025 của Vinamilk

Theo báo cáo của MBS, năm 2024, lợi nhuận ròng của Vinamilk (VNM) tăng 5.8% so với cùng kỳ, ghi nhận 9,392 tỷ đồng, hoàn tất 94% dự phóng của MBS. Từ đó, MBS kỳ vọng lợi nhuận ròng tăng 6%/6% trong năm 2025F-26F nhờ vào sự phục hồi rõ rệt hơn của thị trường nội địa và thị trường xuất khẩu duy trì tăng trưởng 2 chữ số. Từ đó, MBS duy trì khuyến nghị khả quan với giá mục tiêu 77,500 VND/cổ phiếu.

Lợi nhuận ròng cả năm 2024 ghi nhận 9,392 tỷ đồng (+6% so với cùng kỳ -svck)

Theo báo cáo, quý 4/2024, doanh thu nội địa của VNM giảm 2% svck, chủ yếu đến từ sự giảm mạnh của MCM (sữa Mộc Châu). Bên cạnh đấy, doanh thu xuất khẩu tăng 4% svck với sự cải thiện mạnh mẽ hai chữ số của các chi nhánh con nước ngoài (+12% svck), ngược lại doanh thu xuất khẩu trực tiếp giảm 4% svck. Biên lợi nhuận gộp giảm 1.1đ% svck, ghi nhận 40.1% do giá bột sữa đầu vào tăng cao svck, đặc biệt là giá bột sữa nguyên kem (+9% svck, theo mức giá quý 3/24). Tổng kết, lợi nhuận ròng quý 4/24 giảm 9% svck, ghi nhận 2,124 tỷ đồng. Lợi nhuận ròng cả năm 2024 ghi nhận 9,392 tỷ đồng (+6% svck).

Lợi nhuận ròng ước tính tăng 6%/6% svck trong năm 2025F-26F

Với động lực từ sản lượng bán hàng có thể tăng 1%/2% svck, giá bán sản phẩm trung bình tăng4%/2% svck, MBS kỳ vọng doanh thu nội địa VNM có thể tăng 6.1%/5.4% svck trong năm 2025-2026. Bên cạnh đấy, doanh thu nước ngoài dự báo tăng 10/9%/11.5% svck chủ yếu nhờ vào sự tăng trưởng 2 chữ số của Angkor Milk và Driftwood. Biên LN gộp ghi nhận 41.1% (-0.3d% svck) trong năm 2025 và duy trì trong năm 2026. Tổng kết, MBS ước tính lợi nhuận ròng tăng 6%/6% svck trong năm 2025-2026.

Duy trì khuyến nghị KHẢ QUAN với giá mục tiêu 77,500 VND/cổ phiếu

Giá mục tiêu mới thấp hơn 3% so với dự báo cũ (cập nhật 08/24) do hạ dự báo EPS xuống 5%/5% trong năm 2025-2026. Với áp lực bán mạnh từ các nhà đầu tư nước ngoài, giá cổ phiếu VNM đã giảm xuống mức hấp dẫn, với P/E trượt đạt 13.4, thấp hơn 16% với mức trung bình 3 năm (16.0), trong khi lợi nhuận ròng đang có xu hướng phục hồi (CAGR của LNR 2025-26F đạt 6%). Do đó, MBS nhận thấy đây là thời điểm thích hợp để đầu tư vào công ty có tăng trưởng ổn định và khả năng tài chính lành mạnh.

Luận điểm đầu tư

Doanh nghiệp sữa lớn nhất Việt Nam với tổng thị phần nội địa khoảng 43%, VNM đã có 1 sự bùng nổ vềt truyền thông trong năm 2023 với sự kiện tái định vị thương hiệu, đánh dấu 1 chiến lược sáng tạo mới tập trung vào thế hệ tiêu dùng mới tại Việt Nam. Vinamilk có sức khỏe tài chính lành mạnh, ROE đạt 26%, cao hơn mức trung bình các doanh nghiệp sữa cùng khu vực (~15%).

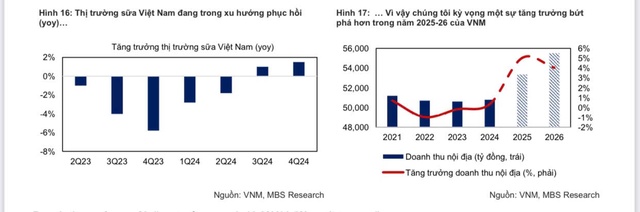

Thị phần nội địa tăng nhẹ trong năm 2024 sẽ giúp cho doanh thu nội địa tăng 6%/5% trong năm 2025-26, trong bối cảnh thị trường sữa Việt Nam đang trong xu hướng phục hồi, đặc biệt ở các lĩnh vực sữa chua và sữa đặc. Kết hợp với sự tăng trưởng 2 chữ số của khu vực nước ngoài, (2 biên lợi nhuận gộp duy trì ổn định, MBS dự báo lợi nhuận ròng tăng 6%/6% svck trong năm 2025-2026.

VNM sở hữu tỷ suất lơi tức cao, tỷ lệ chi trả cổ tức trung bình duy trì ở mức 80% trong 5 năm gần đây, tương đương khoảng 3,900VND/cổ phiếu, lợi suất cổ tức đạt 6.5%

Từ đó, MBS đưa ra việc nên duy trì khuyến nghị KHẢ QUAN, giá mục tiêu 1 năm là 77,500 VND/cổ phiếu dựa vào 2phương pháp DCF và P/E (tiềm năng tăng giá 28.5%, chưa bao gồm lợi suất cổ tức 6.5%). Định giá của MBS dựa trên hai phương pháp DCF và P/E, với các thông số chính gồm WACC: 8,9%, COE: 9,3% và tăng trưởng dài hạn (LTG): 1%. Với mức P/E hiện tại chỉ 13,4 lần, thấp hơn trung bình 5 năm qua, MBS đặt P/E mục tiêu là 17 lần, phản ánh triển vọng tăng trưởng lợi nhuận ổn định của VNM trong giai đoạn 2025-2026.

Cùng với sự phục hồi của thị trường nội địa và sự tăng trưởng mạnh mẽ tại khu vực nước ngoài sẽ giúp lới nhuận ròng tăng 6%/6% svck trong năm 2025-2026

Thị phần VNM cải thiện 1-1.5d% sau sự kiện tái định vị thương hiệu, là yếu tố hỗ trợ chính cho doanh thu VNM tăng 6%/5% trong năm 2025-2026. Sự kiện tái định vị thương hiệu giúp thị phần VNM cải thiện 1-1.5d% svck. Sự thành công của VNM được thể hiện qua độ nhận diện với khách hàng trên các nền tảng xã hội.

Theo Google Trend, mức độ nhận diện trung bình đạt 29, cao hơn 16% so với mức trung bình trước khi tái định vị hình ảnh. Bước đi táo bạo của VNM đã gây viral với hình ảnh trẻ trung, hiện đại, tô đậm, phù hợp với người tiêu dùng thế hệ mới. MBS nhận thấy sự thành công cho kế hoạch 5 năm tiếp theo của VNM sẽ giúp tăng độ nhận diện của VNM với người tiêu dùng, hỗ trợ cải thiện tăng trưởng doanh thu nội địa.

Trong bối cảnh thị trường sữa có quá nhiều đối thủ cạnh tranh, cả trong và ngoài nước trong cùng phân khúc thì việc đổi mới hình ảnh sẽ giúp VNM có được sự sáng tạo, dễ dàng tiếp cận người tiêu dùng. Bên cạnh đấy, việc hoàn chỉnh tái định vị thương hiệu từ 7/2023 đã giúp cho VNM hoàn tất gần 100% việc thay đổi bao bì các sản phẩm hiện hữu và sẵn sàng cho các sản phẩm sẽ ra mắt mới năm 2025-2026.

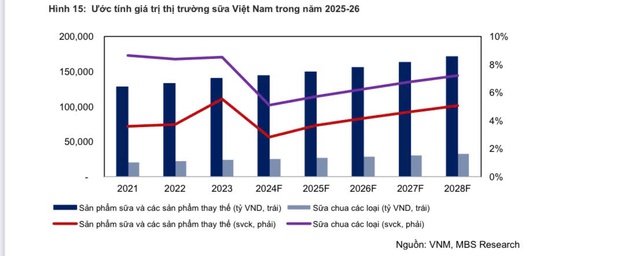

Doanh thui nội địa dự báo tăng 6%/5% trong năm 2025F-26F. Thi trường sữa Việt Nam ước tính có tốc độ tăng trưởng kép 4% vào 2025F- 26F trong bối cảnh chi tiêu hộ gia đình ước tính tăng 9.8%/10.7% với tiềm năng tăng trưởng tích cực của GDP trong năm 2025F-26F. Giá bán trung bình tăng lên khi tỷ trọng các sản phẩm có mức giá trung bình - cao sẽ gia tăng mạnh mẽ trong trung - dài hạn (ít đường, ít béo, nhiều đạm, chất lượng sữa cao cấp hơn), nhờ vào xu hướng kiểm soát cân nặng và lối sống lành mạnh của người tiêu dùng.

Doanh thu nước ngoài tăng trưởng mạnh 10.9%/11.5% svck trong năm 2025-2026

MBS nhận thấy những thay đổi trong chất lượng sản phẩm đang giúp VNM liên tục mở rộng được danh mục sản phẩm xuất khẩu ra nước ngoài, từ đó doanh thu xuất khẩu trực tiếp duy trì tăng trưởng 2 chữ số trong năm 2024. Các sản phẩm sữa đặc của VNM đang dần có được chỗ đứng trên thị trường quốc tế, MBS kỳ vọng sẽ tỏa sáng hơn nữa vào năm 2025. Tiếp đà của năm 2024, MBS kỳ vọng doanh thu xuất khẩu trực tiếp tăng 9.9%/10.6% trong năm 2025F-26F. Sự tăng trưởng này nhờ vào việc thế mạnh về công nghệ và chất lượng sản phẩm giúp VNM tiếp tục mở rộng danh mục sản phẩm bán hàng quốc tế.

Hai chi nhánh con nước ngoài liên tục có được sự tăng trưởng 2 chữ số nhờ vào khả năng mở rộng khách hàng phân phối, danh mục sản phẩm đa dạng. Kết thúc năm 2024, mảng chi nhánh con nước ngoài ghi nhận mức tăng trưởng 12.9% svck, đạt 5,319 tỷ đồng.

Sang năm 2025-2026, MBS nhận thấy hai chi nhánh con nước ngoài tiếp tục duy trì mức tăng trưởng 2 chữ số, cụ thể: Giá trị thị trường sữa tại Campuchia được ước tính tăng trưởng kép 5% trong giai đoạn 2023-2029 với nhu cầu tăng trưởng nhanh nhờ vào dân số trẻ và xu hướng đô thị hóa.

Angkor milk hiện đang có thị phần cao nhất tại Campuchia với khoảng 21% (Theo Euromonitor) và còn tiềm năng gia tăng trong trung - dài hạn khi VNM nâng công suất nhà máy sữa Angkormilk. Năm 2025-2026, với giả định VNM chưa nâng công suất nhà máy hiện tại, MBS ước tính doanh thu tăng 16%/12% svck trong năm 2025-26, hỗ trợ bởi sự mở rộng danh mục sản phẩm.

Cùng với đó Driftwood duy trì sự ổn định với tệp khách hàng được mở rộng vào năm 2024, từ đó dự báo doanh thu tăng trưởng 12%/10% svck trong năm 2025-2026.

PV Đề xuất tháo gỡ 6 điểm nghẽn, khơi thông nguồn lực cho doanh nghiệp

Đề xuất tháo gỡ 6 điểm nghẽn, khơi thông nguồn lực cho doanh nghiệpTại Hội nghị Thường trực Chính phủ với cộng đồng doanh nghiệp diễn ra ngày 18/7, Bộ Tài chính đã chỉ ra 6 nhóm "điểm nghẽn" lớn đang cản trở sự phát triển của doanh nghiệp, đồng thời đề xuất hàng loạt giải pháp nhằm khơi thông nguồn lực, nâng cao năng lực cạnh tranh và thúc đẩy tăng trưởng trong giai đoạn tới.