Năm 2023, nguồn cung bất động sản ở Đà Nẵng và vùng phụ cận sẽ giảm mạnh

Ngày 10/02, Tập đoàn dịch vụ bất động sản DKRA (DKRA Group) chính thức công bố “Báo cáo thị trường Bất động sản (BĐS) Nhà ở Đà Nẵng và vùng phụ cận năm 2022” trình bày những diễn biến đáng chú ý của thị trường trong năm vừa qua, đồng thời đưa ra một số dự báo cho năm 2023.

Nhiều biến động về nguồn cung và lượng tiêu thụ ở hầu hết các phân khúc chủ đạo

Theo đó, năm 2022, ở Đà Nẵng và vùng phụ cận, thị trường BĐS sơ cấp ghi nhận nhiều biến động về nguồn cung lẫn lượng tiêu thụ ở hầu hết các phân khúc chủ đạo. Mặt bằng giá sơ cấp duy trì đà tăng so với cùng kỳ năm 2021, trong khi giá thứ cấp duy trì thanh khoản ở mức trung bình.

Ở loại hình bất động sản nghỉ dưỡng, thị trường có xu hướng dịch chuyển từ chia sẻ lợi nhuận sang chia sẻ doanh thu. Đồng thời, các dự án được vận hành bởi thương hiệu quốc tế vẫn là ưu tiên lựa chọn hàng đầu của khách hàng. Bước sang năm 2023, dự báo nguồn cung giảm ở hầu hết các phân khúc, sức cầu chung toàn thị trường ở mức tương đương năm 2022.

Cụ thể, phân khúc đất nền trong năm 2022 đón nhận 22 dự án với nguồn cung khoảng 2.648 nền, tăng 59% so với năm 2021. Lượng tiêu thụ đạt khoảng 1.499 nền, xấp xỉ 57% tổng nguồn cung mở bán mới, tăng khoảng 32% so với năm trước. Các dự án tập trung chủ yếu ở quận Ngũ Hành Sơn và huyện Điện Bàn, chiếm khoảng 50% tổng nguồn cung mới toàn thị trường. Hầu hết nguồn cung và lượng tiêu thụ mới được ghi nhận trong 9 tháng đầu năm 2022. Sức cầu chung toàn thị trường không có sự bứt phá so với năm 2021 và có xu hướng giảm mạnh vào nửa cuối năm 2022 do những khó khăn chung của thị trường.

Đồng thời, thanh khoản trên thị trường thứ cấp cũng có sự sụt giảm, trung bình mặt bằng giá thứ cấp giảm khoảng 4% - 10% so với năm 2021, cục bộ đối với những khách hàng gặp áp lực lãi vay ngân hàng mức giảm ghi nhận lên đến 21%.

Phân khúc căn hộ ghi nhận 9 dự án mở bán (khoảng 658 căn) trong năm qua, giảm 28% so với năm 2021. Lượng tiêu thụ đạt khoảng 370 căn, bằng 56% nguồn cung mới và giảm 37% so với cùng kỳ năm trước. Nguồn cung mở bán phân bổ chủ yếu tại Đà Nẵng (tập trung tại quận Ngũ Hành Sơn và quận Liên Chiểu), Thừa Thiên Huế và Quảng Nam tiếp tục khan hiếm nguồn cung.

Phân khúc hạng A và hạng C là hai phân khúc chủ đạo dẫn dắt thị trường, lần lượt chiếm 32% và 51% nguồn cung mới. Riêng phân khúc căn hộ hạng sang xác lập mặt bằng giá mới lên đến 145 triệu đồng/m2, ghi nhận tại các dự án có vị trí dọc theo bờ sông Hàn thuộc trung tâm Đà Nẵng. Mặt bằng giá bán sơ cấp không có nhiều biến động trong khi thị trường thứ cấp ghi nhận mức giảm 5% - 7% so với cuối năm 2021.

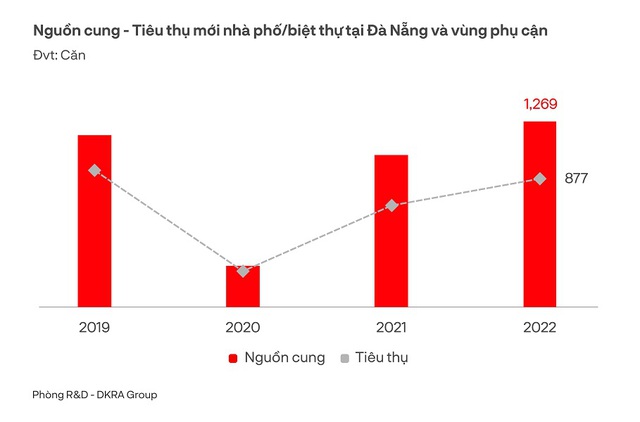

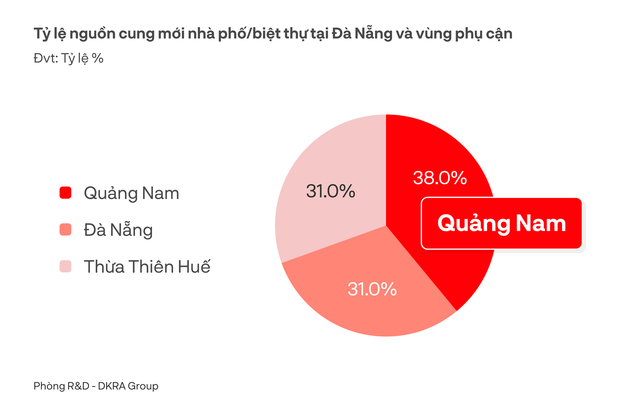

Nguồn cung mới nhà phố/biệt thự khu vực Đà Nẵng và vùng phụ cận ghi nhận tăng so với năm 2021. Trong năm 2022, thị trường đón nhận 1.269 căn nhà phố/biệt thự đến từ 10 dự án, tăng 22% so với năm ngoái. Tuy nhiên chỉ tập trung cục bộ tại một số dự án quy mô lớn trong khu vực và phân bổ chủ yếu trong giai đoạn 6 tháng đầu năm. Tỷ lệ tiêu thụ đạt 69% tương đương 877 căn, tăng 27% so với năm 2021.

Sức cầu thị trường mặc dù tăng so với năm trước nhưng vẫn còn ở mức khá thấp và tập trung phần lớn ở những dự án lớn, được phát triển bởi các chủ đầu tư uy tín, có thương hiệu trên thị trường. Mặt bằng giá sơ cấp tiếp tục duy trì đà tăng, dao động từ 18% - 20% so với cùng kỳ do chi phí đầu vào, lạm phát, lãi suất tăng cao. Ở thị trường thứ cấp, thanh khoản ở mức thấp và gần như không phát sinh giao dịch.

Loại hình bất động sản nghỉ dưỡng, ngoại trừ biệt thự nghỉ dưỡng, các phân khúc khác ghi nhận sự gia tăng về nguồn cung so với cùng kỳ năm 2021, tuy nhiên vẫn còn khá khiêm tốn so với giai đoạn năm 2019. Cụ thể:

Ở phân khúc biệt thự nghỉ dưỡng, thị trường ghi nhận 103 căn nguồn cung mới, đến từ 03 dự án trong năm 2022, giảm đến 47% so với năm ngoái. Tỷ lệ tiêu thụ đạt 42% (tương đương 43 căn), giảm 26% so với năm 2021. Hầu hết nguồn cung đến từ lượng hàng tồn kho của những dự án cũ đã mở bán ở những năm trước.

Mặt bằng giá sơ cấp tăng 10% - 25% so với cùng kỳ. Tuy nhiên, các chủ đầu tư kèm theo những chính sách cam kết, chia sẻ doanh thu/lợi nhuận, hỗ trợ lãi suất, ân hạn nợ gốc,… nhằm kích cầu thị trường. Xu hướng chia sẻ doanh thu dần thay thế hình thức chia sẻ lợi nhuận. Những dự án áp dụng hình thức chia sẻ doanh thu cũng dần thu hút được sự quan tâm của khách hàng bởi tính minh bạch về dòng tiền.

Phân khúc nhà phố/shophouse nghỉ dưỡng vẫn còn khá mới và chưa thật sự phát triển tại thị trường ba tỉnh miền Trung. Ghi nhận năm 2022, nguồn cung mới chỉ khoảng 138 căn đến từ 01 dự án, tuy nhiên nguồn cung này đã tăng gấp 2,2 lần so với năm 2021. Sức cầu thị trường ở mức rất thấp, giao dịch ghi nhận tập trung chủ yếu tại một dự án ở Quảng Nam, với lượng tiêu thụ đạt khoảng 132 căn, tương đương 96% nguồn cung mới và tăng gấp 14.6 lần so với năm ngoái.

Thanh khoản thị trường gần như chững lại trong những tháng cuối năm 2022. Mặt bằng giá bán sơ cấp không có nhiều biến động so với cùng kỳ, mức giá chào bán hiện tại dao động từ 7,1 – 16,3 tỷ đồng/căn.

Phân khúc condotel trong năm 2022 ghi nhận 540 căn condotel mở bán đến từ 04 dự án. Tỷ lệ tiêu thụ trên nguồn cung mới đạt 60% (324 căn), sức cầu thị trường tăng nhưng không đáng kể, hầu hết lượng tiêu thụ tập trung chủ yếu tại Quảng Nam và Đà Nẵng. Riêng Thừa Thiên Huế tiếp tục không có giao dịch phát sinh. Mặt bằng giá sơ cấp duy trì đà tăng, mức tăng dao động từ 20% - 25% trước áp lực chi phí đầu vào tăng. Những dự án được phát triển bởi những chủ đầu tư uy tín, có thương hiệu trên thị trường và được vận hành bởi đơn vị vận hành quốc tế vẫn là ưu tiên lựa chọn của khách hàng.

Nguồn cung giảm mạnh, giá không có nhiều biến động

Theo dự báo từ DKRA Group, nguồn cung mới và sức cầu của phân khúc đất nền trong năm 2023 giảm mạnh so với năm 2022 dao động khoảng 1.800 – 1.900 sản phẩm. Nguồn cung tập trung chủ yếu ở quận Ngũ Hành Sơn, quận Cẩm Lệ, huyện Điện Bàn, huyện Núi Thành. Sức cầu chung của thị trường tương đương năm trước, lượng tiêu thụ tập trung ở những dự án đầy đủ pháp lý, hạ tầng hoàn thiện. Thị trường thứ cấp duy trì thanh khoản ở mức trung bình, giá bán không có nhiều biến động so với năm 2022.

Ở phân khúc căn hộ, nguồn cung mới dự báo tương đương năm 2022, dao động khoảng 600 căn tại Đà Nẵng và khoảng 150 căn tại Huế. Quảng Nam tiếp tục khan hiếm nguồn cung mới. Phân khúc căn hộ hạng C duy trì vị trí dẫn đầu toàn thị trường, trong khi tại Đà Nẵng tỷ trọng căn hộ hạng A và hạng sang có thể sẽ gia tăng đáng kể, các dự án chủ yếu tại quận Hải Châu, nằm dọc theo bờ sông Hàn.

Mặt bằng giá bán sơ cấp có thể sẽ tăng nhẹ trước áp lực các chi phí đầu vào, giá bán thứ cấp ít biến động, giao dịch chủ yếu tập trung ở những dự án đã bàn giao nhà, vị trí liền kề trung tâm. Thanh khoản thị trường tiếp tục duy trì ở mức trung bình - thấp ở thị trường sơ cấp lẫn thứ cấp và phụ thuộc rất nhiều vào tình hình chung của thị trường, lãi suất, room tín dụng bất động sản trong năm 2023.

Nguồn cung mới và sức cầu phân khúc nhà phố/biệt thự có thể giảm so với năm 2022, dao động khoảng 800 - 900 căn. Trong đó, Đà Nẵng khoảng 150 - 200 căn, Quảng Nam khoảng 300 - 400 căn và Thừa Thiên Huế khoảng 250 - 300 căn. Mặt bằng giá bán sơ cấp dự báo tăng so với cùng kỳ do lạm phát, lãi suất tăng, chi phí nguyên vật liệu đầu vào ngày càng tăng,… Thị trường thứ cấp tiếp tục xu hướng đi ngang, thậm chí có thể xuất hiện nhiều hiện tượng giảm giá trước áp lực của việc tăng lãi suất.

Với BĐS nghỉ dưỡng, nguồn cung phân khúc biệt thự nghỉ dưỡng tiếp tục khan hiếm, ghi nhận khoảng 100 - 150 căn. Phân khúc nhà phố/shophouse nghỉ dưỡng dự báo có khoảng 150 - 200 căn cung cấp ra thị trường.

Trong khi đó, nguồn cung condotel có thể sụt giảm so với năm 2022, dao động khoảng 300 - 400 căn. Sức cầu chung thị trường ở mức tương đương năm 2022. Mặt bằng giá sơ cấp tiếp tục xu hướng tăng. Chương trình chia sẻ doanh thu được áp dụng rộng rãi trên thị trường. Các dự án được phát triển bởi các chủ đầu tư lớn và được vận hành bởi đơn vị quốc tế 4* - 5* tiếp tục nhận được nhiều sự quan tâm của khách hàng.

NK Bộ Tài chính cắt giảm 826 thủ tục, tiết kiệm hơn 40.000 tỷ đồng cho doanh nghiệp

Bộ Tài chính cắt giảm 826 thủ tục, tiết kiệm hơn 40.000 tỷ đồng cho doanh nghiệpTrong quá trình cải thiện môi trường đầu tư, kinh doanh, Bộ Tài chính đã đẩy mạnh rà soát, cắt giảm và đơn giản hóa thủ tục hành chính. Từ ngày 26/3/2025 đến nay, 826/962 thủ tục đã được xử lý, giúp cắt giảm hơn 6.600 ngày giải quyết hồ sơ và tiết kiệm trên 40.322 tỷ đồng chi phí tuân thủ cho người dân, doanh nghiệp.