Ngành dệt may tiếp tục chịu thiệt hại nặng hơn trong quý 2/2020

Tác động của dịch COVID-19 lên ngành dệt may thậm chí còn lớn hơn ảnh hưởng từ chiến tranh thương mại, khi chuỗi cung ứng dệt may toàn cầu bị gián đoạn và nhu cầu mặt hàng thời trang giảm mạnh.

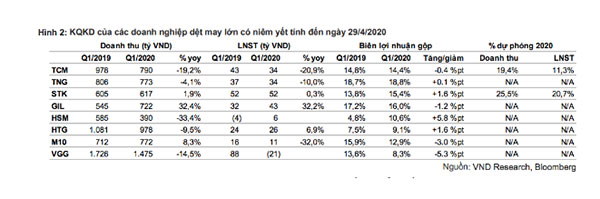

Nhiều doanh nghiệp lớn trong ngành đã công bố kết quả kinh doanh quý 1/2020, trong đó nhiều công ty ghi nhận mức doanh thu và lợi nhuận giảm so với cùng kỳ năm 2019.

Tính tới ngày 29/4/2020, chỉ số giá cổ phiếu của các doanh nghiệp dệt may giảm 10,3% so với đầu năm nhưng vẫn vượt trội so với VN-Index (giảm 20,0% so với đầu năm) do nhiều cổ phiếu vốn hóa lớn trong các ngành khác có mức giảm sâu hơn.

KQKD của các doanh nghiệp dệt may lớn có niêm yết tính đến ngày 29/4/2020

Theo ông Chu Đức Toàn, chuyên viên phân tích của VNDIRECT, hiện dịch bệnh đã được kiểm soát tốt tại Trung Quốc và 90% các nhà máy tại đây đã quay trở lại hoạt động do đó tình trạng gián đoạn nguồn cung sẽ không còn là vấn đề lớn trong quý 2/2020.

Tuy nhiên, ngành may mặc Việt Nam vẫn sẽ phải đối mặt với những khó khăn đến từ phía cầu. Doanh thu nội địa của các nhà sản xuất dệt may lớn có thể tăng do sản xuất và tiêu thụ khẩu trang, trong khi đó doanh thu xuất khẩu sẽ tiếp tục giảm trong quý 2/2020.

Đơn hàng sụt giảm mạnh

Ngành dệt may toàn cầu đã trải qua một năm 2019 đầy khó khăn do ảnh hưởng từ cuộc chiến tranh thương mại giữa Mỹ và Trung Quốc. Trong khi vết thương trước đó chưa lành, thì khó khăn mang tên COVID-19 xuất hiện. Tác động của dịch bệnh COVID-19 lên ngành dệt may thậm chí còn lớn hơn ảnh hưởng từ chiến tranh thương mại, khi chuỗi cung ứng dệt may toàn cầu bị gián đoạn và nhu cầu mặt hàng thời trang giảm mạnh. Điều đó phản ánh qua kim ngạch nhập khẩu của thế giới trong quý 1/2020 giảm 10,3% so với cùng kỳ, lớn hơn gấp đôi so với mức giảm 4,9% so với cùng kỳ trong quý 1/2019.

Từ ngày 13/3 đến 25/3/2020, Liên đoàn các nhà sản xuất dệt may quốc tế (ITMF) đã thực hiện cuộc khảo sát đầu tiên về chuỗi giá trị dệt may toàn cầu giữa các thành viên bị thiệt hại bởi bệnh dịch. Tổng cộng có 34 doanh nghiệp trên toàn thế giới, cùng với hai hiệp hội dệt may quốc gia và hàng trăm người tham gia khảo sát.

Sau đó, một cuộc khảo sát khác diễn ra từ 28/3 đến 6/4/2020, với sự tham gia của 700 công ty trên khắp thế giới. Kết quả của các cuộc khảo sát cho thấy COVID-19 để lại tác động rất lớn đối với ngành dệt may toàn cầu.

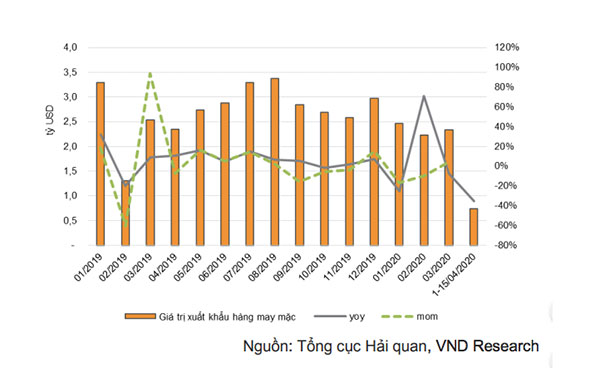

Kim ngạch xuất khẩu ngành dệt may Việt Nam quý 1/2020 thấp hơn mức trung bình 3 năm

Tính từ đầu năm tới ngày 15/4/2020, giá trị xuất khẩu hàng may mặc và hàng xơ sợi giảm lần lượt 6,0% và 6,6% so với cùng kỳ 2019. Theo Hiệp hội Dệt may Việt Nam (VITAS), từ nửa cuối tháng 3, nhiều khách hàng lớn từ Mỹ và EU đã đề nghị các doanh nghiệp Dệt may Việt Nam giãn, hoãn giao hàng hay thậm chí là hủy hợp đồng.

Dự kiến lượng đơn hàng trong tháng 4, tháng 5 của ngành có thể giảm khoảng 70% so với cùng kỳ năm trước; đơn đặt hàng mới từ tháng 6 trở đi thì chưa được đàm phán và sự phục hồi về số lượng đơn đặt hàng vào cuối năm 2020 dự kiến sẽ rất chậm. Do đó, theo ông Chu Đức Toàn, kết quả kinh doanh quý 2/2020 của các doanh nghiệp dệt may sẽ còn cho thấy những tác động nghiêm trọng hơn bởi nhu cầu giảm mạnh trong bối cảnh đại dịch.

Việt Nam có trở thành trung tâm sản xuất khẩu trang?

Theo thống kê của Bộ Công Thương về 50 doanh nghiệp có báo cáo, công suất sản xuất khẩu trang nội địa đã đạt 8 triệu chiếc/ngày, tương đương gần 200 triệu chiếc/tháng. Ở quy mô quốc gia, công suất sản xuất sẽ lớn hơn nhiều.

Khẩu trang là một sản phẩm không đòi hỏi mức đầu tư nhiều để sản xuất. Hầu hết các nhà máy, thiết bị và nhân công hiện có trong ngành may mặc Việt Nam đều có thể làm khẩu trang. Chất liệu vải kháng khuẩn được sử dụng để làm khẩu trang kháng khuẩn có thể được sản xuất trong nước hoặc nhập khẩu từ Trung Quốc hoặc Hàn Quốc mà không gặp nhiều khó khăn. Do đó, năng lực sản xuất khẩu trang của Việt Nam là rất lớn.

Kim ngạch xuất khẩu ngành dệt may Việt Nam quý 1/2020 thấp hơn mức trung bình 3 năm

Dự kiến sau khi đáp ứng đủ nhu cầu trong nước, sản phẩm có thể được xuất khẩu, đưa Việt Nam trở thành trung tâm sản xuất khẩu trang mới của thế giới. Trong số các nhà sản xuất hàng may mặc trong nước, VGT, TNG, M10, MSH, TCM, TVT đang nắm bắt cơ hội từ nhu cầu rất lớn về khẩu trang vải và khẩu trang y tế để sản xuất nhằm tiêu thụ trong nước và xuất khẩu. Nhiều doanh nghiệp đã ký kết những hợp đồng xuất khẩu trị giá hàng triệu USD, phần nào giúp xoa dịu thiệt hại từ thực trạng nhu cầu thấp của hàng may mặc.

Động lực tăng chưa rõ ràng

Dịch bệnh đã được kiểm soát tốt ở Trung Quốc, tạo điều kiện cho 90% các nhà máy hiện đã hoạt động trở lại, góp phần khôi phục 85 - 90% nguồn cung ứng nguyên liệu cho ngành dệt may thế giới. Do đó, sự gián đoạn chuỗi cung ứng không còn là một vấn đề lớn.

Tuy nhiên, sự lây lan đáng báo động của đại dịch ở Mỹ và các nước trong khối EU đã dẫn đến nhu cầu đối với các sản phẩm thời trang ở hai thị trường trên giảm mạnh, kìm hãm tăng trưởng bán lẻ toàn cầu. Các biện pháp phong tỏa ở nhiều quốc gia sẽ để lại tác động nghiêm trọng hơn đối với xuất khẩu dệt may của Việt Nam trong quý 2/2020. Do đó, VNDIRECT đánh giá tiêu cực về ngành trong ngắn hạn và không khuyến nghị đầu tư trong giai đoạn này.

Về dài hạn, các Hiệp định thương mại EVFTA và CPTPP vẫn là các yếu tố hỗ trợ. Tuy nhiên, nút thắt trong khâu sản xuất vải và sự phục hồi sau dịch vẫn là vấn đề cần giải quyết để có thể có những bước tiến xa hơn.

Theo Enternews

Emirates mở đường bay mới tới Đà Nẵng – cơ hội cho du lịch Việt hút khách cao cấp

Emirates mở đường bay mới tới Đà Nẵng – cơ hội cho du lịch Việt hút khách cao cấpViệc Emirates – hãng hàng không lớn nhất thế giới chính thức mở đường bay đến Đà Nẵng và ký hợp tác với tập đoàn du lịch hàng đầu châu Á - Sun Group, sẽ mở ra hàng loạt cơ hội chiến lược cho ngành du lịch Việt Nam.