Ngành phân bón: Câu chuyện dư cung và nhu cầu xuất khẩu urea

Thậm chí, có một vài ý kiến đề nghị nên đánh thuế xuất khẩu mặt hàng phân bón urea để góp phần bình ổn giá…

Thời gian gần đây, nguồn cung ure trên thế giới trở nên khan hiếm, giá cả tăng cao khiến nhiều nước, trong đó có Việt Nam đã tiến hành giảm/ngừng xuất khẩu để tập trung phục vụ nhu cầu tiêu thụ nội địa. Thậm chí, có một vài ý kiến đề nghị nên đánh thuế xuất khẩu mặt hàng phân bón urea để góp phần bình ổn giá…

Theo quan điểm chuyên gia trong chia sẻ mới đây, theo các số liệu nghiên cứu, đánh giá thì tình trạng khan hiếm này chỉ mang tính thời điểm nhất thời do ảnh hưởng tiêu cực từ dịch bệnh Covid-19, khiến hoạt động sản xuất ở nhiều nước gặp khó khăn. Còn thực tế thì từ năm 2021-2025, tình trạng dư thừa công suất ở các các nhà máy urea là khá cao và cần thiết phải tăng cường xuất khẩu, mở rộng thị trường để giảm áp lực sản xuất tiêu thụ.

Cụ thể, theo dự báo của Fertecon (Công ty dự báo, phân tích thị trường uy tín quốc tế), công suất các nhà máy sản xuất urea thế giới tiếp tục tăng trong giai đoạn 5 năm tới. Cụ thể, năm 2022 công suất đạt 229,3 triệu tấn (tăng 4% so với năm 2021); năm 2023 đạt 232,8 triệu tấn (tăng 2% so với năm 2022); giai đoạn từ 2024-2025, tốc độ tăng công suất ổn định với biên độ tăng 1% và đạt hơn 273 triệu tấn vào năm 2025.

Trong khi đó, mức độ sản xuất - tiêu thụ thì tăng chậm trong giai đoạn 2021-2025 ở mức 1%. Cụ thể, năm 2022, mức sản xuất - tiêu thụ đạt 181,2 triệu tấn (tăng 1% so với năm 2021); năm 2023 đạt 183,9 triệu tấn; năm 2025 dự báo đạt 189 triệu tấn. Có nghĩa là hàng năm, mức độ sản xuất thực tế chỉ đạt 79-81% so với công suất thiết kế và lượng dư thừa tuyệt đối giao động từ 42-49 triệu tấn/năm. Như vậy, tỷ lệ dư thừa công suất các nhà máy urea thế giới giao động từ 19-21% trong giai đoạn 2021-2025.

Tương tự tại khu vực Đông Nam Á cũng được dự báo xảy ra tình trạng dư thừa công suất các nhà máy urea là khá cao, với tỷ lệ từ 21-24%.

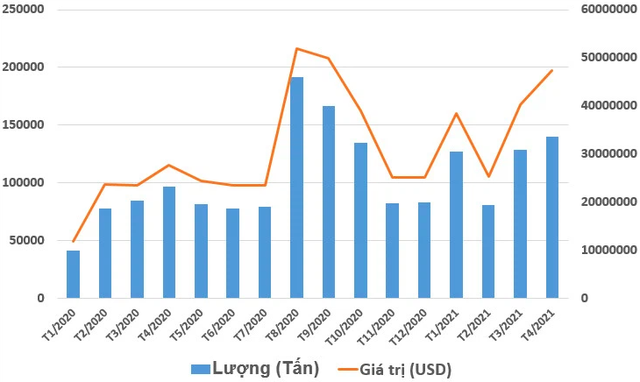

Xuất khẩu phân bón tăng mạnh trong 4 tháng đầu năm (Tổng cục Hải quan).

Dự báo, công suất thiết kế các nhà máy urea tại khu vực năm 2022 sẽ tăng lên 17 triệu tấn (tăng 4% so với năm 2021) và duy trì ổn định trong các năm tiếp theo từ 2023-2025. Trong khi đó, tình hình sản xuất - tiêu thụ thực tế tại Đông Nam Á đạt 12,9 triệu tấn năm 2022 (tăng 2% so với năm 2021); các năm tiếp theo tăng nhẹ từ 1-2% và đạt bình quân khoảng 13,3 triệu tấn.

Theo tính toán, tỷ lệ công suất sản xuất thực tế các nhà máy urea tại khu vực này đạt từ 76-79% trong giai đoạn 2021-2025, con số này tương đối thấp so với mức bình quân chung của thế giới từ 79-81%. Điều này đồng nghĩa áp lực cạnh tranh ở khu vực này khá cao và các nước phải tăng cường xuất khẩu, mở rộng và khai thác nhiều thị trường tiềm năng khác trong trung và dài hạn.

Nhất là khi Tổ hợp công nghiệp phân bón Bruney (gọi tắt là BFI) với quy mô công suất 1,3 triệu tấn urea/năm. Sau khi đi vào hoạt động: thị trường mục tiêu của họ là Đông Nam Á như Việt Nam, Campuchia và Thái lan với lợi thế vận chuyển sau 1,5 ngày là hàng cập cảng Tp.HCM. Điều này hứa hẹn sẽ tạo ra một cuộc chạy đua lớn với các nước như Indonesia, Malaysia và Việt Nam.

Riêng tại Trung Quốc - thị trường sản xuất và tiêu thụ phân bón lớn nhất thế giới có công suất thiết kế năm 2022 đạt 71,4 triệu tấn (tăng 3% so với năm 2021) và tăng nhẹ 1% và duy trì ổn định từ năm 2023 - 2025. Trong khi đó, sản xuất - tiêu thụ thực tế tại Trung Quốc trong giai đoạn 2021-2022 từ 55-57,8 triệu tấn. Và lượng urea dư thừa từ 14-15 triệu tấn/năm chủ yếu dành để xuất khẩu sau khi cân đối tiêu thụ nội địa.

Nhìn chung, trong giai đoạn 2021-2025, tỷ lệ dư thừa công suất sản xuất urea của Trung Quốc vẫn ở mức từ 20-23% và cao hơn so với mức bình quân của thế giới từ 19%-21% trong cùng giai đoạn. Điều này cho thấy áp lực của các nhà máy sản xuất Trung Quốc về trung và dài hạn là khá cao, buộc phải thực hiện thông qua cơ chế xuất khẩu.

Hơn nữa, quy mô sản xuất urea của Trung Quốc rất lớn và đủ sức đáp ứng thị trường nội địa nên chỉ cần động thái nhỏ thay đổi về công suất thông qua chính sách hỗ trợ của nhà nước hoặc các điều tiết về thuế xuất nhập khẩu là ngay lập tức tác động đến thị trường urea thế giới, nhất là với Việt Nam.

Bên cạnh đó, Trung Quốc sẽ tiếp tục cơ cấu loại bỏ các nhà máy quy mô nhỏ, gây ô nhiễm môi trường và chuyển sang xây dựng các nhà máy quy mô vừa và lớn với công nghệ hiện đại hơn, đồng thời tận dụng lợi thế về sản xuất quy mô lớn để tăng cường xuất khẩu ra thế giới trong giai đoạn trung và dài hạn.

Tại Việt Nam thời gian qua, giá urea sản xuất trong nước cũng tăng theo biến động giá của thế giới. Tuy nhiên thực tế thì nguồn cung trong nước hiện vẫn khá dồi dào, không có tình trạng khan hiếm hàng. Trừ vài nơi có hiện tượng đầu cơ, găm hàng thổi giá.

Hiện nay, tổng công suất thiết kế urea của các nhà máy trong nước là dư thừa so với nhu cầu tiêu thụ nội địa. Những năm trước, công suất sản xuất trong nước vừa đáp ứng đầy đủ nhu cầu trong nước, vừa tăng cường xuất khẩu sang các nước tiềm năng để tìm kiếm phát triển thị trường. Điển hình như Đạm Phú Mỹ, Đạm Cà Mau đã có một vài thị trường xuất khẩu rất tốt tại Ấn Độ, Campuchia...

Như vậy, căn cứ vào dự báo cung cầu urea của thế giới, khu vực Đông Nam Á có thể thấy rằng, thời gian tới, nguồn cung urea là dư thừa, các nhà máy sẽ đẩy mạnh xuất khẩu khi trong nước thấp vụ để giảm áp lực sản xuất, tăng tiêu thụ, tăng sức cạnh tranh ở các thị trường truyền thống, doanh nghiệp và chuyên gia trong ngành nhận định.

Đối với Việt Nam cũng không ngoại lệ. Nếu không có những chính sách xuất khẩu hợp lý mang tính căn cơ, nếu bị áp thuế xuất khẩu cao thì sẽ vô tình đẩy các doanh nghiệp sản xuất phân bón trong nước thêm khó khăn và mất sức cạnh tranh. Đó là chưa kể, chính sách thuế GTGT bất hợp lý trong Luật thuế 71 đến nay vẫn chưa được điều chỉnh thích hợp khiến các doanh nghiệp trong nước đã khó sẽ càng khó khăn hơn.

Tri Túc ESG, AI và chuyển đổi số mở hướng phát triển bền vững cho doanh nghiệp

ESG, AI và chuyển đổi số mở hướng phát triển bền vững cho doanh nghiệpTrong bối cảnh kinh tế toàn cầu đối mặt với nhiều biến động từ địa chính trị, biến đổi khí hậu, chuyển đổi số và trí tuệ nhân tạo (AI), việc nâng cao năng lực chống chịu đang trở thành yêu cầu cấp thiết đối với doanh nghiệp. Đây cũng là nội dung được nhiều chuyên gia trong và ngoài nước chia sẻ tại Hội thảo quốc tế lần thứ tư về "Các vấn đề đương đại trong quản trị và kinh doanh" (CIBM 2026) do Trường Đại học Kinh tế - Đại học Quốc gia Hà Nội tổ chức ngày 28/7 tại Hà Nội.