Ngành thép bứt tốc lợi nhuận trong quý 3 trong khi nhóm ngân hàng ghi nhận đà tăng có phần chậm lại

SSI Research nhận định, kết quả kinh doanh trong quý 3/2021 của nhóm "cổ phiếu vua" phải chịu tác động tiêu cực bởi yêu cầu từ Ngân hàng Nhà nước trong việc cắt giảm lãi suất để hỗ trợ khách hàng bị ảnh hưởng bởi dịch bệnh.

Mới đây, bộ phận phân tích CTCP Chứng khoán SSI (SSI Research) đã công bố ước tính lợi nhuận quý 3/2021 của các công ty trong phạm vi nghiên cứu.

Là một trong số ít ngành hưởng lợi giữa bối cảnh của làn sóng dịch bệnh COVID-19 lần thứ 4, lợi nhuận doanh nghiệp thép được ước tính sẽ tăng trưởng tới 3 chữ số trong quý 3/2021. Cơn "bão giá" nguyên vật liệu toàn cầu khi cầu vượt quá sức cung khiến giá các sản phẩm về thép tăng cao kỷ lục, giúp tăng doanh thu.

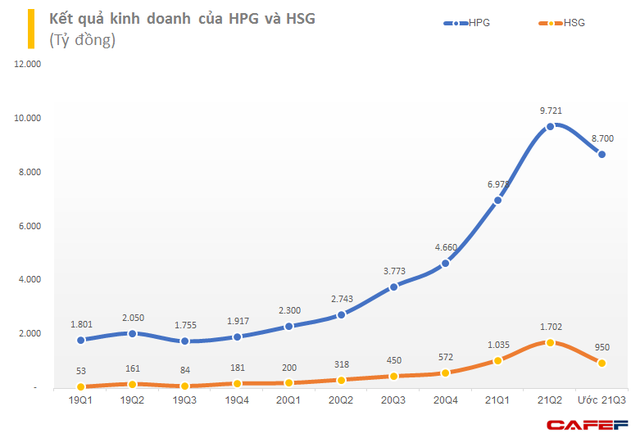

Danh sách theo dõi của SSI Research có hai doanh nghiệp đầu ngành thép là CTCP Tập đoàn Hòa Phát (HPG) và CTCP Tập đoàn Hoa Sen (HSG). Cụ thể, HPG theo ước tính có thể đạt 8.700 tỷ đồng lợi nhuận ròng, tăng trưởng đáng kể 131% so với quý 3/2020. Điều này chủ yếu nhờ sản lượng HRC trong quý 3 đã tăng mạnh tới 167%, trong khi đây là mảng có biên lợi nhuận cao nhất trong số các dòng sản phẩm. Bên cạnh đó, việc giá thép xây dựng tăng 50% và giá HRC tăng gấp đôi cũng giúp biên lợi nhuận của HPG tăng đáng kể so với cùng kỳ.

Trước đó, HPG công bố kết quả sản xuất lũy kế 9 tháng đầu năm với sản lượng thép thô 6,1 triệu tấn, tăng 50% so với cùng kỳ. Sản lượng bán hàng các sản phẩm thép đạt 6,3 triệu tấn, tăng 43%. Trong đó, thép xây dựng là 2,8 triệu tấn; thép cuộn cán nóng (HRC) đạt gần 2 triệu tấn; tôn Hòa Phát ghi nhận 273.000 tấn và sản phẩm ống thép là 498.000 tấn.

Đối với Hoa Sen (HSG), ước tính lợi nhuận ròng quý 4/2021 năm tài chính (bắt đầu từ 1/10/2019 đến 30/9/2021) tăng 110% lên 950 tỷ đồng. Nguyên nhân xuất phát từ sản lượng ghi nhận tăng 6,5% và giá bán trung bình đã leo dốc tới 72%.

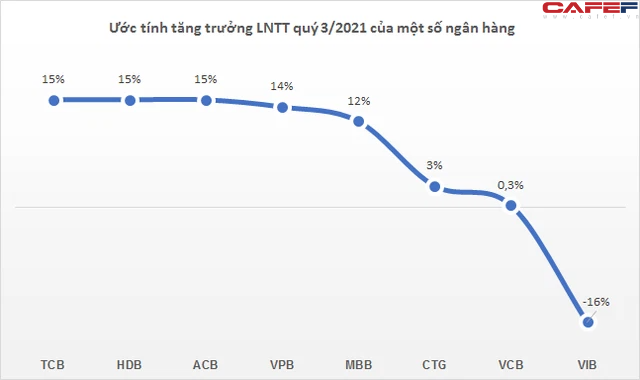

Trong khi đó, nhóm cổ phiếu vốn hóa lớn nhất sàn chứng khoán là ngân hàng cũng được SSI Research kỳ vọng giữ được mức tăng trưởng dương, tuy nhiên sẽ có sự chậm lại so với 6 tháng đầu năm. Mặc dù các khoản cho vay tái cơ cấu có thể tăng lên nhưng điểm tích cực là tỷ lệ nợ xấu sẽ có thể vẫn ở mức dưới 1%.

SSI Research nhận định, kết quả kinh doanh trong quý 3/2021 của nhóm "cổ phiếu vua" phải chịu tác động tiêu cực bởi yêu cầu từ Ngân hàng Nhà nước trong việc cắt giảm lãi suất để hỗ trợ khách hàng bị ảnh hưởng bởi dịch bệnh. Đồng thời, các ngân hàng cũng được yêu cầu tăng chi phí tín dụng để chuẩn bị cho khả năng nợ xấu cao hơn sau một thời gian dài giãn cách xã hội tại miền Nam.

"Anh cả" Vietcombank (VCB) góp mặt trong nhóm tăng trưởng dương với lợi nhuận trước thuế dự kiến đạt 5.000 tỷ đồng trong quý 3/2021, tăng nhẹ 0,3% so với cùng kỳ. Theo SSI Research, tăng trưởng tín dụng của VCB sẽ tăng khoảng 11,5% so với đầu năm và tăng trưởng tiền gửi ước đạt 7,3% so với đầu năm. Lũy kế 9 tháng đầu năm 2021, lãi trước thuế của VCB đạt 18.600 tỷ đồng, tăng 16% so với cùng kỳ năm ngoái.

Vietinbank (CTG) được ước tính lợi nhuận trước thuế ghi nhận trong quý 3/2021 vào khoảng 3.000 tỷ đồng, tăng hơn 3% so với cùng kỳ, nhờ tăng trưởng tín dụng và huy động lần lượt đạt 6,5% và 7,5%. Lũy kế 9 tháng đầu năm, SSI Research kỳ vọng lợi nhuận trước thuế đạt 13.900 tỷ đồng, tương ứng mức tăng gần 34% so với cùng kỳ, chủ yếu nhờ sự đóng góp từ lợi nhuận rất tốt trong quý đầu của năm 2021

Cũng nhờ đà tăng trưởng tín dụng duy trì tốt với mức 9,5% tại thời điểm cuối tháng 9, tăng trưởng thu nhập lãi thuần của HDBank (HDB) ước tính ở mức khá trong quý 3/2021. Cụ thể, lợi nhuận trước thuế ước tính đạt 1.700 tỷ đồng, tăng 15% so với cùng kỳ năm ngoái. Hay MBBank (MBB) được kỳ vọng với mức lợi nhuận trước thuế ước tính đạt 3.300 - 3.400 tỷ đồng, tương đương tăng 10%-12% so với cùng kỳ năm ngoái. Theo SSI Research, các gói giảm lãi suất hỗ trợ khách hàng đã khiến thu nhập lãi thuần của MBB bị ảnh hưởng khoảng 550 tỷ đồng trong quý 3/2021.

Đối với Techcombank (TCB), SSI tính toán lợi nhuận trước thuế có thể đạt mức 5.200 tỷ đồng trong quý 3/2021, tăng 36% so với cùng kỳ năm ngoái trong bối cảnh tăng trưởng tín dụng đạt khoảng 16% từ đầu năm. Sau 3 quý đầu tiên của năm 2021, lợi nhuận trước thuế của TCB đạt 16.700 tỷ đồng, tăng 56,2% so với cùng kỳ

SSI Research ước tính ngân hàng Á Châu (ACB) sẽ tăng trưởng tín dụng khoảng 7-8% so với đầu năm, và khoảng 12% so với cùng kỳ. Theo đó, NIM của ACB có thể giảm so với quý trước, nhưng vẫn tăng so với cùng kỳ năm 2020, xuất phát từ công tác trích lập dự phòng thận trọng với số dư lớn. Tuy vậy, điều này có thể giúp ngân hàng duy trì nguồn lợi nhuận ổn định. Lợi nhuận trước thuế trong quý 3/2021 của ACB ước tính sẽ tăng 13-15%.

Được chú ý bởi thương vụ lớn đầu năm, ngân hàng VPBank (VPB) có LNTT hợp nhất quý 3 năm nay ước đạt 3.200 tỷ đồng, tương ứng tăng 14% so với cùng kỳ năm 2020, tuy nhiên giảm tới 36% so với quý trước đó. SSI Research cho rằng lợi nhuận giảm mạnh so với quý 2/2021 bởi VPB trong quý 2 đã có một khoản lãi từ kinh doanh trái phiếu chính phủ. Do đó, nếu loại trừ khoản mục này thì mức tăng trưởng lợi nhuận của quý 3 so với quý 2 chỉ giảm khoảng 12%.

Duy nhất trong danh sách, ngân hàng VIB được SSI Research đưa ra quan điểm tăng trưởng mới âm, cụ thể là lợi nhuận trước thuế quý 3 ước đạt 1.300 - 1.400 nghìn tỷ đồng, tương ứng giảm 16% so với cùng kỳ. Theo đó, thu nhập lãi thuần của ngân hàng bị ảnh hưởng tiêu cực từ các chính sách hỗ trợ khách hàng, thu nhập từ các khoản cho vay liên quan không được ghi nhận cùng với mảng kinh doanh bancassurance chịu áp lực trong khoảng thời gian giãn cách.

Tuy nhiên, luỹ kế 9 tháng2021, lợi nhuận trước thuế dự báo vẫn đạt 5.500 tỷ đồng, tăng trưởng tăng 36,6% so với cùng kỳ 2020.

Nguồn: SSI Research

Hà Nội thành lập Tổ công tác đặc biệt, mở "làn xanh" thúc đẩy nhà ở xã hội

Hà Nội thành lập Tổ công tác đặc biệt, mở "làn xanh" thúc đẩy nhà ở xã hộiHà Nội thành lập Tổ công tác đặc biệt triển khai đầu tư xây dựng nhà ở xã hội, đồng thời yêu cầu rút ngắn ít nhất 50% thời gian giải quyết thủ tục hành chính và áp dụng cơ chế "làn xanh" để đẩy nhanh tiến độ các dự án, góp phần thực hiện mục tiêu phát triển nhà ở xã hội và tăng trưởng kinh tế của Thủ đô.