Nghệ An: Cần làm rõ dấu hiệu doanh nghiệp sai phạm hoạt động khai thác khoáng sản?

Đi vào hoạt động và bất ngờ phát hiện một phần diện tích cấp phép có dấu hiệu bị khai thác trái phép, bị xả thải lên phần đất đã được cấp…

- Nghệ An: Nhà đầu tư có bị “ Tỉnh mở, sở thắt”?

- Nghệ An: Ai đang "Đá bóng" doanh nghiệp?

- Nghệ An: Công ty TNHH Phát triển Đông Hồi có dấu hiệu trốn thuế và hoạt động sai giấy phép?

- Nghệ An: Những tố cáo về Công ty CP Đầu tư và Thương mại Dầu khí Nghệ An đã được làm rõ

- Nghệ An: Sản xuất dăm gỗ dưới chiêu bài chạy thử máy.

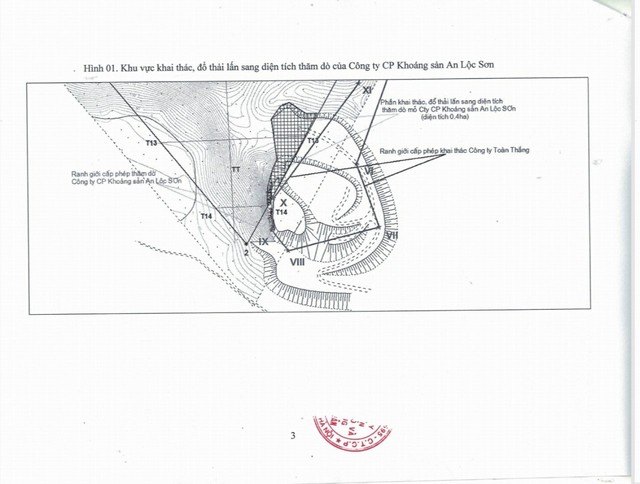

Bị khai thác lấn chiếm ?

Công ty CP Khoáng sản An Lộc Sơn (Công ty An Lộc Sơn) được Bộ Tài nguyên và Môi trường (Bộ TNMT) cấp Giấy phép số 236/GP-BTNMT ngày 09/12/2020 "thăm dò đá hoa dolomit làm ốp lát khu vực Tây Bắc Lèn Chu, xã Thọ Hợp, huyện Quỳ Hợp, Nghệ An", diện tích 45,69 ha. Khu vực được cấp phép tiếp giáp với khu vực Công ty TNHH Toàn Thắng (Công ty Toàn Thắng) đang khai thác cũng tại mỏ Lèn Chu, xã Thọ Hợp (huyện Quỳ Hợp, Nghệ An).

Chưa làm đường, chưa khai thác nhưng một phần mỏ đá của Công ty An Lộc Sơn được cấp phép đã có dấu hiệu bị người khác khai thác, và một phần diện tích cũng bị xả thải khai thác khoáng sản. Trước hiện trạng đó, liên tục các ngày 15, 27 và 31/1/2021, Công ty An Lộc Sơn đã gửi văn bản tới Bí thư Tỉnh ủy Nghệ An, UBND tỉnh Nghệ An, Chủ tịch UBND tỉnh Nghệ An, Sở Tài nguyên và Môi trường Nghệ An (Sở TNMT), UBND huyện Quỳ Hợp và UBND xã Thọ Hợp yêu cầu đo đạc thực tế để đảm bảo quyền lợi doanh nghiệp.

Bản đồ được Công ty An Lộc Sơn thuê Công ty tư vấn mỏ trắc địa

Và trước đó, ngày 11/1/2021, Sở TNMT chủ trì phối hợp cùng UBND huyện Quỳ Hợp và UBND xã Thọ Hợp bàn giao mốc giới cho Công ty An Lộc Sơn theo Giấy phép của Bộ Tài nguyên và Môi trường. Theo Công ty thời điểm đó đã có dấu hiệu khai thác trái phép nhưng không được lập biên bản, vì các cán bộ cho rằng họ không được giao nhiệm vụ để ghi nhận sự việc này.

Ngày 4/3/2021, Công ty An Lộc Sơn đã có văn bản số 14/CV-ALS gửi UBND tỉnh Nghệ An, Sở TNMT, UBND huyện Quỳ Hợp và UBND xã Thọ Hợp đề nghị dừng các thủ tục hành chính liên quan đến việc UBND huyện Quỳ Hợp, Phòng Tài nguyên và Môi trường, Chi nhánh Văn phòng Đăng ký quyền sử dụng đất đang làm các thủ tục có thể dẫn đến việc công nhận quyền sử dụng 0.4 ha đất đang tranh chấp cho người khác, nguyên do diện tích này đã được Bộ Tài nguyên và Môi trường cũng như các Cơ quan ở địa phương giao cho doanh nghiệp này. Ngày 12/3/2021, UBND huyện Quỳ Hợp đã có công văn hỏa tốc số 256/UBND với nội dung dừng các thủ tục về đất đai cho bên đang tranh chấp.

Được biết, trước đó, ngày 2/3/2021, căn cứ theo phản ánh của Công ty An Lộc Sơn, Sở TNMT đã phối hợp cùng UBND huyện Quỳ Hợp và xã Thọ Hợp để kiểm tra hiện trạng, có đại diện Công ty An Lộc Sơn và Công ty Toàn Thắng. Đoàn công tác đã yêu cầu các bên quản lý, bảo vệ khoáng sản theo đúng các mốc ranh đã được giao theo Giấy phép. Tuy nhiên, sự việc đến nay vẫn chưa được giải quyết dứt điểm.

Bản đồ chụp vệ tinh cho thấy Công ty Toàn Thắng đã có dấu hiệu đổ thải ngoài diện tích được cấp và đổ thải sang phần diện tích đất được giao cho Công ty An Lộc Sơn

Qua làm việc với UBND huyện Quỳ Hợp, từ hồ sơ được cấp cho thấy Công ty Toàn Thắng ký hợp đồng thuê đất số 102/HĐ – TĐ tại xã Thọ Hợp và xã Minh Hợp (huyện Quỳ Hợp) ngày 28/07/2020 với Sở TNMT do ông Phạm Văn Toàn, Phó Giám đốc Sở ký. Theo hợp đồng, diện tích doanh nghiệp được sử dụng vào mục đích hoạt động khoáng sản là 56,857.6 m2 có thời hạn đến 27/7/2048.

Quan sát thực tế ở mỏ Lèn Chu, chỉ trong thời gian ngắn từ thời điểm được phép đầu tư xây dựng mỏ (chưa rõ thời điểm doanh nghiệp này được quyền khai thác hợp pháp) nhưng bằng mắt thường cũng thấy, chỉ cần vài năm nữa với mức độ khai thác này, Công ty Toàn Thắng có thể sẽ khai thác hết trữ lượng được cấp phép.

Sở Tài nguyên & Môi trường có kiểm soát được thực trạng khai thác ?

Công ty Toàn Thắng được cấp Giấy phép khai thác khoáng sản số 2351/GP-BTNMT ngày 27/7/2018. Thời hạn khai thác 30 năm, trong đó thời gian xây dựng cơ bản mỏ là một năm với trữ lượng khai thác: "Đá vôi dolomit, đá dolomit có cỡ khối >= 0,4m3 làm ốp lát 306 nghìn m3; đá vôi dolomit, đá dolomit có cỡ khối < 0,4m3 làm vật liệu xây dựng 994 nghìn m3, đá dolomit cỡ khối <0,4 m3 sử dụng kết hợp làm vật liệu chịu lửa 304 nghìn tấn". Trữ lượng khai thác: 1,344,635 m3. Độ sâu khai thác thấp nhất đến mức +130m

Khu vực khai thác có tọa độ các điểm khép góc được xác định kèm theo Giấy phép khai thác. 11 điểm khép góc được xác định rõ (Hệ tọa độ VN-2000 Kinh tuyến trục 105, mũi chiếu 60 ) gồm I: X(m) 2136 536 Y(m) 523 876; II: 2136 731-524 201; III: 2136624 - 524239; IV: 2136 528 – 524 125; V: 2136 543 – 523 926; VI: 2136 321 – 523 842; VII: 2136 233 – 523 873; VIII: 2136 201 – 523 746; IX: 2136 230 – 523 724; X: 2136 275 – 523 727; XI: 2136 433 – 523 846.

Theo Phụ lục 3 kèm theo Giấy phép là bảng Công suất khai thác hàng năm cụ thể: Năm thứ 1 được khai thác là 31.805 m3 gồm đá dolomit ≥0,4 m3 làm ốp lát là 7.025 m3 , đá dolomit < 0,4 m3 sử dụng kết hợp làm vật liệu xây dựng 24.780 m3; Năm thứ 2 được khai thác là 45.270 m3 gồm đá dolomit ≥ 0,4 m3 làm ốp lát là 10.000 m3 , đá dolomit < 0,4 m3 sử dụng kết hợp làm vật liệu xây dựng 35.270 m3; Năm thứ 3 công suất khai thác 45.270 m3/năm.

Theo giấy phép: "Trước khi khai thác, phải nộp thiết kế mỏ được lập, thẩm định, phê duyệt theo đúng quy định, báo cáo Sở TNMT để kiểm tra thực địa, xác định tọa độ, mặt bằng khai thác và cắm mốc giới phạm vi khu vực được phép khai thác…"

Nếu ngay khi được thuê đất ngày 28/7/2020, Công ty Toàn Thắng nhanh chóng đầu tư xây dựng hạ tầng khai thác mỏ và được Sở TNMT đồng hành, nhanh chóng phê duyệt, thì đến nay, nếu được khai thác hợp pháp cũng chưa quá 1 năm. Tuy nhiên, với mức độ khai thác như hiện nay, chỉ một thời gian không dài nữa doanh nghiệp này có thể khai thác hết toàn bộ trữ lượng 30 năm?

Và chỉ nhìn trực quan với thực tế mỏ hiện nay, không khó để trả lời câu hỏi doanh nghiệp có khai thác vượt quá sản lượng được cấp phép mỗi năm hay không, các thiết bị kiểm kê, giám sát có được lắp đặt? hay doanh nghiệp đã khai thác trước khi được cấp phép?

Công ty An Lộc Sơn đang khiếu nại bị khai thác trái phép khu vực giáp ranh Công ty Toàn Thắng

Để quản lý khai thác khoáng sản, cả Thông tư 17/2020/TT-BTNMT và Thông tư 61/2017/TT-BTNMT (hết hiệu lực từ 09/02/2021) đều quy định doanh nghiệp phải nộp báo cáo cho Sở TNMT về các sản lượng đã khai thác, trữ lượng, kế hoạch, các bảng vẽ mặt cắt v.v… với số liệu chốt ở ngày 31/12 mỗi năm. Số liệu đã nộp cho Sở TNMT và số liệu kê khai thuế lẫn số liệu khai thác thực tế có phù hợp với nhau hay không?

Tại sao đến nay, Công ty Toàn Thắng vẫn chưa lắp đặt thiết bị theo quy định tại Khoản 2, Điều 42 Nghị định 158/2016/NĐ-CP về Xác định sản lượng khoáng sản khai thác thực tế :" 2. Tổ chức, cá nhân khai thác khoáng sản, trừ hộ kinh doanh phải lắp đặt trạm cân tại vị trí đưa khoáng sản nguyên khai ra khỏi khu vực khai thác; lắp đặt camera giám sát tại các kho chứa để lưu trữ thông tin, số liệu liên quan.". Quy định này áp dụng từ 15/1/2017, trước thời điểm Công ty Toàn Thắng được cấp giấy phép khai thác rất lâu.

Quy định về quản lý khai thác khoáng sản hết sức chặt chẽ, thậm chí khối lượng đất đá thải (nếu có) cũng phải đưa vào báo cáo định kỳ hàng năm (khoản 3, Điều 4 Thông tư 17/2020/TT-BTNMT). Là cơ quản lý chuyên ngành, Sở TNMT Nghệ An có nắm được thực trạng khai thác của doanh nghiệp và kiểm tra hiện trạng không hay chỉ quản lý trên báo cáo?

Có trốn thuế hay không?

Với mức độ khai thác có dấu hiệu vượt sản lượng cho phép lại không lắp đặt các thiết bị kiểm kê, giám sát theo quy định, đương nhiên vấn đề thuế của Công ty Toàn Thắng cần phải chú ý.

Đáng nói, sát mỏ đá dolomit ở Lèn Chu được cấp phép, Công ty Toàn Thắng còn được UBND tỉnh Nghệ An cấp phép khai thác đá xây dựng trong 20 năm gồm ở khu vực Lèn Một và núi Ba Không với tổng diện tích 7,5 ha, không bao gồm khu vực chế biến (Giấy phép khai đá xây dựng số 5215/CP-UBND ngày 4/11/2013). Sản phẩm chính là đá xây dựng, khoáng sản đi kèm là đá chẻ, đá xẻ, với bề mặt không quá 0,4 m2. Độ sâu khai thác Cosd+80m. Vậy nhưng mỏ này khai thác chưa nhiều so với trữ lượng. Hai điểm mỏ của Công ty Toàn Thắng sát nhau nhưng giá trị kinh tế chênh lệch rất lớn, và vì vậy, thuế suất thuế tài nguyên lẫn đơn giá tính có thể khác nhau.

Mỏ Lèn Một và núi Ba Không cấp phép khai thác năm 2013 gần như đang nguyên vẹn

Theo Phụ lục II kèm theo Quyết định số 22/2020/QĐ-UBND ngày 24/8/2020 của UBND tỉnh Nghệ An về giá tính thuế tài nguyên, đơn giá tính thuế đối với đá dolomite vân gỗ (mã II100104) là 18 triệu đồng/m3. Đối với đá khối dolomite có diện tích bề mặt hơn 1m2 (mã: II10010204), đơn giá tính thuế là 10 triệu đồng/m3. Hiện nay có thông tin đá dolomit tại mỏ Lèn Chu của Công ty Toàn Thắng là đá dolomite vân gỗ?

Thuế suất thuế tài nguyên được quy định tại Nghị quyết số 712/2013/UBTVQH13 ngày 16/12/2013 của Uỷ ban Thường vụ Quốc hội. Theo đó, đối với dolomit, đá hoa trắng thuế suất là 15%, đối với đá, sỏi 10%. Theo quy định, người nộp thuế phải kê khai, quyết toán rõ khoáng sản được khai thác theo từng mỏ tương ứng với giấy phép được cấp (Điều 9, Thông tư 152/2015/TT-BTC của Bộ Tài chính về khai, quyết toán thuế hoạt động khai thác khoáng sản).

Vậy, Công ty Toàn Thắng đã khai thuế đối với mỏ đá ở Lèn Chu theo giấy phép 2351/GP- BTNMT năm 2018 hay chưa? Việc kê khai thuế cũng như hóa đơn bán hàng của doanh nghiệp có bóc tách được 2 loại đá ở hai mỏ này không? Giữa sản lượng khai thác thực tế từng mỏ (tương ứng với từng giấy phép) và sản lượng khai báo thuế có phù hợp với nhau và phù hợp với báo cáo nộp cho Sở Tài nguyên và Môi trường hay không? Tất cả 3 số liệu này cần được làm rõ, đối chiếu để phục vụ hoạt động quản lý về khoáng sản, môi trường và chống thất thu thuế.

Với mức độ khai thác hiện nay, có dấu hiệu sản lượng đá doanh nghiệp đã khai thác tại mỏ Lèn Chu rất lớn trong khi theo Giấy phép năm 2018, công suất khai thác hàng năm sau khi đầu tư xây dựng mỏ là 45.270 m3 (xác định rõ mỗi loại được khai thác bao nhiêu m3). Bởi 2 mỏ gần nhau nhưng giá trị khác nhau, vậy cần làm rõ có hay không doanh nghiệp này đã khai thác mỏ đá Lèn Chu trước khi được cấp phép và sử dụng giấy phép năm 2013 để hợp pháp việc khai thác mỏ được cấp phép năm 2018 ?

Mỏ Lèn Chu bên phải với lượng khai thác rất lớn và mỏ núi Ba Không bên trái gần như chưa được khai thác

Không lắp đặt thiết bị kiểm kê, giám sát nên khó có số liệu chính xác để biết doanh nghiệp kê khai trung thực không trong khi bằng mắt thường cũng có thể thấy nhiều dấu hiệu bất thường, chưa đúng quy định. Sổ sách chứng từ, tài liệu kỹ thuật , sổ sách chứng từ tài liệu về tài chính làm căn cứ xác định sản lượng khoáng sản khai thác thực tế được quy định rõ tại Điều 41, Nghị định 158/2016/NĐ-CP như Bản đồ hiện trạng, mặt cắt hiện trạng khu vực khai thác khoáng sản, hộ chiếu nổ mìn, phiếu xuất kho vật liệu nổ công nghiệp; hóa đơn bán hàng v.v…

Xác định sản lượng khoáng sản khai thác thực tế được quy định tại Điều 42 Nghị định 158/2016/NĐ-CP và chi tiết ở Thông tư 17/2020/TT-BTNMT. Một trong những phương pháp xác định sản lượng khoáng sản rắn khai thác thực tế được quy định rõ tại Điểm a, Khoản 1, Điều 18 Thông tư 17/2020 của Bộ Tài nguyên và Môi trường: "a) Số liệu sản lượng từ tính toán khối lượng khoáng sản khai thác tại vị trí khai thác trên cơ sở bản đồ hiện trạng, mặt cắt hiện trạng khu vực khai thác;".

Được biết, Chi cục thuế khu vực Phủ Quý I hiện nay quản lý 34 doanh nghiệp khai thác khoáng sản. Số thuế tài nguyên thu được năm 2017 là 34.706 triệu đồng, năm 2018 thu được 41,867 triệu đồng, năm 2019 là 39,968 triệu đồng và năm 2020 là 44,558 triệu đồng. Từ thuế suất tính thuế, có thể phần nào dự đoán được trị giá khai báo thuế của 34 doanh nghiệp này. Các con số có phản ánh đúng thực tế khai thác hay không? (Theo số liệu của cơ quan chức năng, Công ty Toàn Thắng bán ra năm 2017 là 2.758.84 m3, năm 2018 là 1.607.86 m3, năm 2019 là 1.692.20 m3 và năm 2020 là 377.92 m3. Những đơn vị được mua nhiều nhất là Công ty TNHH DVTM XNK Đức Bảo, Công ty TNHH TNHH TMDV XNK Đại Dương Xanh, Công ty TNHH DVTM XNK Phương Nam…Những đơn vị này đều đăng ký trụ sở tại Tp Yên Bái và bỗng dưng đều tạm nghỉ kinh doanh có thời hạn cùng một ngày 16/11/2020 và đơn vị chuyên vận chuyển là Công ty Hoàng Phương có trụ sở tại khối 250, phường Quang Tiến (thị xã Thái Hoà, Nghệ An).

Dư luận đặt ra câu hỏi tại sao những Công ty xuất nhập khẩu ở tỉnh Yên Bái bỗng dừng hoạt động cùng ngày khi có thông tin kiểm tra kinh doanh các Công ty này?

Thiết nghĩ, các cơ quan chức năng, Cơ quan thuế cần phối hợp với Sở Tài nguyên và Môi trường cùng Tổng Cục địa chất và khoáng sản cần kiểm tra thực tế, đo đạc các mỏ cấp phép cho Công ty Toàn Thắng để xác định loại đá và làm rõ dấu hiệu khai thác vượt quá mức trữ lượng cấp phép cũng như làm cơ sở đánh giá kê khai thuế có đúng thực tế khai thác, và từ việc đo đạc ranh giới sẽ phân định rõ ràng quyền lợi khu vực khoáng sản cấp phép của Công ty An Lộc Sơn.

Xuất khẩu dệt may tăng 2,67% sau 7 tháng

Xuất khẩu dệt may tăng 2,67% sau 7 thángXuất khẩu dệt may Việt Nam tiếp tục duy trì đà tăng trong 7 tháng đầu năm 2026 dù môi trường thương mại quốc tế còn nhiều biến động và các thị trường lớn ngày càng siết chặt yêu cầu kỹ thuật.