Nhà đầu tư bán tháo trái phiếu doanh nghiệp sẽ thiệt nhiều hơn lợi?

Thị trường trái phiếu doanh nghiệp Việt Nam đang trải qua nhiều biến động lớn nhưng các nhân tố nội tại nhìn chung vẫn rất vững chắc. Nhiều chuyên gia kinh tế cho rằng, nhà đầu tư bán tháo trái phiếu là tự làm khó mình, làm khó doanh nghiệp.

Biến cố thị trường, nhà đầu tư bán do tâm lý bất an

Theo số liệu của Bộ Tài chính, trong 10 tháng của năm 2022, giá trị phát hành trái phiếu doanh nghiệp là gần 330.000 tỷ đồng, giảm 25% so với cùng kỳ năm ngoái.

Theo FiinRatings, giá trị mua lại trái phiếu doanh nghiệp trong 10 tháng qua lên tới 143.440 tỷ đồng, tăng 42% so với 10 tháng 2021 và tập trung vào các trái phiếu cận đáo hạn. Doanh nghiệp bất động sản và tổ chức tín dụng là hai lĩnh vực có khối lượng mua lại trái phiếu lớn nhất.

Những hiện tượng này xuất phát từ tâm lý hoang mang, lo lắng của các nhà đầu tư sau khi xảy ra một số vụ án kinh tế liên quan đến trái phiếu gần đây như Tân Hoàng Minh và Vạn Thịnh Phát.

Do tâm lý bất an, nhà đầu tư bán cả trái phiếu của những doanh nghiệp đang hoạt động sản xuất kinh doanh bình thường. Bất kỳ sản phẩm đầu tư nào liên quan đến từ khóa "trái phiếu" đều bị nhà đầu tư rao bán để nhanh chóng thu tiền về và bảo toàn nguồn vốn.

Những điểm sáng trong quản lý và vỹ mô, nhà đầu tư có nên bán tháo trái phiếu doanh nghiệp?

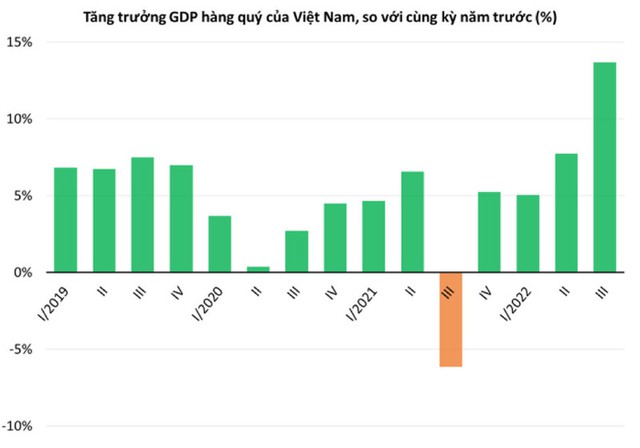

Kinh tế vĩ mô của Việt Nam rất khả quan. Quý III vừa qua, Việt Nam đạt tăng trưởng GDP cao nhất châu Á ở mức 13,67%, vượt qua thành tích 13,5% của Ấn Độ.

Tính chung 3 quý đầu năm, GDP của nước ta tăng 8,83% so với cùng kỳ năm trước, đây là mức tăng cao nhất của 9 tháng trong giai đoạn 2011-2022. Các hoạt động sản xuất kinh doanh dần lấy lại đà tăng trưởng, chính sách phục hồi và phát triển kinh tế – xã hội của Chính phủ đã phát huy hiệu quả.

GDP của Việt Nam được đánh giá rất tốt trong khu vực.

Lạm phát của Việt Nam vẫn đang được kiểm soát tốt, bất chấp việc các nền kinh tế lớn nhất thế giới như Mỹ hay Eurozone ghi nhận giá cả tăng mạnh nhất 4 thập kỷ.

Theo số liệu của Tổng cục Thống kê, chỉ số giá tiêu dùng (CPI) tháng 9 tăng 3,94% so với cùng kỳ năm trước. CPI bình quân quý III/2022 chỉ tăng 3,32% so với quý III/2021. Bình quân 9 tháng năm nay, CPI cao hơn 2,73% so với cùng kỳ năm trước.

Lợi nhuận doanh nghiệp tăng trưởng mạnh là cơ sở tin cậy. Theo thống kê của Công ty chứng khoán SSI tính đến ngày 8/11, đã có 1.078 công ty ở HOSE, HNX và UPCOM công bố báo cáo tài chính quý III. Tổng doanh thu của hơn 1.000 doanh nghiệp này là gần 1,1 triệu tỷ đồng, tăng trưởng 30% so với cùng kỳ năm ngoái.

Lợi nhuận sau thuế đạt 111.409 tỷ đồng, tăng gần 17% so với quý III/2021. Cả ba sàn có 881 doanh nghiệp báo lãi, trong đó có 624 công ty có lợi nhuận tăng trưởng.

Những con số trên cho thấy doanh nghiệp Việt đang sản xuất kinh doanh ổn định trong thời kỳ nền kinh tế mở cửa sau đại dịch COVID-19.

Trước những bất ổn của thị trường, cơ quan quản lý tìm giải pháp tháo gỡ khó khăn cho thị trường chứng khoán và trái phiếu doanh nghiệp. Đó là nội dung cuộc gặp ngày 23/11, Bộ Tài chính đã tổ chức cuộc họp bàn, thu thập các ý kiến để tìm giải pháp tháo gỡ cho thị trường trái phiếu doanh nghiệp.

Bộ trưởng Tài chính Hồ Đức Phớc, Thứ trưởng Nguyễn Đức Chi đã lắng nghe ý kiến của nhiều thành viên thị trường là các công thị chứng khoán, đơn vị phát hành trái phiếu doanh nghiệp như Công ty Chứng khoán VNDirect, Tập đoàn Trung Nam, Chứng khoán Sài Gòn - Hà Nội, Công ty Đầu tư Hạ tầng kỹ thuật TP HCM (CII), …

Theo ông Lê Quốc Bình – Tổng Giám đốc CII, điều doanh nghiệp mong muốn không phải hỗ trợ bằng tiền mà là bằng việc giải quyết các hồ sơ pháp lý cho các dự án, đặc biệt là các dự án bất động sản có thể giải quyết nhanh để đưa sản phẩm ra thị trường sớm, bán được với giá rẻ và thu hồi vốn, trả nợ trái phiếu cho các nhà đầu tư đúng hạn. Doanh nghiệp phải luôn luôn xác định việc thực hiện nghĩa vụ nợ trái phiếu cho các nhà đầu tư là một việc đặc biệt quan trọng để giữ chữ tín của doanh nghiệp trên thị trường.

TS. Lê Xuân Nghĩa, Thành viên Hội đồng Tư vấn Chính sách Tài chính tiền tệ Quốc gia, chỉ ra 4 giải pháp trong đó có việc sớm thành lập quỹ bảo lãnh trái phiếu doanh nghiệp như chính phủ Trung Quốc và Hàn Quốc đang làm. Quỹ sẽ mua lại trái phiếu, bảo lãnh, tái bảo lãnh trái phiếu rồi từ từ xử lý tài sản trong tương lai.

Về nguồn tiền để thành lập quỹ này, TS. Nghĩa kiến nghị NHNN dùng 300.000 tỷ đồng gửi vào 4 ngân hàng quốc doanh lớn và cho phép cho vay ngắn hạn.

Theo TS. Phạm Xuân Hoè, Nguyên Phó Viện trưởng viện chiến lược (Ngân hàng Nhà nước) cho rằng phải phân loại từng nhóm doanh nghiệp phát hành trái phiếu. Trong đó, doanh nghiệp nào tự xử lý được dự án để cân đối được dòng tiền trả nợ trái phiếu thì doanh nghiệp tự lo.

Với nhóm gặp vướng mắc trong chuyển nhượng dự án hoặc vướng mắc về pháp lý để hoàn thiện dự án thì Chính phủ cần có cơ chế cho các doanh nghiệp này chuyển nhượng dự án, hoặc chính sách pháp lý để các doanh nghiệp này hoàn thiện dự án và tạo dòng tiền.

Trái phiếu- kênh huy động vốn cho doanh nghiệp. (Ảnh:Vneconomy)

Mới đây nhất vào ngày 24/11, Hiệp hội Bất động sản TP HCM (HoREA) đã đề nghị Bộ Tài chính trình Chính phủ cho phép gia hạn kỳ hạn của trái phiếu thêm một năm để giảm áp lực và tăng niềm tin cho thị trường trái phiếu.

Do vậy, nhiều chuyên gia kinh tế cho rằng, nhà đầu tư bán tháo trái phiếu là tự làm khó mình, làm khó doanh nghiệp. Đơn cử, theo một báo cáo của quỹ TCBF ngày 16/11 cho biết, một trái phiếu chất lượng của tập đoàn hàng tiêu dùng mà quỹ nắm giữ gần đây được giao dịch với giá 88.888 đồng/trái phiếu, thấp hơn 14% so với giá trị thật là 103.288 đồng/trái phiếu.

Nhiều trái phiếu trong danh mục của TCBF có tình trạng tương tự dẫn đến tổng giá trị danh mục NAV ngày 15/11 là 10.964 tỷ đồng, thấp hơn giá trị thật là 12.134 tỷ đồng.

Báo cáo tháng 9 của TCBF cho thấy danh mục của quỹ này bao gồm các trái phiếu của những doanh nghiệp uy tín, các ngân hàng lớn. Ban điều hành quỹ TCBF khuyến cáo các nhà đầu tư tiếp tục nắm giữ chứng chỉ quỹ trái phiếu trong thời gian này và không nên bán lại chứng chỉ quỹ để tránh thiệt hại không đáng có.

Việc nhà đầu tư ồ ạt "đòi" doanh nghiệp mua lại trái phiếu trước hạn cũng tương đương với việc khách hàng đồng loạt kéo đến ngân hàng rút tiền.

Một ngân hàng dù khỏe mạnh đến đâu, làm ăn tốt đến đâu, cơ cấu vốn an toàn đến đâu cũng không thể có đủ tiền mặt để trả cho tất cả khách hàng cùng một lúc. Như vậy sẽ tạo ra xáo trộn chong toàn thị trường, không chỉ riêng thị trường trái phiếu doanh nghiệp. Tương tự như vậy, doanh nghiệp vay vốn trung - dài hạn trên thị trường trái phiếu là để đầu tư vào các dự án trung - dài hạn. Nếu tất cả trái chủ cùng đến đòi trả nợ trước hạn sẽ rất khó cho doanh nghiệp. Bản thân nhà đầu tư bán tháo trái phiếu trên thị trường thứ cấp cũng phải chịu thiệt thòi vì giá giảm.

Nhật Hà Việt Nam đặt mục tiêu phấn đấu lọt top 75 trung tâm tài chính thế giới

Việt Nam đặt mục tiêu phấn đấu lọt top 75 trung tâm tài chính thế giớiĐến năm 2035, Trung tâm Tài chính Quốc tế Việt Nam phấn đấu thuộc nhóm 75 trung tâm tài chính hàng đầu thế giới, trong top 25 khu vực châu Á - Thái Bình Dương và đứng thứ 3 ASEAN.