Nợ xấu công ty tài chính "cá biệt" lên đến 20%

Theo ông Nguyễn Quốc Hùng, tính đến 31/8/2023, dư nợ cho vay tiêu dùng toàn hệ thống đạt khoảng 2,67 triệu tỉ đồng, chiếm 21% tổng dư nợ nền kinh tế; nợ xấu chiếm tỷ lệ trên 4%. Nợ xấu của các công ty tài chính đến nay đã lên đến 8-10%, cá biệt có công ty nợ xấu lên đến 20%, nhiều công ty lâm vào tình trạng khó khăn.

Phát biểu tại Hội thảo "Gỡ khó cho vay tiêu dùng - Đẩy lùi tín dụng đen" diễn ra sáng 31/10 tại Hà Nội, ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng Việt Nam, cho biết, thực hiện Chỉ thị số 12/CT-TTg ngày 25/4/2019 của Thủ tướng Chính phủ về tăng cường phòng ngừa, đấu tranh với tội phạm và vi phạm pháp luật liên quan đến hoạt động "tín dụng đen" và Quyết định 149/QĐ-TTg ngày 22/01/2020 của Thủ tướng Chính phủ về chiến lược tài chính toàn diện quốc gia, Ngân hàng Nhà nước (NHNN) đã ban hành nhiều cơ chế chính sách phù hợp nhằm tạo điều kiện cho khách hàng và người dân tiếp cận vốn tín dụng đồng thời chỉ đạo các Ngân hàng thương mại (NHTM), công ty tài chính tiêu dùng do NHNN cấp phép… mở rộng các sản phẩm dịch vụ tài chính số để người dân dễ dàng tiếp cận vốn vay nhất là lĩnh vực cho vay phục vụ đời sống và tiêu dùng cá nhân… nhằm hạn chế tín dụng đen và phổ cập tài chính toàn diện quốc gia.

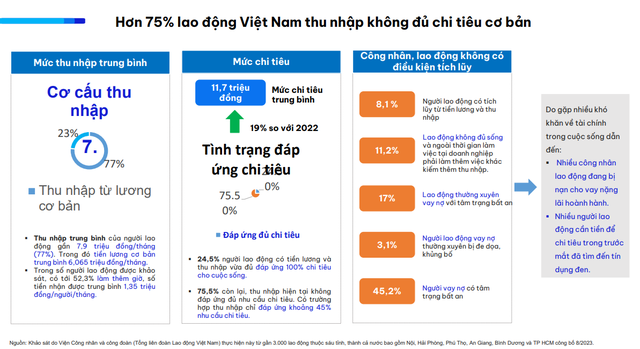

Thu nhập công nhân không đủ chi tiêu, vay tín dụng tiêu dùng cũng là một giải pháp.

"Chính vì vậy mặc dù tình hình kinh tế trong nước gặp nhiều khó khăn cùng với diễn biến khó lường kinh tế toàn cầu song đến 31/8/2023, dư nợ cho vay phục vụ đời sống toàn hệ thống đạt khoảng 2.671.000 tỷ đồng, chiếm 21% tổng dư nợ nền kinh tế, tăng 0,35% so với 31/12/2022, nợ xấu chiếm tỷ lệ trên 4%. Trong đó, dư nợ cho vay phục vụ nhu cầu đời sống của 16 công ty tài chính là 135.945,36 tỷ đồng (chiếm khoảng hơn 5% dư nợ cho cho vay phục vụ đời sống). Tuy nhiên, nợ xấu của các công ty tài chính đến nay đã lên đến 8-10%, cá biệt có công ty nợ xấu lên đến 20%, nhiều công ty lâm vào tình trạng khó khăn, thậm chí thua lỗ do phải trích dự phòng rủi ro nợ xấu tăng cao", ông Hùng nói.

Người dân có thu nhập thấp, có hoàn cảnh khó khăn không thể tiếp cận được vốn vay từ công ty tài chính tiêu dùng… Hệ quả là tín dụng đen bắt đầu trỗi dậy, mặc dù các cơ quan quản lý nhà nước tích cực triệt phá nhiều ổ nhóm tín dụng đen song diễn biến còn rất phức tạp dưới nhiều hình thức tinh vi nhất là trên môi trường mạng.

Ông Hùng nhấn mạnh, một số đối tượng lợi dụng việc cơ quan quản lý trấn áp tội phạm tín dụng đen và cố tình quy kết các công ty tài chính tiêu dùng là tổ chức tín dụng đen nên không trả nợ, thành lập hội nhóm "bùng nợ" trên mạng xã hội.

Thực trạng đó dẫn đến nợ xấu của các công ty tài chính tiêu dùng tăng cao, cán bộ thu hồi nợ nghỉ việc, các công ty tài chính không thể tiếp tục mở rộng cho vay được. Dư nợ cho vay tiêu dùng không tăng mà còn giảm so với năm 2022 (giảm trên 60.000 tỉ đồng).

Theo đại diện của Hiệp hội Ngân hàng, ngoài những yếu tố khách quan với khó khăn chung còn có những yếu tố chủ quan và rất nguy hiểm mà chưa có chế tài xử lý. Đó là khách hàng cố tình không trả nợ, người trước khuyên người sau không trả nợ, thậm chí cán bộ công ty đến đòi nợ hoặc nhắc nợ thì chống đối, tố cáo, vu khống cán bộ là dùng biện pháp manh động...

"Một số đối tượng lợi dụng việc cơ quan quản lý trấn áp tội phạm tín dụng đen và cố tình quy kết các công ty tài chính tiêu dùng do Ngân hàng Nhà nước cấp phép là tổ chức tín dụng đen nên không trả nợ và thành lập hội bùng nợ trên zalo, facebook …. nhưng không hề bị xử lý", ông Hùng nói.

Ông Lê Quốc Ninh, Tổng Giám đốc Công ty Tài chính TNHH MB Shinsei (Mcredit), đại diện Câu lạc bộ các công ty tài chính, cho rằng nhu cầu tín dụng tiêu dùng của người dân Việt Nam hiện nay là rất lớn.

Các khoản cho vay tiêu dùng giúp người dân nâng cao chất lượng đời sống, giúp hệ thống ngân hàng giữ đà tăng trưởng, cũng như góp phần thúc đẩy phát triển kinh tế - xã hội.

Ông Ninh cho biết, năm 2022, tín dụng tiêu dùng ghi nhận mức tăng trưởng lên tới 16,7%. Tuy nhiên, từ quý 3/2022 đến nay, động lực tăng trưởng phân khúc tài chính tiêu dùng tại các ngân hàng bị cản trở rất lớn do điều kiện thị trường không thuận lợi.

Trong nửa đầu năm 2023, dư nợ cho vay tại các công ty tài chính tiêu dùng đã giảm 5,1% so với cùng kỳ năm trước và giảm 10,2% so với thời điểm cuối năm 2022. Đồng thời, tỷ lệ nợ xấu có xu hướng tăng.

Dẫn số liệu của FiinGroup, ông Ninh cho biết, tỷ lệ nợ xấu (NPL) tại các công ty tài chính đã tăng từ 10,7% vào cuối năm 2022 lên 12,5% vào thời điểm cuối tháng 6/2023.

Theo ông Ninh, nguyên nhân tín dụng tiêu dùng giảm và nợ xấu tăng chủ yếu là do kinh tế thế giới có xu hướng tăng trưởng giảm, tăng trưởng kinh tế Việt Nam ở mức thấp, với GDP 9 tháng đầu năm 2023 đạt 4,24% - mức thấp nhất trong giai đoạn từ năm 2011 tới nay.

Bên cạnh đó, cầu tiêu dùng của người lao động giảm do suy giảm thu nhập, công ty tài chính bị đánh đồng với các tổ chức tín dụng đen dẫn tới tình trạng khách hàng cố tình "bùng nợ", rủ nhau "bùng nợ".

Liên quan tới vấn đề này, bà Nguyễn Thị Minh Nguyệt - Quyền Tổng Giám đốc Công ty Tài chính TNHH Ngân hàng Việt Nam Thịnh Vượng SMBC (FE Credit) cho rằng nguyên nhân của việc "bùng nợ" trở nên nghiêm trọng và trầm trọng hơn. Thậm chí, người đi "đòi nợ" còn bị bạo lực. "Chúng tôi từng thống kê trong khoảng thời gian cuối 2022-2023 có 24 vụ bạo lực", bà Nguyệt chia sẻ.

Cũng theo theo bà Nguyệt, nguyên nhân một phần là hiểu biết của người đi vay còn hạn chế. Theo đại diện của FE Credit, thực trạng các công ty tài chính hiện nay là, người đi vay "chưa hiểu biết được hậu quả. Mặc dù hành lang pháp lý tương đối rõ ràng nhưng việc đưa vào vận dụng chưa mang tính răn đe nên dẫn đến người đi vay hiểu là tôi thích thì tôi trả, tôi không thích thì tôi chưa trả. Với thực trạng hành lang pháp lý chưa thực sự chặt chẽ và hỗ trợ, thì gây nhiều khó khăn cho công ty tài chính. Và còn gây tâm lý bất ổn, hoang mang đối với nhân viên thu hồi nợ".

Đồng quan điểm, TS. Cấn Văn Lực - chuyên gia kinh tế trưởng BIDV - cho rằng nguyên nhân chính của việc "bùng nợ" là do nhận thức của người đi vay, mức độ hiểu biết về tài chính tiêu dùng thấp, tính tuân thủ, thượng tôn pháp luật còn khiêm tốn.

Ông Lực đề xuất, cần sớm hoàn thiện hành lang pháp lý liên quan tới hiệu cầm đồ - bản chất cũng là hoạt động tín dụng, song chủ yếu là tín dụng đen. Ngoài kênh tín dụng ngân hàng truyền thống, cơ quan quản lý cần có cơ chế thử nghiệm vận hành các công ty fintech, cho vay online, đã được cấp phép theo Thông tư 06 của NHNN.

Thiếu tá Nguyễn Ngọc Sơn cho biết, Bộ Công an đã triệt phá một số vụ án đối tượng núp bóng các công ty luật, công ty mua bán nợ để đòi nợ nhưng thực chất là chiếm đoạt tài sản của người vay.

Theo Thiếu tá Nguyễn Ngọc Sơn, Phó Trưởng phòng 6, Cục Cảnh sát Hình sự, Bộ Công an, trong năm 2022, Bộ Công an đã khởi tố 90 vụ án với hơn 400 bị can cho vay nặng lãi. Trong đó có nhiều băng nhóm, đối tượng hoạt động liên quan đến công nghệ cao (cho vay qua app), và có cả các đối tượng là người nước ngoài núp bóng các công ty do người Việt đứng tên để hoạt động "tín dụng đen".

Theo ông Sơn, Bộ Công an đã triệt phá một số vụ án đối tượng núp bóng các công ty luật, công ty mua bán nợ để đòi nợ nhưng thực chất là chiếm đoạt tài sản của người vay. Thời gian tới, Bộ Công an cũng sẽ đẩy nhanh quá trình làm sạch dữ liệu dân cư, loại bỏ sim rác, tài khoản ảo, xác thực thông tin người dùng trên nền tảng MXH.

Nhật Hà Xuất khẩu dệt may tăng 2,67% sau 7 tháng

Xuất khẩu dệt may tăng 2,67% sau 7 thángXuất khẩu dệt may Việt Nam tiếp tục duy trì đà tăng trong 7 tháng đầu năm 2026 dù môi trường thương mại quốc tế còn nhiều biến động và các thị trường lớn ngày càng siết chặt yêu cầu kỹ thuật.