Phía sau thương vụ Masan thâu tóm Phúc Long: Tỷ phú Nguyễn Đăng Quang không chỉ là ông trùm M&A tiêu dùng, mà còn là nghệ nhân tài chính lão luyện

Giới tài chính - kinh doanh vẫn chưa hết xôn xao về thương vụ Masan tiến hành mua thêm 31% cổ phần của Phúc Long vào tháng 1 năm 2022, nâng tỷ lệ sở hữu lên 51%, qua đó nắm quyền chi phối thương hiệu đồ uống này. Ngoài những tranh cãi "đắt - rẻ", chúng tôi muốn cung cấp cho độc giả một góc nhìn khác xoay quanh thương vụ triệu đô này.

Tháng 1 năm 2022, Masan mua thêm 31% cổ phần của Phúc Long, nâng tỷ lệ sở hữu lên 51%, qua đó nắm quyền chi phối thương hiệu đồ uống này.

Cái giá ông lớn đã bỏ ra cho 31% cổ phần Phúc Long là 110 triệu USD, tương ứng định giá vốn cổ phần công ty này là 355 triệu USD, khoảng hơn 8.000 tỷ đồng.

Trước đó, tháng 5/2021, Masan đã mua 20% vốn cổ phần của Phúc Long với giá 15 triệu USD, tương ứng định giá 75 triệu USD. Như vậy, sau chưa đầy một năm, giá trị của Phúc Long đã được định giá tăng gấp gần 5 lần.

Nhiều cuộc tranh luận trên các diễn đàn về định giá Phúc Long, P/E tính ra rơi vào khoảng 15x, trong khi P/E của ngành nước uống, giải khát hiện đang ở khoảng 25 – 30.

Có nhiều ý kiến được đưa ra giải thích cho mức giá này. Đây là mức giá mua kiểm soát, không phải mua cổ phiếu thông thường, giá trị nhận được từ việc kiểm soát Phúc Long ngoài những tài sản trên báo cáo tài chính còn là tập khách hàng sẵn có, thương hiệu,… Phúc Long là mảnh ghép phù hợp trong chiến lược Point of Life (POL) của tập đoàn Masan. Ngoài ra, người ta còn nhắc nhiều đến khái niệm "Phần bù quyền kiểm soát" để giải thích cho mức giá này.

(i) Phần bù quyền bù kiểm soát (Control Premium) là số tiền lớn hơn giá trị thị trường mà bên mua phải bỏ ra để có được quyền kiểm soát một doanh nghiệp sau thương vụ MA (mua lại và sát nhập).

(ii) Chiến lược Point of Life: nền tảng cung cấp các sản phẩm và dịch vụ thiết yếu chiếm hơn 50% chi tiêu tiêu dùng bao gồm hàng FMCG, thực phẩm tươi sống, các sản phẩm, dịch vụ tài chính, và các dịch vụ giá trị gia tăng.

Bên cạnh đó, cũng có ý kiến cho rằng, không cần bỏ nhiều tiền đến như vậy để mua Phúc Long. Với thương hiệu, độ phủ sẵn có và cơ sở vật chất của mình, Masan hoàn toàn có thể gây dựng một thương hiệu đồ uống mới tích hợp vào hệ thống Vinmart như hiện nay với chi phí thấp hơn đáng kể.

Trong khi câu chuyện đắt, rẻ vẫn đang được giới tài chính tranh luận chưa có hồi kết thì trong phạm vi bài viết nhỏ này, chúng tôi muốn cung cấp thêm góc nhìn khác cho bạn đọc về thương vụ Masan - Phúc Long theo ý kiến một chuyên gia phân tích trong ngành tài chính ngân hàng "Việc Masan mua Phúc Long theo hai giai đoạn với mức giá chênh lệch lớn có thể là một chiến lược tài chính khôn ngoan của doanh nghiệp này.".

Nói về chiến lược tài chính, chúng ta hãy ôn lại câu chuyện năm 2018, khi Masan có được 1.472 tỷ đồng lợi nhuận từ việc "giả định" bán một phần tỉ lệ sở hữu trong công ty liên kết - Techcombank, nhờ vào kết quả phát hành cổ phiếu quỹ cao hơn giá sổ sách. Một câu chuyện tài chính khá hay nhưng chưa được phân tích nhiều.

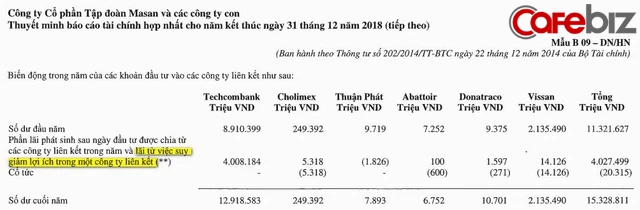

Nguồn: BCTC hợp nhất sau kiểm toán năm 2018 của tập đoàn Masan

Trong 6 công ty liên kết lúc bấy giờ của Masan bao gồm Techcombank, Cholimex, Thuận Phát, Abattoir, Donatraco và Vissan thì thu nhập phát sinh trong năm chủ yếu đến từ Techcombank, lên đến 4.008 tỷ đồng, chiếm hơn 99% tổng thu nhập lãi trong năm đến từ các khoản đầu tư vào công ty liên kết.

Theo thông cáo báo chí năm 2018 của tập đoàn Masan, "lãi từ việc suy giảm lợi ích trong một công ty liên kết " trị giá 1.472 tỷ đồng (sau thuế), được chú thích là lợi nhuận từ việc "giả định" bán một phần tỉ lệ sở hữu trong công ty liên kết - Techcombank nhờ vào kết quả phát hành cổ phiếu quỹ cao hơn giá sổ sách."

Câu chuyện bắt đầu khi cuối tháng 3 năm 2018, Ngân hàng TMCP Kỹ Thương Techcombank (TCB) công bố đã bán thành công hơn 93 triệu cổ phiếu quỹ với mức giá giao dịch bình quân là 91.000 đồng/cp, trong khi giá mua vào chỉ hơn 23.400 đồng/cp.

Chưa đầy 2 tháng sau, TCB tiếp tục thông báo đã bán xong hơn 64,4 triệu cổ phiếu quỹ, tương đương với 5,85% vốn điều lệ theo phương thức giao dịch qua Ủy ban chứng khoán Nhà nước, thời gian kéo dài từ 27/4 đến 7/5. Với giá giao dịch bình quân là 128.000 đồng/cổ phần, TCB tiếp tục "bán cổ phiếu quỹ cao hơn giá sổ sách".

Theo đó, Masan là bên hưởng lợi khi có cơ hội đánh giá lại khoản đầu tư vào công ty liên kết theo thị giá cổ phiếu đang tăng cao, phù hợp với chuẩn mực kế toán VAS số 7 - Kế toán các khoản đầu tư vào công ty liên kết.

Các công ty liên kết của Masan được hạch toán theo phương pháp vốn chủ sở hữu và lợi nhuận từ việc bán cổ phiếu quỹ của TCB theo quy định kế toán không ghi nhận trên Kết quả hoạt động kinh doanh mà chỉ ghi tăng "thặng dư vốn cổ phần" làm tăng vốn chủ sở hữu của nhà băng trên báo cáo tài chính.

Cuối cùng, trong tổng lợi nhuận sau thuế 5.261 tỷ đồng năm 2018 của cả tập đoàn Masan, khoản thu nhập "một lần" này đã đóng góp tỷ trọng hơn 26%.

Kể lại chuyện xưa để thấy rằng, tỷ phú Nguyễn Đăng Quang cùng các đồng sự của ông không chỉ là một ông trùm của những thương vụ M&A, ông trùm trong ngành hàng tiêu dùng,... mà còn là những chiến lược gia tài chính lão luyện.

Quay trở lại thương vụ Masan - Phúc Long, chiến lược của ông lớn Masan khi xác định thâu tóm Phúc Long hẳn đã phải được tính toán chu toàn ngay từ đầu, bao gồm giá cả và cách thức mua. Nên nhớ, thương hiệu Phúc Long có từ lâu nhưng công ty cổ phần Phúc Long Heritage - sở hữu thương hiệu Phúc Long mới được thành lập lần đầu tiên vào ngày 21/05/2021, sau đó chỉ vài ngày Masan thực hiện mua 20% cổ phần Phúc Long lần đầu.

Ngày 25/10/2021, công ty cổ phần Phúc Long Heritage thay đổi thông tin đăng ký kinh doanh với 2 thông tin quan trọng: (i) Ông Nguyễn Đăng Quang (Masan) là Chủ tịch hội đồng quản trị, ông Lâm Bội Minh (Phúc Long) là Tổng giám đốc (ii) Vốn điều lệ tăng từ 260 tỷ đồng lên 318,75 tỷ đồng.

Theo thông tin Masan công bố, việc mua tiếp 31% cổ phần được thực hiện vào tháng 1 năm 2022, nghĩa là tại thời điểm thay đổi đăng ký kinh doanh tháng 10 năm ngoái, Phúc Long chỉ được tính là công ty liên kết của Masan. Việc ông Quang Masan trở thành Chủ tịch hội đồng quản trị của Phúc Long khi mới chỉ nắm trong tay 20% cổ phần đã thể hiện phần nào sự khăng khít của những "cam kết" hai bên đã thoả thuận với nhau.

Nói về nghệ thuật mua bán, tôi muốn kể câu chuyện mua đất của anh A. Anh A muốn mua lô đất rộng 500 m2 với giá 5 tỷ đồng, tương đương 10 trđ/m2. Anh thương lượng với người bán, mua trước 250 m2 với giá 2 tỷ đồng, tương đương 8 trđ/m2. Một tháng sau sẽ mua nốt phần diện tích 250 m2 còn lại với giá 3 tỷ đồng, tương đương 12 trđ/m2. Đương nhiên hai bên phải có hợp đồng, đặt cọc,.. đầy đủ, rõ ràng để đảm bảo thực hiện đúng cam kết.

Điều thú vị ở chỗ, vừa thanh toán tiền mua đất lần hai, nhà anh A đã có hàng xóm chạy sang chúc mừng "Giá đất đã tăng lên 12 trđ/m2, miếng đất 500 m2 của ông bây giờ giá trị trường là 6 tỷ đồng. Ông lãi được 1 tỷ rồi nhé."

Câu chuyện trên, bỏ qua yếu tố bất động sản tăng giá và độ hóng hớt phi thường của người hàng xóm, chúng ta nên chú ý vào cách mua bán của anh A, đó là cả một nghệ thuật.

Tài chính vốn là lĩnh vực mà trong đó "1 1" không phải lúc nào cũng bằng "2". Nhưng mọi "phỏng đoán", "dự báo" đều trở nên vô giá trị nếu không được số liệu chứng minh. Và những ý kiến tranh luận, so sánh "đắt - rẻ" về thương vụ MA giữa Masan - Phúc Long sẽ chưa đầy đủ khi chưa đánh giá tác động của việc mua hai lần chênh giá đến báo cáo tài chính doanh nghiệp.

An Vũ Tháo gỡ điểm nghẽn, hướng tới mục tiêu xuất khẩu nông, lâm, thủy sản vượt 74 tỷ USD

Tháo gỡ điểm nghẽn, hướng tới mục tiêu xuất khẩu nông, lâm, thủy sản vượt 74 tỷ USDĐể hoàn thành mục tiêu kim ngạch xuất khẩu nông, lâm, thủy sản đạt trên 74 tỷ USD trong năm 2026, Bộ Nông nghiệp và Môi trường xác định sẽ tập trung tháo gỡ các điểm nghẽn về thị trường, thủ tục hành chính, mã số vùng trồng và truy xuất nguồn gốc.