Phiên “tụt áp” ATC 23/7 có đáng ngại?

Điều đáng quan ngại hơn sau mỗi phiên “đột quỵ” ATC, ATO là các thông tin chưa xác thực, những quan điểm không có cơ sở…được lan truyền chóng mặt, gieo rắc sự hoang mang tới cộng đồng nhà đầu tư. Hệ luỵ đăc biệt với các nhà đầu tư mới là mất niềm tin, chỉ chăm chú suy đoán về các thuyết âm mưu trên thị trường khi giao dịch, thay vì tìm hiểu nền tảng cơ bản của doanh nghiệp, TTCK.

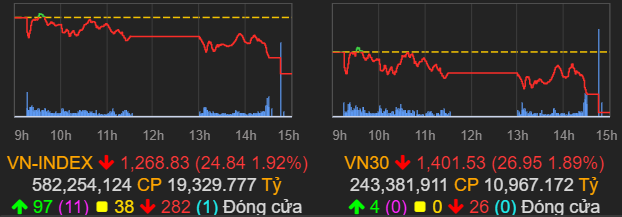

Phiên 23/7, chỉ số Vnindex lùi dần ngay trước phiên ATC và lực bán mạnh xuất hiện trong phiên ATC khiến VNindex mất gần 25 điểm, đưa Vnindex lùi về dưới 1.270 điểm.

Dù không còn quá ngạc nhiên với sự sụt giảm điểm mạnh ngay trước và trong phiên ATC bởi tình trạng này đã lặp lại nhiều lần suốt 3 tuần tháng 7, nhưng việc tìm nguyên nhân lý giải vẫn là thói quen của hầu hết các nhà đầu tư trên thị trường. Và mỗi lần như vậy, những tin đồn vô căn cứ, hoặc những tin đồn trở thành tin thật…tác động tới không ít tới suy nghĩ của nhà đầu tư mới về "thị trường chứng khoán như cờ bạc; lái đánh úp nhỏ lẻ; thế lực vô hình "lùa gà"…".

Ở phiên 23/7, có 2 luồng thông tin chính được phát đi, bao gồm lo ngại về dịch bệnh dẫn đến sẽ giãn cách xã hội thành phố Hà Nội, còn ở Hồ Chí Minh thì "cửa đóng then cài, nội bất xuất ngoại bất nhập".

Và tin đồn về thuyết âm mưu trên thị trường phái sinh khi tay to là "nhà đầu tư tổ chức ai cũng biết là ai" LONG 5.000 hợp đồng tương lai – với suy luận các đối tượng LONG này có thể nắm bắt thông tin tích cực nào đó, sẽ kéo VN30 vào tuần sau, qua đó có thể tác động lan toả đến toàn thị trường. Vì vậy, cũng có các đội ăn theo, muốn lợi dụng, tung các thông tin gây hoang mang, và đạp phiên ATC nhằm gom hàng giá thấp.

VnIndex giảm sâu trong phiên ATC 23/7

Tin đồn tổ chức lớn Long 5.000 hợp đồng tương lai

Điều đầu tiên, các nhà đầu tư cần biết rằng, ngoại trừ cơ quan quản lý và người đặt lệnh Long/short, sẽ không có ai có thể biết được đối tượng cụ thể nào Long/short bao nhiêu hợp đồng. Theo đó, các thông tin không xác thực từ chính các đối tượng trên đều có xác suất đúng sai là 50-50.

Điểm tiếp theo là diễn biến trên thị trường phái sinh, hợp đồng phái sinh VN30F2108 (VN30F1M) có phiên giảm điểm mạnh gần như tương đương đồng với chỉ số VN30 cơ sở khi cùng ghi nhận mức giảm trên 26 điểm khi kết thúc.

Một chuyên viên phân tích theo dõi thị trường phái sinh nhìn nhận, khoảng cách giữa chỉ số cơ sở và phái sinh chỉ ở mức chênh lệch 0,53 điểm cho thấy cung cầu đang khá giằng co trong ngắn hạn cho thấy bên chiều mua (Long) và bán (Short) không bên nào chiếm ưu thế. Khối lượng giao dịch VN30F2108 đạt hơn 339 ngàn hợp đồng khớp lệnh, cũng củng cố quan điểm cung cầu đang giằng co mạnh và nhiều nhà đầu tư lớn đang tham gia thị trường.

Vị này cho rằng, nhà đầu tư Long phiên này, nếu không phải là đóng vị thế mà là lệnh mở mới thì nhà đầu tư đó đang thua lỗ. Chẳng hạn, nhìn vào thống kê giao dịch trong phiên, vào khoảng 14h08p có lệnh LONG lớn 675 hợp đồng ở vùng điểm cao nhất phiên 1.425,3 điểm. So mức đóng cửa VN30F2108 là 1.401 điểm, nhà đấu tư mất 24 điểm, tương ứng lỗ 16,2 tỷ đồng (chưa gồm thuế phí). Theo đó, "thuyết âm mưu" này cũng không hề hợp lý.

Góc nhìn về thị trường cơ sở phiên 23/7

Nhìn nhận về thị trường cơ sở, chia sẻ với người viết, một nhà đầu tư kỳ cựu, thạo tin cho rằng, ở những phiên VNindex bay 50 điểm có thể xem là wash out, không cần thiết phải "đạp" thêm. Và những phiên như 23/7, là hoạt động chốt lời mạnh của các nhà đầu tư lướt sóng, và tất nhiên, có các các nhà đầu tư lớn, nên mới có tác động mạnh đến thị trường như vậy. Nhưng cũng nên nhìn nhận là chiến thuật trading ngắn hạn trong giai đoạn thị trường khó chơi như hiện nay, thay vì xem như thuyết âm mưu "đè thị trường".

Theo vị này, chẳng có nhà đầu tư lớn nào lại muốn đạp thị trường liên tục, vì đạp càng sâu thì lực kéo lên lại cần càng nhiều, càng nặng. Chưa kể tình huống, dòng tiền nhà đầu tư cá nhân bây giờ đã mạnh hơn rất nhiều, nên sẽ có rủi ro không mua đủ được lượng hàng đã bán trong tình huống thị trường lạc quan, dòng tiền mạnh đã kéo thị trường lên, thì chính những nhà đầu tư lớn sẽ bị lỗ ngắn hạn. Và dĩ nhiên, ở giai đoạn này, cũng chưa thấy động lực để thị trường đi lên, thanh khoản thấp, việc kéo lên cũng chưa chắc mang lại lợi nhuận tốt cho các nhà đầu tư lớn.

Có phần đồng quan điểm, ông Trương Hiền Phương, Giám đốc cấp cao CTCK KIS Việt lưu ý nhà đầu tư, lượng hàng bắt đáy ở các phiên giảm sâu nửa đầu tuần về tuần đã về tài khoản và có thể giao dịch ở phiên 23/7. Trong thị trường uptrend, mức lãi 5-7% có thể chưa thoả mãn kỳ vọng của nhà đầu tư, nhưng trong thị trường điều chỉnh mạnh, co giật thì với các nhà đầu tư lướt sóng chuyên nghiệp thì chỉ cần mức 2-3% trong 1-3 ngày là đủ. Theo đó, đã có lực bán chốt lời của các đối tượng này, họ bán khởi xưởng và các nhà đầu tư khác cũng bắt đáy và bán mạnh theo ở phiên này.

Hay nói cách khác, không có thêm tin tiêu cực hơn mà thị trường đang thể hiện quan điểm chốt lời ngắn hạn, mang tâm thế của nhà đầu tư lướt sóng nhiều hơn các nhà đầu tư trung và dài hạn. Các thông tin về dịch bệnh không mới, có chăng là sự kiểm soát chặt chẽ hơn nhằm nhanh chóng đẩy lùi dịch bệnh – nhìn xa hơn thì tốt cho thị trường. Tình trạng giãn cách xã hội ở Hồ Chí Minh đã áp dụng từ trước, với Hà Nội, người dân cũng có ý thức cao và việc áp dụng giãn cách đối với Hà Nội cũng không quá bất ngờ. Khi mà tâm lý nhà đầu tư đã quen với giãn cách thì sẽ không bị tác động quá mạnh bởi thông tin này để phải bán tháo. Theo đó, đây không phải là tác nhân chính cho phiên 23/7.

Ông Phương cho rằng, không cần quá lo lắng, mỗi nhà đầu tư đều có gu đầu tư riêng, với nhà đầu tư đủ lời theo kì vọng thì họ bán ra là bình thường, còn nhà đầu tư đặt niềm tin vào triển vọng doanh nghiệp, vào nền kinh tế thì tiếp tục nắm giữ. Bởi thị trường giảm thì cũng sẽ có phiên tăng, bằng chứng rõ trong tuần là có phiên bay hơn 50 điểm, thì cũng đã có phiên hồi tốt.

Ghi nhận ý kiến của ông Huỳnh Minh Tuấn, Giám đốc môi giới Hội sở CTCK Mirae Asset về phiên ATC, ông Tuấn cho biết, đầu tiên là nền tâm lý yếu được duy trì bởi hiệu ứng của đại dịch bùng phát chưa có dấu hiệu suy giảm, điều này làm nền tâm lý lung lay và rất dễ bị ép bán khi quan sát diễn biến của thị trường. Những thông tin về chỉ thị 16 hay 16 cho Thủ Đô được lan truyền là tác nhân chính tác động tới tâm lý.

Ngoài ra, cũng có khả năng cao là các quỹ ETF như VN30, Diamond và Finlead bị rút sơ cấp. Rút vốn sơ cấp ở đây buộc các công ty QLQ này bán ra lượng chứng khoán cơ sở tương ứng để hoàn trả tiền cho nhà đầu tư vì vậy làm tăng CUNG ở VN30.

Có phần hơi khác so với quan điểm trên, ông Tuấn nhận thấy sự "chủ động" của nhà tạo lập khi tận dụng điểm yếu của phiên ATC để thuận nước đẩy thuyền là rất rõ. Vì vào phiên xác định giá mở cửa hay đóng cửa (ATO và ATC) thường lực cầu của nhà đầu tư cá nhân là rất dè dặt vì đặc tính thích mua bán phiên liên tục để xác định đúng nhu cầu về giá của mình, các lực lượng khác cũng tương đồng.

Chỉ có nhóm quỹ ETF là phụ thuộc phần lớn vào phiên ATC để đồng bộ hoá giữa Giá CCQ quỹ và chỉ số VN30. Điều này về lâu dài tất yếu sẽ được tận dụng để tạo ra những phiên như ngày 23/7 khi tài sản ròng của nhóm ETF ngày càng lớn.

Ông Tuấn đưa nhận định, vì khi có một lực lượng đủ năng lực kết nối với thông tin và lượng tiền đủ lớn để tác động lên thị trường CKPS họ sẽ tận dụng được việc này! Đây là điều mà rất nhiều nhà đầu tư cá nhân lo ngại và hoàn toàn có cơ sở cho lập luận này!

K Phạm Tháo gỡ điểm nghẽn, hướng tới mục tiêu xuất khẩu nông, lâm, thủy sản vượt 74 tỷ USD

Tháo gỡ điểm nghẽn, hướng tới mục tiêu xuất khẩu nông, lâm, thủy sản vượt 74 tỷ USDĐể hoàn thành mục tiêu kim ngạch xuất khẩu nông, lâm, thủy sản đạt trên 74 tỷ USD trong năm 2026, Bộ Nông nghiệp và Môi trường xác định sẽ tập trung tháo gỡ các điểm nghẽn về thị trường, thủ tục hành chính, mã số vùng trồng và truy xuất nguồn gốc.