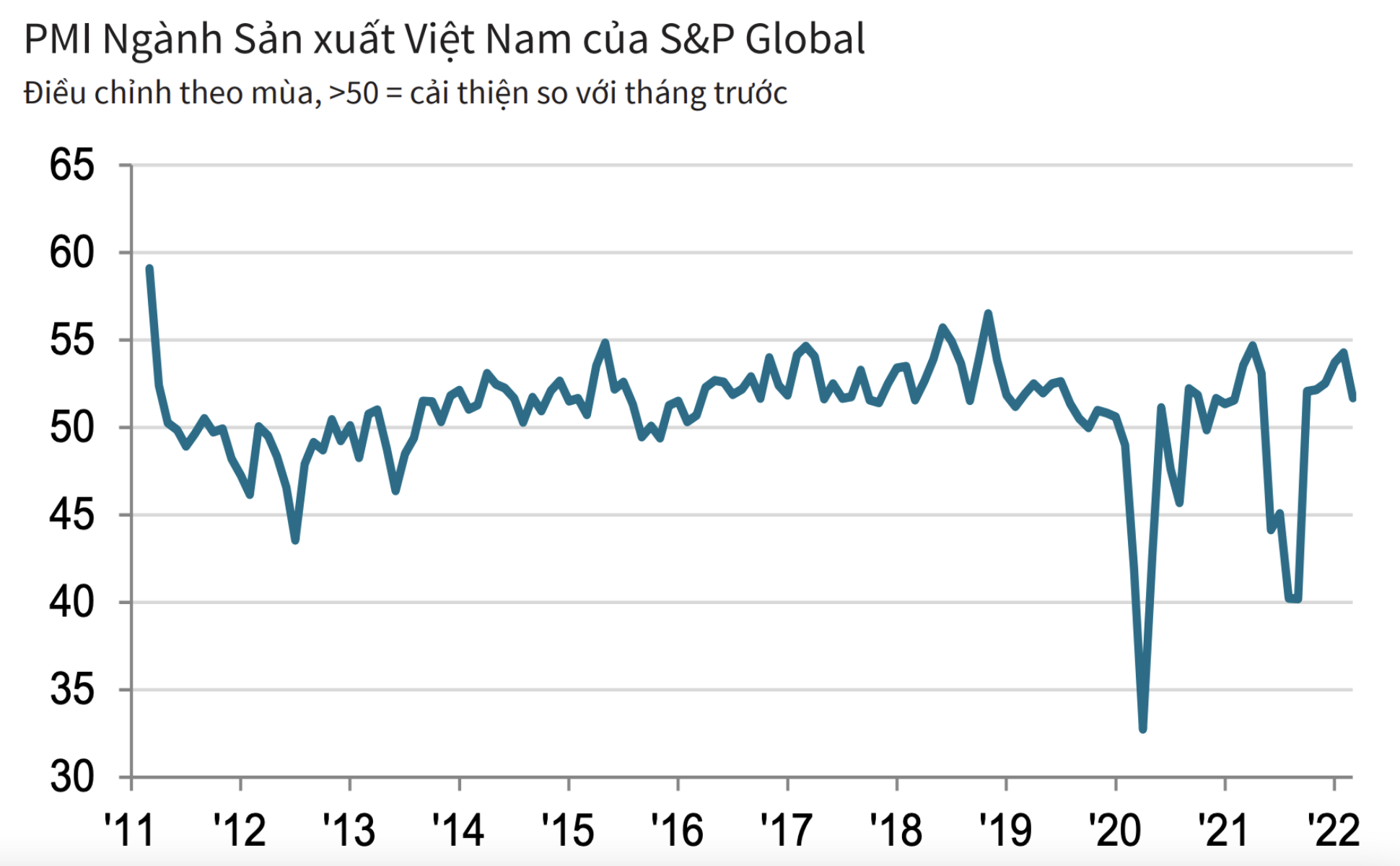

PMI tháng 3 giảm còn 51,7 điểm, giá chi phí đầu vào tăng nhanh nhất trong gần 11 năm

PMI ngành sản xuất Việt Nam tháng 3 đã giảm so với tháng trước đó. Theo đó, dù các điều kiện kinh doanh dần tốt, mức độ cải thiện kỳ này là ít đáng kể nhất trong 6 tháng.

Làn sóng gần đây của đại dịch COVID-19 ở Việt Nam đã khiến tình trạng thiếu hụt lao động trở nên phổ biến trong lĩnh vực sản xuất trong tháng 3, khi các công ty cho biết nhân viên bị nhiễm bệnh và do đó phải nghỉ làm. Do lực lượng lao động giảm, sản lượng của các công ty cũng giảm và kéo theo đó là lượng công việc tồn đọng tăng. Trong khi đó, áp lực lạm phát tăng mạnh khi nhiều nơi cho biết chi phí dầu và khí đốt tăng.

Nguồn: S&P Global. Dữ liệu được thu thập từ ngày 11 đến ngày 23/3/2022

Chỉ số Nhà Quản trị Mua hàng PMI ngành sản xuất Việt Nam đã giảm từ 54,3 điểm của tháng 2 còn 51,7 điểm trong tháng 3. Mặc dù nhìn chung các điều kiện kinh doanh đang tốt lên, mức độ cải thiện kỳ này là ít đáng kể nhất trong thời kỳ tăng trưởng kéo dài 6 tháng gần đây.

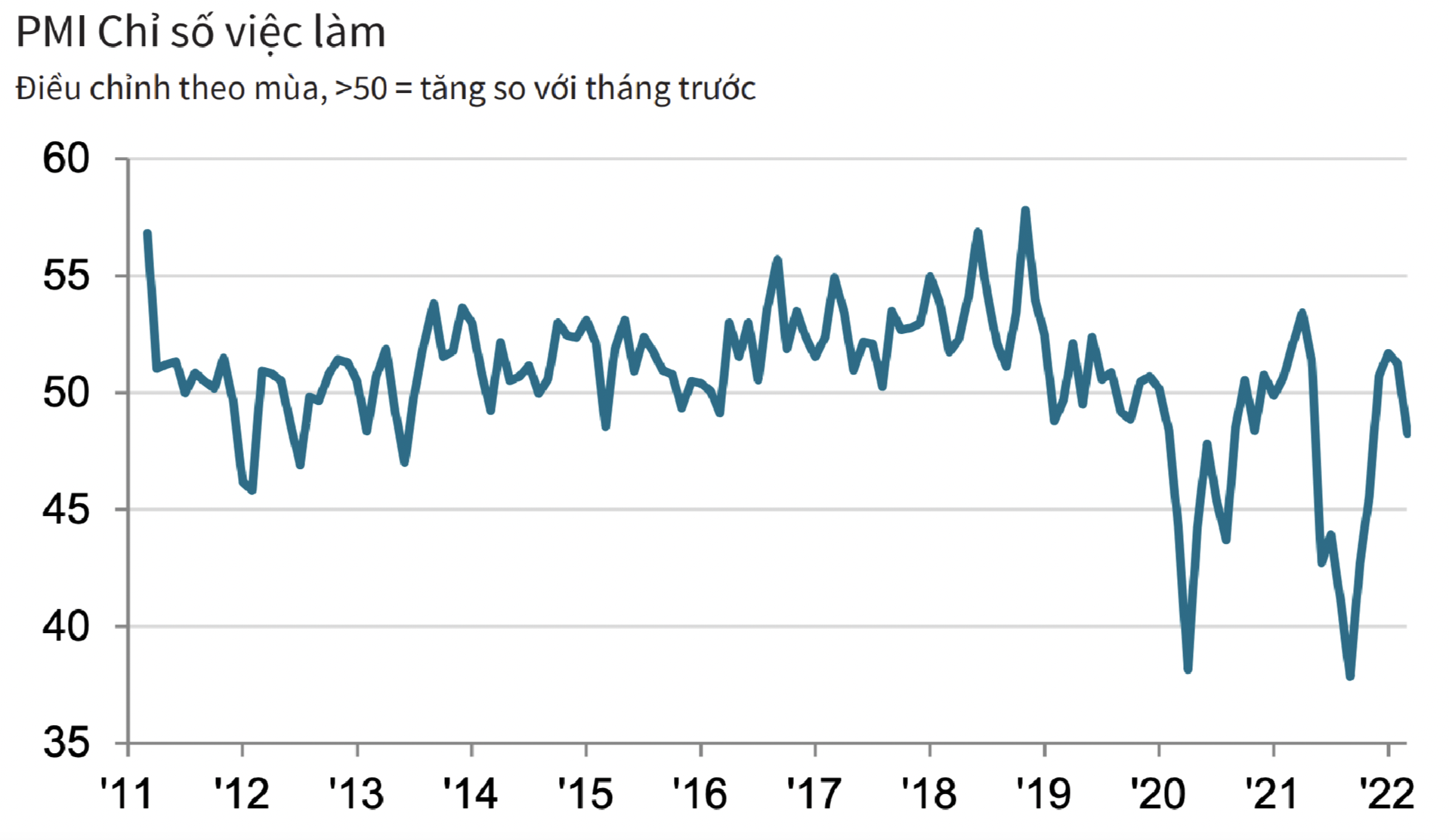

Nguyên nhân chính khiến tốc độ cải thiện tổng thể giảm là làn sóng đại dịch COVID-19 hiện nay ở Việt Nam. Một trong những ảnh hưởng chính lên các công ty là tình trạng nhiễm bệnh lan rộng trong công nhân, từ đó khiến việc làm giảm lần đầu tiên trong 4 tháng. Tình trạng thiếu hụt nhân công khiến các công ty không thể duy trì khối lượng sản xuất, và sản lượng đã giảm lần đầu tiên trong 6 tháng.

Nguồn: S&P Global.

Áp lực lạm phát cũng đã góp phần làm giảm sản lượng, nhưng tuy nhiên mức giảm chỉ là nhẹ khi một số công ty đã tăng sản lượng tương ứng với mức tăng của số lượng đơn đặt hàng mới. Khó khăn trong việc tăng sản lượng do thiếu lao động đã khiến lượng công việc tồn đọng tiếp tục tăng, và mức tăng kỳ này là đáng kể nhất kể từ tháng 9 năm ngoái.

Những vấn đề xung quanh đại dịch và giá cả tăng cũng ảnh hưởng đến số lượng đơn đặt hàng mới vào cuối quý 1. Tuy nhiên, cả tổng số lượng đơn đặt hàng mới và số lượng đơn đặt hàng xuất khẩu mới đều tăng trong 6 tháng liên tiếp. Việc sử dụng hàng tồn kho đã giúp đáp ứng yêu cầu đơn hàng trong điều kiện khó tăng sản lượng.

Tình trạng này khiến tồn kho hàng thành phẩm đã giảm lần đầu tiên trong 3 tháng. Áp lực lạm phát nói trên được thể hiện ở cả hai chỉ số giá cả của khảo sát trong tháng 3.

Tốc độ tăng chi phí đầu vào đã nhanh hơn và đạt mức tăng nhanh nhất trong gần 11 năm. Hơn nửa số người trả lời khảo sát cho biết giá cả đầu vào của họ đã tăng so với tháng trước, và nguyên nhân được nhắc tới là chi phí dầu và khí đốt tăng.

Giá nguyên vật liệu và chi phí vận chuyển tăng cũng được nhắc đến. Để bù đắp, các nhà sản xuất đã tăng nhanh hơn giá bán hàng. Trên thực tế, tốc độ tăng giá là nhanh nhất kể từ tháng 11 năm ngoái, khi mức cao của mười năm rưỡi được ghi nhận. Mặc dù hoạt động mua hàng tăng nhẹ trong tháng 3, tốc độ tăng đã chậm lại nhiều và là mức tăng yếu nhất trong thời kỳ tăng kéo dài sáu tháng gần đây.

Tồn kho hàng mua cũng tăng ở mức khiêm tốn. Trong bối cảnh yêu cầu sản xuất hiện tại giảm, tình trạng tăng hàng chủ yếu phản ánh những nỗ lực tăng hàng dự trữ. Một loạt các nhân tố dẫn đến kéo dài thời gian giao hàng của nhà cung cấp trong tháng 3, bao gồm những ảnh hưởng của đại dịch COVID-19, như thiếu hụt lao động và những hạn chế tại biên giới với Trung Quốc.

Chiến tranh ở Ukraine cũng phần nào gây chậm trễ giao hàng, và thời gian giao hàng nhìn chung bị kéo dài với mức độ cao nhất kể từ tháng 10 năm ngoái. Mức độ trầm trọng của làn sóng đại dịch COVID-19 mới nhất và những lo lắng về áp lực lạm phát đã làm giảm kỳ vọng về tương lai.

Niềm tin kinh doanh đã giảm thành mức thấp nhất trong sáu tháng. Tuy nhiên, các công ty vẫn lạc quan rằng sản lượng sẽ tăng trong năm tới dựa trên hy vọng rằng đại dịch sẽ suy yếu và số lượng đơn đặt hàng mới sẽ tăng.

Ông Andrew Harker, Giám đốc Kinh tế tại S&P Global, nhận định: "Sự bùng phát số lượng ca nhiễm COVID-19 ở Việt Nam trong tháng 3 đã ảnh hưởng nghiêm trọng tới lĩnh vực sản xuất, từ đó đẩy sản lượng lùi trở lại vùng suy giảm. Điều này chủ yếu là do tình trạng thiếu hụt lao động, khi có nhiều công nhân nghỉ làm vì nhiễm bệnh khiến các nhà máy không thể duy trì khối lượng sản xuất.

Trong khi các công ty hy vọng mức độ nhiễm bệnh sớm giảm bớt, và ảnh hưởng của nó cũng nhẹ đi, chiến tranh ở Ukraine lại tiếp tục gây cản trở. Ảnh hưởng dễ nhận thấy nhất cho các công ty Việt Nam trong tháng 3 là về giá cả. Chi phí đầu vào đã tăng mạnh nhất trong gần 11 năm khi chi phí mua dầu và khí đốt tăng sau khi chiến tranh nổ ra. Điều này đã làm tiêu tan hy vọng rằng áp lực lạm phát có thể dịu đi trong những tháng tới".

Việt Nam thuộc Top 5 điểm đến cho khách du lịch một mình

Việt Nam thuộc Top 5 điểm đến cho khách du lịch một mìnhViệt Nam xếp vị trí thứ 5 trong danh sách 25 điểm đến lý tưởng nhất cho du lịch một mình nhờ sự an toàn, lòng hiếu khách cũng như cảnh quan thiên nhiên và ẩm thực độc đáo.