Quỹ đầu tư hay Đầu tư cá nhân, đâu là “Kim chỉ nam” trong bối cảnh hiện nay?

Đóng cửa phiên giao dịch ngày 21/11/2022, VN-Index giảm 8,68 điểm (0,9%) về 960,65 điểm, HNX-Index tăng 1,53 điểm (0,8%) lên 192,4 điểm, UPCoM-Index tăng 0,49 điểm (0,73%) đạt 67,64 điểm.

Khối lượng giao dịch của VN-Index đạt 594 triệu đơn vị, với giá trị 8,7 ngàn tỷ đồng. Bên cạnh đó, khối ngoại mua ròng tổng cộng 36,7 tỷ đồng trên sàn HOSE, sàn HNX, khối ngoại mua ròng 34,8 tỷ đồng.

Quản trị rủi ro có vai trò vô cùng quan trọng trong suốt quá trình giao dịch quyết định thành công và sinh lời của nhà đầu tư. Tuy nhiên, nhiều nhà đầu tư lại không biết phải bắt đầu từ đâu và làm thế nào để quản trị rủi ro, giảm thiểu nguy cơ thiệt hại.

Trong tài chính, quản trị rủi ro là một quá trình phân tích, xác định những rủi ro có thể gặp phải; từ đó chấp nhận hoặc giảm thiểu sự không chắc chắn khi ra quyết định đầu tư. Đôi khi chúng ta sẽ hiểu, quá trình quản trị rủi ro là quá trình hạn chế thua lỗ từ một khoản đầu tư hoặc một danh mục nhất định.

Khái niệm quản trị rủi ro là một khái niệm rất rộng, gắn nhiều đến xác suất thống kê và không dành cho đại đa số nhà đầu tư. Vì thế, để dễ tiếp cận, chúng ta sẽ hiểu đơn giản là tự đầu tư và đầu tư qua quỹ đầu tư.

Quỹ đầu tư và nhà đầu tư cá nhân

Thị trường chứng khoán giảm mạnh từ đầu năm khiến cho không chỉ nhà đầu tư cá nhân mà cả những nhà đầu tư tổ chức cũng lao đao. Kết quả sinh lời của phần lớn các quỹ giảm mạnh, thậm chí một số quỹ còn có mức giảm nhiều hơn chỉ số VN-Index. Tuy nhiên, rất hiếm quỹ đầu tư nào, đặc biệt là các quỹ ngoại, thua lỗ trên thị trường Việt Nam trong 10 năm qua. Nhưng với các nhà đầu tư cá nhân câu chuyện lại rất khác.

Một thống kê không chính thức cho rằng có đến 95% các nhà đầu tư thua lỗ trên thị trường chứng khoán Việt Nam dù thị trường vẫn duy trì xu hướng tăng trưởng chung trong dài hạn. Mặc dù thị trường chứng khoán Việt Nam giảm rất nhiều từ đầu năm đến nay, nhưng nếu xét trong vòng 21 năm qua thì mức sinh lời trung bình cho các nhà đầu tư trên thị trường chứng khoán Việt Nam là gần 11%/năm. Trong ngắn hạn, thị trường chứng khoán là một chiếc máy rút thăm trúng thưởng, nhưng trong dài hạn thị trường là một bàn cân, ở đó các yếu tố cơ bản sẽ đóng vai trò chủ đạo.

Mức sinh lời ổn định của quỹ đầu tư và khả năng quản trị rủi ro tốt hơn

Nếu quan sát về danh mục của các quỹ đầu tư trong nhiều năm trở lại đây, chúng ta có thể thấy mức sinh lời của các quỹ nhìn chung không quá lớn so với mức tăng của thị trường chung. Nhưng ngược lại, trong các giai đoạn rủi ro lớn, mức sụt giảm của các quỹ đầu tư lại thấp hơn hoặc không giảm nhiều hơn so với mức giảm của thị trường chung. Như vậy, mức sinh lời của các quỹ nhìn chung vẫn bền vững. Đây chính là điều cần thiết tạo nên sự thành công tương đối trên thị trường chứng khoán. So với mức sinh lời trung bình của VN-Index vào khoảng 10,9%/năm, phần lớn các quỹ đều có các mức sinh lời dao động xung quanh các giá trị trên. Trong khoảng 10 quỹ đầu tư có quy mô lớn được chúng tôi phân tích thì 8/10 quỹ có mức sinh lời cao hơn mức sinh lời trung bình của chỉ số VN-Index, nhưng mức cao nhất cũng chỉ đạt 15,5%.

Sự khác biệt trong mức sinh lời của các quỹ đầu tư so với mức trung bình của thị trường dù không lớn, nhưng lại tạo ra sự khác biệt rất đáng kể trong dài hạn. Đó là lý do tại sao chúng ta vẫn thường nghe các quỹ chỉ cần đặt mục tiêu cao hơn mức trung bình của VN-Index 3-4% đã được xem là thành công về mặt quản lý danh mục đầu tư.

Sự khác biệt

Mức sinh lời tốt hơn của các quỹ đầu tư trong dài hạn thể hiện sự khác biệt giữa kỹ năng phân tích đầu tư và may mắn. Nghề nào cũng cần phải có kỹ năng và nghề phân tích đầu tư chứng khoán cũng không ngoại lệ. Nó yêu cầu trình độ chuyên môn tích lũy cũng như những kinh nghiệm đủ sâu để quản trị hoạt động đầu tư một cách bài bản. Đó là những lợi thế mà chúng ta có thể dễ dàng thấy được của một tổ chức đầu tư chuyên nghiệp so với các nhà đầu tư không chuyên. Tuy nhiên, có những lý do khiến cho các nhà đầu tư cá nhân sẽ luôn gặp bất lợi khi phải giao dịch với các nhà đầu tư tổ chức mà chúng ta ít khi nhắc đến.

Một điều nữa mà các nhà đầu tư cá nhân sẽ rất khó thực hiện so với các quỹ đầu tư đó là việc luôn duy trì nắm giữ cổ phiếu trong dài hạn. Các quỹ đầu tư cổ phiếu sẽ dựa trên triết lý đầu tư và chiến lược đầu tư của mình để luôn nắm giữ một nhóm cổ phiếu mục tiêu mà họ cho rằng có thể đạt mức tăng trưởng tốt trong dài hạn nhờ vào triển vọng kinh doanh tốt.

Để dễ hình dung, hãy xem các quỹ đầu tư như một cửa hàng kinh doanh vàng. Các cửa hàng này sẽ luôn luôn có một mức tồn trữ vàng trong kho như một phần của hoạt động kinh doanh thường kỳ, vì đây là các nguyên liệu để có thể tạo ra các sản phẩm trang sức cho các quầy giao dịch.

Nếu giá vàng đi xuống, không có vấn đề gì đối với các cửa hàng này, họ có thể tiếp tục giữ vàng trong kho cho quá trình kinh doanh. Khi giá vàng phục hồi trở lại sau một đợt giảm, thì họ sẽ bán ra chốt lời. Tuy nhiên, đối với các nhà đầu tư cá nhân giao dịch vàng trong ngắn hạn thì họ không thể nào làm được, vì chi phí cơ hội của việc nắm giữ là rất lớn. Các cửa hàng vàng có đủ khả năng để gồng lỗ chờ cho giá vàng phục hồi, bởi bản chất mô hình kinh doanh của họ phải nắm giữ vàng trong dài hạn.

Tương tự trên thị trường cổ phiếu, các quỹ đầu tư cũng phải luôn luôn giữ cổ phiếu trong mọi trường hợp. Nếu thông qua phân tích, các quỹ đầu tư nhận thấy thị trường còn khả năng sẽ giảm xuống, họ có thể bán bớt một phần để giảm tỷ trọng. Sau đó, các quỹ tiến hành mua lại cổ phiếu với mức giá thấp hơn để bình quân giá vốn ban đầu.

Việc này có thể sẽ đi ngược với tôn chỉ của các quỹ là nắm giữ cổ phiếu trong dài hạn. Nhưng sẽ không là vấn đề gì nếu như các quỹ bán và mua vào cùng một cổ phiếu đó. Thị trường chứng khoán tăng trưởng trong dài hạn càng giúp củng cố cho chiến lược này của các quỹ trong việc cải thiện mức sinh lời so với chỉ số VN-index.

Trong năm nay, tần suất giao dịch của các quỹ gần như tăng gấp 3-4 lần so với đầu năm, nổi bật nhất là ở các quỹ thuộc nhóm Dragon Capital như DCDS cũng có mức giao dịch lên đến hơn 400% trong quý 2-2022 so với mức chỉ 105% trong quý 1-2022 và quy 3 tiếp tục tăng trưởng. Điều này cho thấy, các quỹ đã tăng cường lướt sóng cổ phiếu trong ngắn hạn dưới áp lực của thị trường chung.

Đây chính là chiến lược phù hợp để các quỹ cải thiện hiệu quả đầu tư, đặc biệt là trong những giai đoạn mà thị trường biến động mạnh như vừa qua. Chiến lược này nhìn chung sẽ khá phù hợp với thị trường chứng khoán Việt Nam vì các đợt tăng giảm trong ngắn hạn đều hình thành nên một xu hướng rõ ràng.

Tuy nhiên nếu xét trong ngắn hạn, mức sinh lời của các nhà đầu tư cá nhân có thể sẽ cao hơn so với hiệu quả sinh lời của các nhà đầu tư tổ chức. Tuy nhiên, nếu mức sinh lời cao hơn không có được sự ổn định và bền vững thì các giai đoạn mà thị trường tương đối xấu có thể sẽ xóa sạch thành quả mà các nhà đầu tư cá nhân tích lũy được trong những năm về trước. Điều này cũng nhắc nhở các nhà đầu tư cá nhân nhìn nhận lại bản chất của việc đầu tư là tìm kiếm sự ổn định trong dài hạn hay đánh cược trong ngắn hạn với các đợt tăng giảm bất thường và khó dự báo của thị trường.

Ông Kakazu Shogo CEO PGT Holdings chia sẻ thêm về góc nhìn dài hạn của TTCK luôn nhấn mạnh yếu tố cơ bản của doanh nghiệp là sự minh bạch về thông tin tới công chúng. "Thị trường chứng khoán là thị trường hết sức nhạy cảm, là thị trường của niềm tin. Do đó, tính minh bạch là điều cần đặc biệt chú trọng. Một thị trường chứng khoán phát triển tốt và bền vững cần dựa trên nhân tố cốt lõi là niềm tin của giới đầu tư và niềm tin này chỉ có thể có nếu thị trường thực sự công khai, minh bạch. Nếu doanh nghiệp không chú trọng những điều này, việc mất niềm tin của nhà đầu tư trên thị trường sẽ là điều tất yếu."

"Nền kinh tế và các cổ phiếu Việt Nam khi đã được chiết khấu một cách tương đối có thể trở thành một trong những điểm trú ẩn của dòng tiền. Đây cũng chính là lý do dòng tiền nước ngoài đã bắt đầu giải ngân dần trở lại. Khi nền kinh tế tiếp tục duy trì yếu tố tăng trưởng như vậy, với góc nhìn dài hạn hơn trong TTCK, đó vẫn là một cơ hội rất tuyệt vời ở thị trường Việt Nam".

Do đó, các nhà đầu tư nên cân nhắc thật kỹ trong bối cảnh hiện nay, chọn đầu tư và quỹ hay đầu tư cá nhân để sinh lời.

Trong dài hạn, khi thị trường quay lại những mốc điểm lợi thế, dòng tiền quay lại với thị trường chứng khoán mạnh mẽ hơn, mã cổ phiếu PGT sẽ giúp các nhà đầu tư ăn nên làm ra. Vì thế, PGT là một gợi ý để các nhà tìm hiểu và lựa chọn góp vốn.

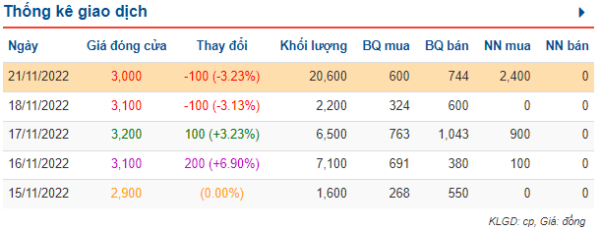

Thống kê giao của mã PGT trên sàn HNX.

Khép lại phiên giao dịch ngày 21/11/2022, mã PGT đóng cửa với mức giá 3,000 VNĐ.

Hãy theo dõi các kênh của PGT Holdings để cập nhật thông tin sớm nhất nhé:

Website: https://pgt-holdings.com/

Facebook: https://www.facebook.com/PGTHOLDINGS

Youtube: https://www.youtube.com/channel/UCDSrWJL6hw7Ov_H168OIkLQ/featured

PV

Việt Nam thuộc Top 5 điểm đến cho khách du lịch một mình

Việt Nam thuộc Top 5 điểm đến cho khách du lịch một mìnhViệt Nam xếp vị trí thứ 5 trong danh sách 25 điểm đến lý tưởng nhất cho du lịch một mình nhờ sự an toàn, lòng hiếu khách cũng như cảnh quan thiên nhiên và ẩm thực độc đáo.