SSI Research: "Cửa sáng" cho ngành xây dựng năm 2022 nhưng đã được phản ánh vào định giá

SSI Research cho rằng một phần của sự gia tăng giá trị hợp đồng mới do nhu cầu bị trì hoãn từ năm 2020 do COVID-19. Vì vậy còn khá sớm để đưa ra giả thuyết rằng giá trị ký mới trong năm 2022 sẽ đạt được mức tương đương năm 2021.

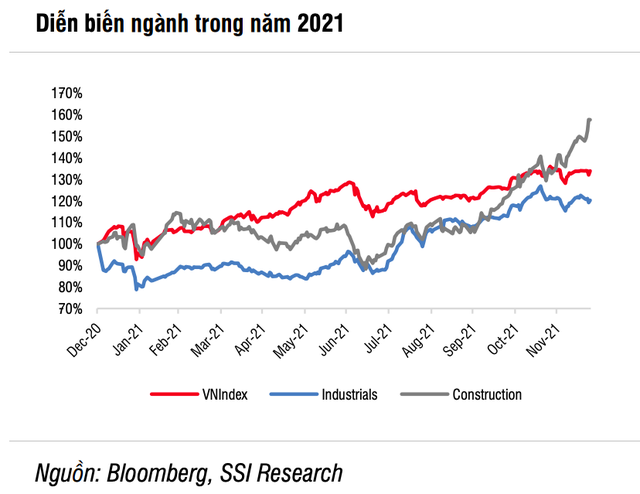

Báo cáo triển vọng mới công bố của SSI Research ngành xây dựng diễn biến khả quan trong năm 2021 với mức tăng chung đạt 58%, trong đó các cổ phiếu có biến động giá tốt nhất bao gồm: ROS ( 390%); HUT ( 352%); HBC ( 86%); DPG ( 220%) và FCN ( 122%).

Điểm nhấn trong năm vừa qua của ngành xây dựng xuất phát từ giá trị hợp đồng ký kết chưa thực hiện (backlog) cuối năm 2020 thấp cùng với việc giá thép tăng mạnh trong năm 2021 từ đó đã ảnh hưởng tiêu cực đến doanh thu và lợi nhuận năm 2021. SSI cho rằng việc giá thép xây dựng tăng khoảng 41% trong năm cũng gây áp lực lên biên lợi nhuận các doanh nghiệp.

Nhìn sang năm 2022 này, SSI Research đánh giá một số sửa đổi luật trong thời gian sắp tới có thể sẽ hỗ trợ thị trường bất động sản nhà ở. Nguồn cung mới và số căn bán từ thị trường Hà Nội và TP. HCM dự kiến sẽ phục hồi và backlog cuối năm 2021 có thể đảm bảo doanh số xây dựng phục hồi trong năm 2022. Tuy nhiên, SSI cho rằng một phần của sự gia tăng giá trị hợp đồng mới do nhu cầu bị trì hoãn từ năm 2020 do COVID-19. Vì vậy còn khá sớm để đưa ra giả thuyết rằng giá trị ký mới trong năm 2022 sẽ đạt được mức tương đương năm 2021.

Mặt khác, định giá thép trung bình điều chỉnh giảm 8% trong năm 2022 có thể giúp cải thiện biên lợi nhuận gộp. Tuy nhiên, do sự cạnh tranh gay gắt trong ngành xây dựng, biên lợi nhuận gộp giả định không thay đổi trong khi biên lãi ròng kỳ vọng cải thiện khoảng 30% do doanh thu phục hồi sẽ giúp cải thiện tỷ lệ chi phí bán hàng và quản lý doanh nghiệp

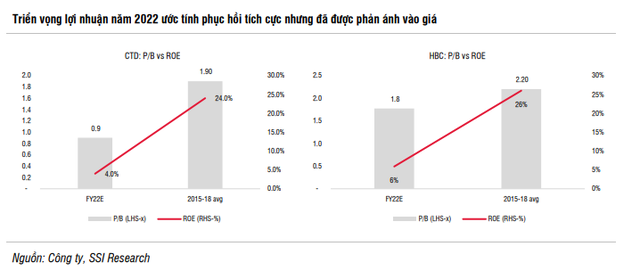

Đặc biệt, SSI đánh giá triển vọng tăng trưởng lợi nhuận năm 2022 khá khả quan nhưng đã phản ánh vào định giá. LNST năm 2022 của CTD và HBC ước tính lần lượt đạt 347 tỷ đồng ( 167% so với cùng kỳ) và 252 tỷ đồng ( 151% so với cùng kỳ). Biên lợi nhuận ròng sẽ cải thiện 30 bps trong năm 2022 đối với CTD (1,8%) và HBC (1,3%), nhưng mức này vẫn thấp hơn nhiều so với mức trung bình giai đoạn 2015-2018 lần lượt là 5,8% và 3,9%, do cạnh tranh cao hơn và mặt bằng giá thép cao hơn.

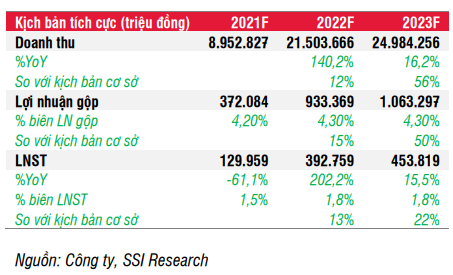

SSI Research đưa duy nhất cổ phiếu CTD của Xây dựng Coteccons vào danh sách theo dõi với kỳ vọng giá trị hợp đồng mới trong năm 2022 dự kiến đạt mức khoảng 16 nghìn tỷ đồng. Nhờ vậy, doanh thu năm 2022 dự kiến sẽ phục hồi lên 19,2 nghìn tỷ đồng ( 115% so với cùng kỳ).

Theo đó, giá thép điều chỉnh -8% so với cùng kỳ sẽ giúp biên lợi nhuận gộp năm 2022 ổn định ở mức 4,2%, sát với năm 2021. Nếu giảm hơn dự kiến, biên lợi nhuận gộp có thể tăng lên 4,3%. kết quả, LNST năm 2022 ước tính đạt 367 tỷ đồng ( 167% so với cùng kỳ).

Mặc dù vậy, SSI vẫn cho rằng những tín hiệu tích cực đã được phản ánh vào giá. Những yếu tố hỗ trợ tăng giá nếu giá thép trung bình có thể giảm mạnh hơn, vào khoảng 15% so với cùng kỳ trong năm 2022. Bên cạnh đó, thị trường bất động sản nhà ở & nguồn cung căn hộ mới có thể sẽ sôi động hơn giúp giá trị hợp đồng trong năm 2022 tăng tốt, cải thiện doanh thu và lợi nhuận.

Trong khi, rủi ro giảm giá liên quan đến lãi suất cho vay tăng ảnh hưởng đến lợi nhuận của chủ đầu tư bất động sản và thu nhập của người mua nhà. Đồng thời, lãi suất cho vay tăng cao cũng tác động đến gánh nặng lãi vay đối với các công ty xây dựng có dùng vốn vay cao; hoạt động phát hành trải phiếu bị siết chặt sẽ gây ra tác động ngắn hạn đến các chủ đầu tư bất động sản có dòng tiền kém.

Hà Nội: Xem xét thu hồi đất cho 873 dự án hạ tầng, phát triển kinh tế

Hà Nội: Xem xét thu hồi đất cho 873 dự án hạ tầng, phát triển kinh tếViệc xem xét bổ sung dự án thu hồi đất nhằm phục vụ các dự án phát triển kinh tế - xã hội, vì lợi ích quốc gia, công cộng trên địa bàn.