SSI Research: “Thông tin KQKD quý 2 đã được phản ánh một phần vào giá, nhà đầu tư cần quản trị rủi ro chặt chẽ”

Trong nửa cuối 2021, SSI Research duy trì quan điểm trung lập đối với ngành Ngân hàng, và ưa thích ngành Chứng khoán do thanh khoản thị trường vẫn khả quan so với cùng kỳ 2020; các ngành liên quan đến xuất khẩu (logistics, gỗ, thủy sản, dệt may) có thể hưởng lợi từ nhu cầu mạnh trong nửa cuối năm.

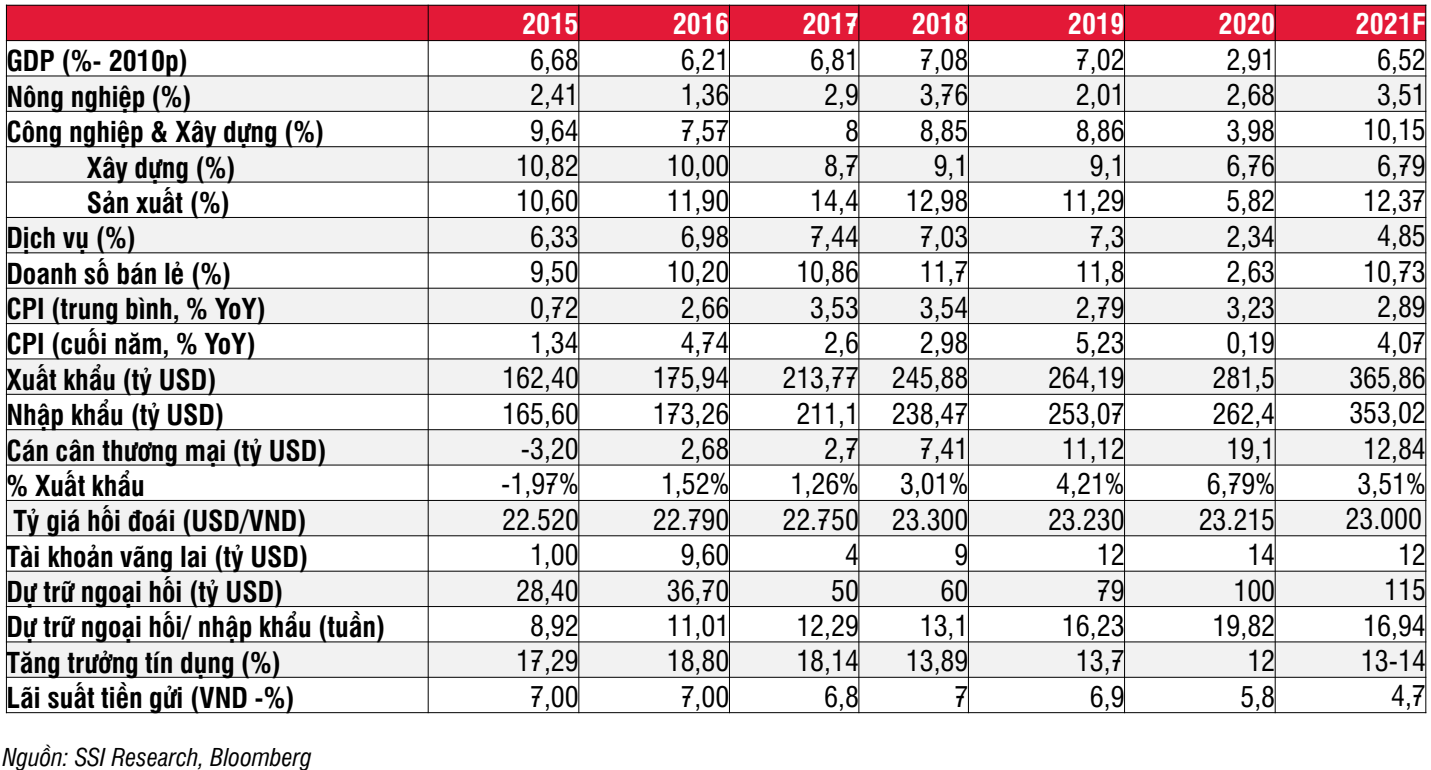

SSI Research vừa công bố báo cáo triển vọng vĩ mô và TTCK nửa cuối năm 2021 với nhiều điểm đáng chú ý.

Theo SSI Research, khác với các quốc gia khác trên thế giới, đối với Việt Nam rủi ro lạm phát chưa đáng lo ngại trong cả năm 2021, tạo không gian cho chính sách tiền tệ có thể tiếp tục duy trì nới lỏng. Chính sách tài khóa có nhiều thuận lợi khi thu ngân sách đạt 58% kế hoạch và có thặng dư ngân sách khá lớn. Giải ngân vốn đầu tư công được kỳ vọng đạt 31% kế hoạch năm trong quý 3, tăng khoảng 25% so với cùng kỳ, tạo ra sự hỗ trợ cần thiết cho tăng trưởng kinh tế.

Xuất khẩu bước vào cao điểm trong nửa cuối 2021, giúp cải thiện dần cán cân thương mại. Việt Nam hiện là một trong các cường quốc xuất khẩu của thế giới (thị phần XK vào Hoa Kỳ từ thứ 12 năm 2016 vượt lên thứ 6 vào năm 2020).

Tuy nhiên, SSI Research cho rằng rủi ro về diễn biến của dịch Covid-19 (nếu không được kiểm soát tốt) có thể tác động phần nào tới hoạt động xuất nhập khẩu cũng như giải ngân đầu tư công do các quy tắc hạn chế đi lại và đảm bảo an toàn phòng chống dịch, điều này có thể ảnh hưởng tới mục tiêu tăng trưởng chung.

Về triển vọng vĩ mô năm 2022, SSI Research dự báo tăng trưởng GDP Việt Nam có thể đạt 6,5% - 7%, CPI không quá 4%).

Thông tin vĩ mô và KQKD tích cực quý 2 đã được phản ánh vào giá

SSI Research ước tính tăng trưởng lợi nhuận các công ty nằm trong phạm vi nghiên cứu là 31% YoY trong 2021 và 14,2% YoY trong 2022.

P/E dự phóng 2021 là 15,7x tại ngày 30/6/2021. Tuy nhiên, ngành ngân hàng chiếm tỷ trọng lớn nhất trong VN-Index (34%) và đứng đầu về ước tính tăng trưởng lợi nhuận trong 6T2021 ( 59% YoY đối với các ngân hàng trong phạm vi nghiên cứu của SSI). Nếu loại trừ ngành ngân hàng, P/E thị trường là 17,8x tại ngày 30/6/2021, tương ứng tiềm năng tăng giá cho các cổ phiếu ngành khác từ mức hiện tại là tương đối hạn chế.

SSI Research đánh giá thông tin vĩ mô và KQKD tích cực của quý 2 của các công ty có thể đã được phản ánh một phần vào giá. Trong ngắn hạn cần quản trị rủi ro chặt chẽ do thị trường cần thời gian để phản ánh một số yếu tố: (1) tăng trưởng lợi nhuận có thể chậm lại trong nửa cuối năm 2021 do không còn hiệu ứng cơ sở so sánh thấp so với cùng kỳ; (2) lo ngại về lạm phát; (3) diễn biến dịch bệnh phức tạp (nếu diễn ra kịch bản xấu).

Trong nửa cuối 2021, SSI Research duy trì quan điểm trung lập đối với ngành Ngân hàng, và ưa thích ngành Chứng khoán do thanh khoản thị trường vẫn khả quan so với cùng kỳ 2020; các ngành liên quan đến xuất khẩu (logistics, gỗ, thủy sản, dệt may) có thể hưởng lợi từ nhu cầu mạnh trong nửa cuối năm.

Mặc dù vậy, thị trường chứng khoán vẫn có triển vọng tích cực trong dài hạn. Năm 2022, SSI Research cho rằng Việt Nam vẫn nằm trong số các thị trường có giá trị hấp dẫn trong khu vực với PE 2022 là 13,7x.

Minh Anh Điều chỉnh lãi suất cho vay nhà ở xã hội với nhóm khách hàng dưới 35 tuổi

Điều chỉnh lãi suất cho vay nhà ở xã hội với nhóm khách hàng dưới 35 tuổiTừ ngày 1/7 đến hết ngày 31/12/2026, người dưới 35 tuổi vay mua nhà ở xã hội sẽ được hưởng mức lãi suất ưu đãi 6,5%/năm trong 5 năm đầu.