Thị phần của các "ông lớn" bảo hiểm Bảo Việt, Manulife, Prudential, Dai-ichi, AIA: ai lớn nhất?

Cạnh tranh khốc liệt tiếp tục thu hẹp và định hình lại thị phần giữa năm công ty bảo hiểm hàng đầu trong khi tạo nhiều cơ hội hơn cho những công ty nhỏ.

Công ty chứng khoán Rồng Việt (VDSC) vừa có báo cáo phân tích về triển vọng ngành bảo hiểm.

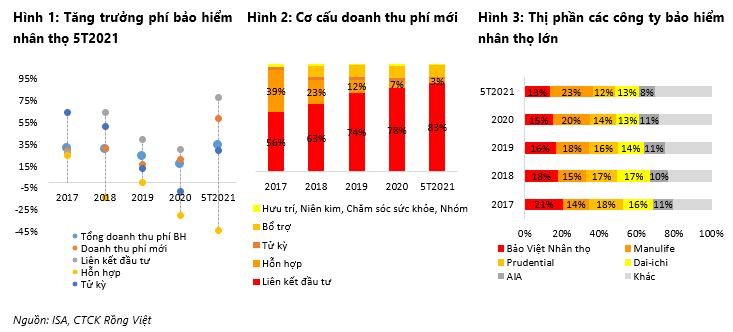

Theo Cục Quản lý và Giám sát Bảo hiểm (ISA), số liệu doanh thu bảo hiểm trong 5 tháng đầu năm 2021 phục hồi mạnh so với cùng kỳ. Tổng doanh thu phí bảo hiểm toàn thị trường đạt 82.727 tỷ đồng, tăng 26% so với cùng kỳ năm ngoái.

Đối với mảng bảo hiểm nhân thọ, tổng phí bảo hiểm gốc 5 tháng đầu năm 2021 là 58.031 tỷ đồng, tăng 33,4% so với cùng kỳ. Giãn cách xã hội "lỏng" hơn sau đợt bùng phát đầu tiên (tháng 3 và tháng 4/2020) đã tạo điều kiện thuận lợi cho các hoạt động bán bảo hiểm. Cạnh tranh khốc liệt tiếp tục thu hẹp và định hình lại thị phần giữa năm công ty bảo hiểm hàng đầu trong khi tạo nhiều cơ hội hơn cho những công ty nhỏ.

Theo thống kê của VDSC, thi phần của Bảo Việt Nhân thọ trong 5 tháng đầu năm 2021 là 13%, giảm so với mức 15% trong năm 2020.

Thị phần của Manulife đạt 23%, tăng 3% so với năm 2020. Prudential giảm từ 14% xuống 12%, Thị phần của Dai-ichi giữ nguyên mức 13% trong khi AIA giảm từ 11% xuống 8%.

Doanh thu phí mới trong 5 tháng đầu năm 2021 đạt 20.528 tỷ đồng, tăng 58,2%. Các sản phẩm bảo hiểm liên kết đầu tư đạt mức tăng trưởng 77,7% do các doanh nghiệp bảo hiểm nhân thọ tiếp tục đẩy mạnh kinh doanh sản phẩm này trong điều kiện lợi suất trái phiếu chính phủ tiếp tục giảm trong nửa đầu năm 2021. Bảo hiểm hỗn hợp giảm mạnh 43,8% như một biện pháp để giảm gánh nặng dự phòng.

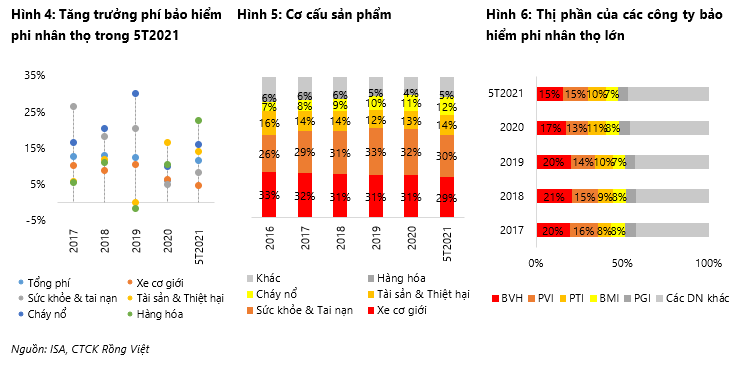

Trong khi đó, phí gốc bảo hiểm phi nhân thọ trong 5 tháng đầu năm 2021 đạt 24.696 tỷ đồng, tăng 11,5% so với cùng kỳ.

Đáng chú ý, tăng trưởng bảo hiểm chăm sóc sức khỏe hạ nhiệt xuống 8,4% từ mức tăng 19,5% trong 5 tháng đầu năm 2020 do từ cuối tháng 3/2020, Bộ Tài chính yêu cầu các công ty bảo hiểm ngừng bán bảo hiểm chăm sóc sức khỏe liên quan đến COVID-19. Doanh số bán các sản phẩm chính khác phục hồi với điểm nhấn là bảo hiểm hàng hóa. Bảo hiểm xe cơ giới và bảo hiểm tài sản và thiệt hại tăng trưởng ổn định lần lượt 4,8% và 8,4%. Bảo hiểm cháy nổ tăng 16,2% trên nền thấp cùng kỳ. Bảo hiểm vận tải hàng hóa tăng mạnh 22,6% nhờ xuất nhập khẩu hàng hóa phục hồi tốt trong nửa đầu năm.

VDSC cho rằng, trong bối cảnh giãn cách xã hội nghiêm ngặt và kéo dài kể từ giữa tháng 7 đến nay, doanh thu bán bảo hiểm nhiều khả năng sẽ chậm lại trong quý 3 trước khi phục hồi từ quý 4/2021 nhờ tiêm chủng diện rộng.

Các biện pháp giãn cách xã hội nghiêm ngặt có thể dẫn đến sự suy yếu trong các động lực tăng trưởng doanh thu bảo hiểm (cả nhân thọ và phi nhân thọ) trong quý 3, bao gồm (1) nhiều doanh nghiệp ngừng hoạt động kinh doanh trên quy mô lớn, (2) đối với các doanh nghiệp vẫn đang hoạt động với công suất thấp, giá đầu vào cao và chi tiêu cho phòng chống lây nhiễm đang làm giảm lợi nhuận và do đó, thu nhập của người lao động giảm, dẫn đến việc cắt giảm các nhu cầu không thiết yếu, bao gồm bảo hiểm, (3) các chương trình đầu tư công của chính phủ bị chậm lại. Sự phục hồi sẽ bắt đầu từ quý 4 khi tỷ lệ tiêm chủng cao hơn cho phép mở cửa dần các hoạt động kinh tế.

Về cơ cấu sản phẩm, môi trường lãi suất thấp có khả năng kéo dài sau khi đại dịch được kiềm chế để hỗ trợ sự phục hồi kinh tế, VDSC cho rằng bảo hiểm liên kết đầu tư sẽ vẫn dẫn dắt tăng trưởng phí bảo hiểm mới của bảo hiểm nhân thọ. Trong khi đó, bảo hiểm con người mà chủ yếu là bảo hiểm chăm sóc sức khỏe là động lực tăng trưởng chính của bảo hiểm phi nhân thọ, được thúc đẩy bởi nhận thức cải thiện của người dân về các rủi ro sức khỏe bất ngờ và nghiêm trọng như dịch COVID-19.

Khung pháp lý mới mở ra nhiều cơ hội tăng trưởng cho ngành bảo hiểm từ năm 2023. Theo dự kiến của cơ quan chức năng, Luật Kinh doanh Bảo hiểm sửa đổi sẽ được ban hành trong năm 2022 và có hiệu lực từ ngày 1/7/2023. Dự thảo lần 4 của Luật đang được lấy ý kiến. Theo đánh giá của nhiều chuyên gia, các thay đổi (dự kiến) trong luật mới cho thấy một sự cởi mở trong tư duy quản lý đồng thời đề cao hơn nữa tính công khai, minh bạch trong hoạt động kinh doanh bảo hiểm, từ đó mở ra nhiều cơ hội kinh doanh mới cho các chủ thể tham gia thị trường. Các thay đổi trọng yếu có thể tạo ra những thay đổi lớn, đặc biệt là bảo hiểm nhân thọ và bảo hiểm sức khỏe.

Các thông tin nhân thân của về người mua, về giao dịch sẽ được công khai, tạo điều kiện cho các doanh nghiệp bảo hiểm đánh giá rủi ro tốt hơn, ngăn chặn trục lợi và thiết kế sản phẩm phù hợp nhu cầu khách hàng hơn. Hiệu quả kinh doanh sẽ được nâng cao nhờ cắt giảm chi phí khai thác, chi phí bồi thường và chi phí pháp lý. Mở rộng các định nghĩa về người được bảo hiểm, quyền lợi có thể được bảo hiểm, đối tượng của hợp đồng bảo hiểm con người, giao kết hợp đồng bảo hiểm con người cho trường hợp chết: tạo ra thêm nhiều cơ sở pháp lý để nhu cầu mua bảo hiểm có thể phát sinh. Tổ chức bảo hiểm vi mô: bảo hiểm vi mô là loại sản phẩm đặc thù có vai trò an sinh xã hội và cần cách thức triển khai khác với bảo hiểm thương mại để khuyến khích các nhà bảo hiểm. Nếu khung pháp lý phù hợp, phân khúc này có thể bùng nổ về doanh thu nhờ dư địa thị trường người có thu nhập thấp rất lớn.

Thu Thuỷ Hai làng chài viết tiếp câu chuyện đổi thay

Hai làng chài viết tiếp câu chuyện đổi thayCó một thời, Nhơn Hải và Nhơn Lý (phường Quy Nhơn Đông, tỉnh Gia Lai) là những làng chài biệt lập trên bán đảo Phương Mai, nơi mỗi chuyến đi đều phụ thuộc vào con nước và những con đường núi gập ghềnh. Hôm nay, từ cầu Thị Nại, Khu kinh tế Nhơn Hội đến các điểm du lịch nổi tiếng như Kỳ Co, Eo Gió, Hòn Khô đã mở ra diện mạo mới cho vùng biển này. Trong hành trình ấy, người dân không chỉ là đối tượng thụ hưởng mà còn trở thành chủ thể của phát triển, vừa gìn giữ biển xanh, vừa từng bước nâng cao đời sống.