Thúc đẩy các giải pháp phát triển thanh toán không dùng tiền mặt

Sau gần 4 năm triển khai Quyết định của Thủ tướng về phê duyệt Đề án phát triển thanh toán không dùng tiền mặt ở Việt Nam giai đoạn 2016-2020, vẫn có không ít doanh nghiệp ngại sử dụng hình thức này.

Mặc dù, với mục tiêu đến năm 2020 tỷ lệ thanh toán không dùng tiền mặt phải chiếm hơn 30% trên tổng phương tiện thanh toán được Chính phủ đề ra trong "Đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2016-2020", tuy nhiên đến thời điểm hiện nay, nước ta vẫn được đánh giá là một trong những quốc gia có tỷ lệ thanh toán không dùng tiền mặt thấp trong khu vực.

Chính vì vậy, để thúc đẩy phát triển thanh toán không dùng tiền mặt trong thời gian tới, Ngân hàng Nhà nước, các tổ chức tín dụng, ngân hàng, các công ty công nghệ hỗ trợ dịch vụ thanh toán, tổ chức trung gian thanh toán… cần có hành động tích cực và áp dụng những giải pháp hiệu quả, đồng bộ hơn nữa.

Thực trạng

Trong những tháng đầu năm nay, thanh toán không dùng tiền mặt tăng trưởng rất mạnh do người dân lo ngại dịch COVID-19 nên hạn chế thanh toán bằng tiền mặt. Số liệu thống kê của NHNN Việt Nam cho thấy, trong 4 tháng đầu năm 2020, thanh toán nội địa qua thẻ ngân hàng tăng 26,2% về số lượng và 15,7% về giá trị; thanh toán qua kênh internet tăng 3,2% về số lượng và 45,7% giá trị; thanh toán qua kênh điện thoại di động tăng 189% về số lượng và 166,1% về giá trị so với cùng kỳ năm 2019.

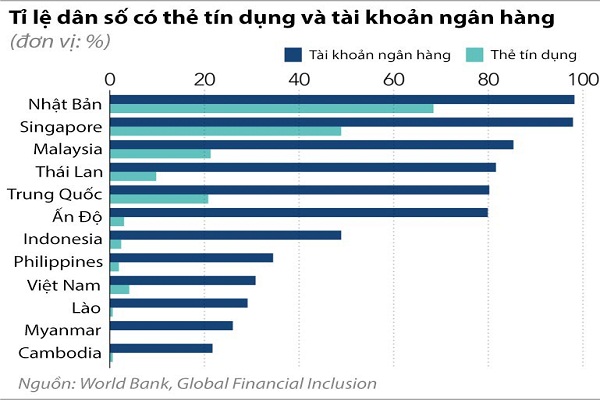

Tỷ lệ dân số Việt Nam có thẻ tín dụng và tài khoản ngân hàng vẫn còn thấp hơn nhiều quốc gia trong khu vực.

Tuy nhiên xét trong cả một quá trình dài, thì mức độ cải thiện trong thanh toán không dùng tiền mặt là khá chậm. Theo Chiến lược phát triển ngành ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030, mục tiêu đưa tỷ trọng tiền mặt trên tổng phương tiện thanh toán xuống dưới mức 10% vào cuối năm 2020 và xuống 8% vào cuối năm 2025. Thế nhưng theo NHNN Việt Nam, đến cuối tháng 6/2020, tỷ trọng này vẫn ở mức 11,2%.

Thậm chí theo giới chuyên gia, con số trên 11% thanh toán dùng tiền mặt hiện nay có vẻ như không phản ánh được thực trạng sử dụng tiền mặt vốn được nhìn nhận vẫn còn hết sức phổ biến, và nếu sử dụng thước đo số lượt giao dịch thay cho giá trị giao dịch thì tỷ lệ các giao dịch sử dụng tiền mặt trong nền kinh tế còn ở mức rất cao.

Có nhiều lý do khiến thanh toán bằng tiền mặt vẫn phổ biến như thói quen của người dân. Bên cạnh đó, do thu nhập của người dân còn thấp, nên họ phải phân nguồn thu nhập ra rất nhiều món để chi tiêu hàng ngày, hệ quả là họ cảm thấy khá bất tiện khi phải sử dụng nhiều phương tiện thanh toán khác nhau…

Ngoài ra cũng có khá nhiều trường hợp doanh nghiệp ngại thanh toán điện tử vì lý do "tâm lý". "Khi thanh toán online phải dùng chữ ký số, việc chia sẻ chữ ký số với những cá nhân, bộ phận liên quan khá nhạy cảm và tiềm ẩn rủi ro so với chữ ký "sống" do khi trực tiếp ký, tôi sẽ kiểm soát được đã chi những khoản gì, số tiền bao nhiêu", lãnh đạo một doanh nghiệp cho biết.

Giải pháp

Xác định việc thúc đẩy TTKDTM là xu hướng phát triển tất yếu trong bối cảnh của cách mạng công nghiệp 4.0 tạo ra tác động đa chiều, vừa mang lại tiện ích cho người dân, vừa tạo đà tăng trưởng kinh tế và hỗ trợ thực hiện chiến lược tài chính toàn diện thông qua phổ cập dịch vụ tài chính - ngân hàng.

Chính vì vậy, để thúc đẩy phát triển TTKDTM, trước hết Nhà nước cần hoàn thiện khuôn khổ pháp lý và cơ chế giám sát trong TTKDTM. Những nội dung cần hoàn thiện không chỉ là hệ thống các văn bản pháp quy liên quan đến các hoạt động thanh toán nói chung trong nền kinh tế, cả thanh toán bằng tiền mặt và TTKDTM, mà cần tạo lập một môi trường cạnh tranh công bằng, bảo đảm khả năng tiếp cận thị trường và tiếp cận dịch vụ đối với các chủ thể có chức năng tương tự như nhau, hình thành cơ chế bảo vệ khách hàng hữu hiệu và bảo đảm quy trình giải quyết tranh chấp hiệu quả.

Đối với các chính sách vĩ mô, cần có sự hài hòa giữa các chính sách khuyến khích phát triển công nghệ tài chính và chính sách quản lý, giám sát các dịch vụ tài chính hiện đại.

Theo đó, bên cạnh việc khuyến khích phát triển công nghệ tài chính, cần tăng cường quy định về bảo mật và minh bạch thông tin tại các định chế tài chính; phân định rõ quyền hạn, trách nhiệm của các chủ thể tham gia hoạt động thanh toán, trên cơ sở đó, kiểm soát rủi ro pháp lý thích hợp và đảm bảo phù hợp với các chuẩn mực, thông lệ quốc tế được các định chế tài chính, tiền tệ quốc tế khuyến nghị hoặc được áp dụng chung ở nhiều quốc gia trên thế giới.

Một giải pháp vô cùng quan trọng nữa là đẩy mạnh truyền thông để nâng cao nhận thức của người dân, doanh nghiệp về những lợi ích của xã hội không tiền mặt. Từ đó, thay đổi hành vi và cách thức thanh toán tiêu dùng của người dân, qua đó nâng cao khả năng tiếp cận các sản phẩm dịch vụ ngân hàng cho người dân, khuyến khích sử dụng các phương thức TTKDTM.

Thu Trang Bộ Tài chính cắt giảm 826 thủ tục, tiết kiệm hơn 40.000 tỷ đồng cho doanh nghiệp

Bộ Tài chính cắt giảm 826 thủ tục, tiết kiệm hơn 40.000 tỷ đồng cho doanh nghiệpTrong quá trình cải thiện môi trường đầu tư, kinh doanh, Bộ Tài chính đã đẩy mạnh rà soát, cắt giảm và đơn giản hóa thủ tục hành chính. Từ ngày 26/3/2025 đến nay, 826/962 thủ tục đã được xử lý, giúp cắt giảm hơn 6.600 ngày giải quyết hồ sơ và tiết kiệm trên 40.322 tỷ đồng chi phí tuân thủ cho người dân, doanh nghiệp.