UBCKNN ra mắt Sổ tay Hướng dẫn Báo cáo Phát thải khí nhà kính

Ủy ban Chứng khoán Nhà nước (UBCKNN) phối hợp với Tổ chức Tài chính Quốc tế (IFC) tổ chức Lễ ra mắt Sổ tay Hướng dẫn Báo cáo phát thải khí nhà kính.

Sổ tay Hướng dẫn Báo cáo Phát thải Khí Nhà kính do UBCKNN xây dựng với sự hỗ trợ kỹ thuật của IFC, Tổng cục Kinh tế Liên bang Thụy Sĩ SECO và Cơ quan Tiêu chuẩn quốc gia Vương quốc Anh (BSI), nhằm giúp các doanh nghiệp thực hiện kiểm kê và báo cáo phát thải khí nhà kính dễ dàng hơn, giúp các doanh nghiệp đáp ứng các quy định của pháp luật và các yêu cầu liên quan đến công bố thông tin về khách hàng và chuỗi cung ứng, cũng như giúp các doanh nghiệp bắt đầu hành trình hướng tới phát thải ròng bằng không.

Đây là lần đầu tiên chương trình được tổ chức trong khuôn khổ Biên bản ghi nhớ hợp tác giữa UBCKNN và IFC, với các nội dung hoạt động nhằm nâng cao nhận thức và thực thi các tiêu chuẩn phát triển bền vững, góp phần thúc đẩy tài chính xanh vì một nền kinh tế carbon thấp tại Việt Nam.

Sổ tay Hướng dẫn này được kỳ vọng sẽ là cuốn cẩm nang hữu ích cho các doanh nghiệp.

Việc kiểm kê và báo cáo phát thải khí nhà kính sẽ giúp doanh nghiệp xác định và quản lý rủi ro cũng như tìm kiếm cơ hội hành động mới nhờ làm nổi bật những cải thiện có hiệu quả chi phí mà trước đó chưa được chú trọng tới. Đây cũng là một cấu phần thiết yếu trong lộ trình hướng tới phát thải ròng bằng 0 và là nền tảng đầu tiên của mọi chiến lược bền vững của doanh nghiệp. Do vậy, Sổ tay Hướng dẫn này được kỳ vọng sẽ là cuốn cẩm nang hữu ích cho các doanh nghiệp để áp dụng trong quá trình thực thi các quy định về báo cáo và công bố thông tin phát triển bền vững.

Uỷ ban Chứng khoán Nhà nước hy vọng sẽ có nhiều doanh nghiệp sử dụng cuốn Sổ tay Hướng dẫn này và tin rằng kiểm kê và báo cáo phát thải khí nhà kính sẽ giúp doanh nghiệp xác định và quản lý rủi ro cũng như tìm kiếm cơ hội hành động mới nhờ làm nổi bật những cải thiện có hiệu quả chi phí mà trước đó chưa được chú trọng tới. Và đây cũng là một cấu phần thiết yếu trong lộ trình hướng tới phát thải ròng bằng 0 và là nền tảng đầu tiên của mọi chiến lược bền vững của doanh nghiệp.

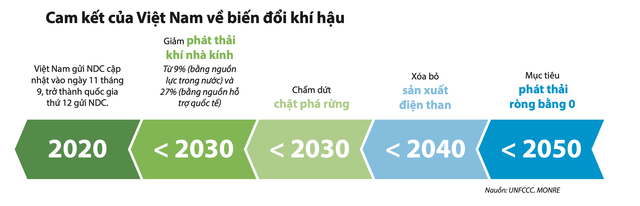

Việt Nam sẽ đạt mục tiêu phát thải ròng bằng 0 vào năm 2050. Nguồn: Sổ tay Hướng dẫn Báo cáo Phát thải khí nhà kính

Đại diện lãnh đạo UBCKNN khẳng định, với thông điệp "cùng nhau hành động" được thể hiện xuyên suốt trong Hội nghị COP 27, việc xây dựng, ban hành Sổ tay hướng dẫn và tổ chức các chương trình đào tạo về báo cáo kiểm kê khí nhà kính là hành động thể hiện rõ quyết tâm hành động của Bộ Tài chính, UBCKNN trong việc đồng hành cùng Chính phủ thực hiện cam kết của Việt Nam tại các Hội nghị thượng đỉnh Liên Hợp quốc về biến đổi khí hậu.

Việt Nam sẽ đạt mục tiêu phát thải ròng bằng 0 vào năm 2050.

Để thực hiện cam kết này, Chính phủ Việt Nam đã đưa ra nhiều biện pháp ứng phó mạnh mẽ, trong đó có quy định về trách nhiệm của các thành phần kinh tế - xã hội đối với kiểm kê và báo cáo phát thải khí nhà kính. Đây cũng là tiền đề quan trọng để Chính phủ tiếp tục nghiên cứu và đưa ra các chính sách quy định về giảm nhẹ phát thải khí nhà kính, bảo vệ tầng ô-dôn phù hợp với điều kiện kinh tế - xã hội, các cam kết quốc tế có liên quan nhằm mục đích phát triển nền kinh tế các-bon thấp và tăng trưởng xanh gắn liền với phát triển bền vững.

Đồng hành cùng Chính phủ, năm 2020, Bộ Tài chính, UBCKNN đã ban hành Thông tư số 96/2020/TT-BTC thay thế Thông tư số 155/TT-BTC tiếp tục có những bước cải thiện hơn nữa khi nâng cao tiêu chuẩn công bố thông tin liên quan đến phát triển bền vững, cụ thể yêu cầu các doanh nghiệp công bố thông tin phát thải khí nhà kính trực tiếp và gián tiếp tại các báo cáo thường niên.

Tháo gỡ điểm nghẽn, hướng tới mục tiêu xuất khẩu nông, lâm, thủy sản vượt 74 tỷ USD

Tháo gỡ điểm nghẽn, hướng tới mục tiêu xuất khẩu nông, lâm, thủy sản vượt 74 tỷ USDĐể hoàn thành mục tiêu kim ngạch xuất khẩu nông, lâm, thủy sản đạt trên 74 tỷ USD trong năm 2026, Bộ Nông nghiệp và Môi trường xác định sẽ tập trung tháo gỡ các điểm nghẽn về thị trường, thủ tục hành chính, mã số vùng trồng và truy xuất nguồn gốc.