VNDIRECT: "Covid-19 và chi phí logistic thách thức ngành dệt may trong nửa cuối năm 2021"

Một trở ngại khác của ngành dệt may Việt Nam chính là chi phí logistic tăng cao. Tình trạng thiếu container rỗng và chi phí logistic tăng cao có thể ảnh hưởng đến các doanh nghiệp có đơn hàng ODM và OBM.

Bên cạnh các cổ phiếu logistics, phân bón tăng mạnh trong khoảng thời gian qua, nhóm ngành dệt may cũng đã duy trì đà tăng rất tích cực từ đầu tháng 7 đến nay. Có thể kể ra, tính từ đầu quý 3/2021, thị giá VGT tăng 36%, TNG tăng 31%; GIL tăng 29%, MSH tăng 40%...

Động lực cho mức tăng trưởng tốt của các cổ phiếu chủ yếu đến từ kết quả kinh doanh ổn định trong quý 2/2021 và lũy kế nửa đầu năm nay sau khoảng quý 1 ghi nhận mức tăng trưởng âm. Tuy nhiên, bước sang nửa cuối năm, CTCK VNDIRECT mới đây đã có báo cáo đánh giá triển vọng ngành dệt may cho 6 tháng cuối 2021, cho rằng vẫn còn nhiều thách thức sẽ xảy ra đối với ngành.

Quý 2 bùng nổ nhờ cầu xuất khẩu phục hồi

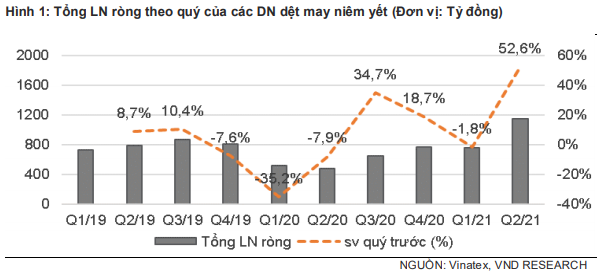

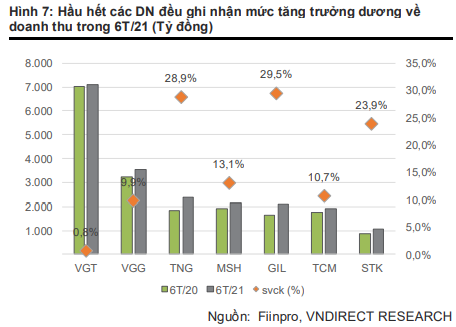

Theo ước tính của VNDIRECT, tổng doanh thu trong quý 2/2021 của các doanh nghiệp dệt may niêm yết tăng 22,1% so với cùng kỳ, chủ yếu nhờ nhu cầu phục hồi mạnh từ thị trường Mỹ và EU, cao hơn nhiều so với mức giảm 7,6% so với cùng kỳ trong quý 1 trước đó.

Nhờ vậy, tổng doanh thu 6 tháng đầu năm 2021 của các công ty đã tăng 7,3%; trong số đó TNG và GIL đều ghi nhận mức tăng trưởng cao về doanh thu đã nhanh chóng lấy được các đơn hàng dịch chuyển từ các nước đối thủ sang Việt Nam.

Mức tăng trưởng của ngành được thúc đẩy bởi sự phục hồi nhu cầu mua sắm mạnh mẽ tại thị trường Mỹ và EU. Kim ngạch nhập khẩu dệt may của Mỹ trong 6 tháng đầu năm 2021 tăng 31%, trong đó nhập khẩu hàng may mặc đạt 35,3 tỷ USD. Còn kim ngạch nhập khẩu dệt may của EU từ Việt Nam trong tháng 5 và tháng 6/2021 tăng lần lượt 12% và 21% so với cùng kỳ. VNDIRECT kỳ vọng rằng Hoa Kỳ và EU vẫn là hai thị trường xuất khẩu chính của dệt may Việt Nam trong 2021-2022.

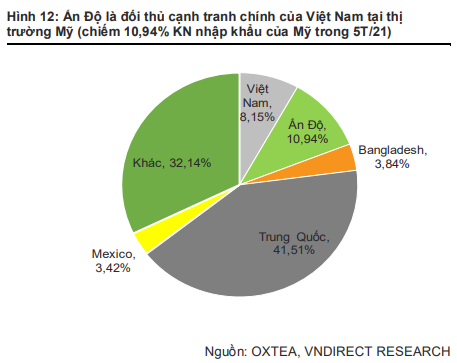

Ngoài ra, VNDIRECT nhận thấy Việt Nam có cơ hội giành được thị trường từ các đối thủ cạnh tranh khi các nhà xuất khẩu dệt may của Ấn Độ đang đối mặt với nguy cơ mất phần lớn đơn hàng do phải đóng cửa hoặc hoạt động 50% công suất để ngăn chặn các ca lây nhiễm COVID-19 mới. Ngành dệt may của Myanmar cũng đang phải đối mặt với cùng lúc 2 vấn đề lớn là dịch bệnh và tình hình chính trị bất ổn từ tháng 3/2021.

VNDIRECT cho rằng Đầu tư và Thương mại TNG (TNG), May Sông Hồng (MSH) và Sản xuất Kinh doanh Xuất nhập khẩu Bình Thạnh (GIL) có thể là những doanh nghiệp hưởng lợi nhất vì các nhà máy của họ đang được đặt tại Thái Nguyên, Nam Định và Huế - những nơi nằm ngoài tâm dịch hiện tại.

Vấn đề dịch bệnh và chi phí logistics gây cản trở cho ngành dệt may nửa cuối năm 2021

Nhìn nhận nửa cuối năm 2021, tăng trưởng ngành dệt may có thể chậm lại do đợt bùng phát dịch COVID-19 ở khu vực phía Nam có thể làm gián đoạn chuỗi cung ứng một lần nữa do các công ty không thể vận chuyển nguyên liệu và thiếu nguồn nhân lực để đảm bảo thời gian giao hàng.

Theo Hiệp hội Dệt may Việt Nam (Vitas), khoảng 50% nhà máy đặt tại khu vực miền Nam và tỷ lệ nhà máy phải đóng cửa đã lên tới 30 - 35%, chủ yếu là doanh nghiệp vừa và nhỏ do không đủ kinh phí để thực hiện “3 tại chỗ” cho người lao động gây thiếu hụt lao động. Đồng thời, tỷ lệ tiêm vaccine cho ngành dệt may vẫn thấp.

Thậm chí với kịch bản tích cực nếu dịch được kiểm soát vào cuối tháng 8, VNDIRECT cho rằng kim ngạch xuất khẩu của dệt may Việt Nam trong năm 2021 có thể chỉ đạt 33 tỷ USD giảm 6% và hoàn thành 84% kế hoạch của Chính phủ Việt Nam cho năm 2021 (39 tỷ USD). Bên cạnh đó, số lượng công nhân dự kiến cũng sẽ chỉ đạt 60-65% sẽ thách thức lớn cho ngành dệt may trong quý 3 này.

Một trở ngại khác của ngành dệt may Việt Nam chính là chi phí logistic tăng cao. Tình trạng thiếu container rỗng và chi phí logistic tăng cao có thể ảnh hưởng đến các doanh nghiệp có đơn hàng ODM và OBM.

Dự phóng lợi nhuận nhiều doanh nghiệp dệt may vẫn tích cực

Dự phóng về lợi nhuận ròng năm 2021 của một số doanh nghiệp dệt may niêm yết nổi trội, VNDIRECT vẫn đưa ra kịch bản tích cực với việc hoàn thành và vượt kế hoạch đã đề ra cả năm.

Cụ thể, May Sông Hồng (MSH) có thể đạt 448 tỷ đồng lợi nhuận ròng cả năm 2021, tương ứng vượt 57% so với kế hoạch đã đề ra; hay Sản xuất Kinh doanh và Xuất nhập khẩu Bình Thạnh (GIL) đạt lãi ròng 2021 đạt 350 tỷ đồng, vượt 94% kế hoạch. Điều này là nhờ các công ty không bị ảnh hưởng bởi dịch bệnh do các nhà máy hiện đang nằm ngoài tâm dịch. Bên cạnh đó là các câu chuyện riêng như tăng 20% công suất hay hợp tác mới với các đơn vị bán lẻ trực tuyến lớn như Amazon và IKEA.

Sợi Thế Kỷ (STK) được dự báo có thể đạt lãi ròng 296 tỷ đồng nhờ việc chuyển đổi đơn hàng từ sợi nguyên sinh sang sợi tái chế và giành thêm thị phần từ thị trường Mỹ. Các chi phí tăng thêm cho ăn, ở và tiêm vaccine Covid-19 cho nhân viên sẽ vào khoảng 3 tỷ đồng do lượng công nhân thấp hơn so với các doanh nghiệp gia công hàng may mặc khác.

Đầu tư và Thương mại TNG được dự báo có khả năng vượt 31% kế hoạch lên 230 tỷ đồng nhờ lợi nhuận từ mảng BĐS KCN trong 6 tháng cuối năm dự kiến mang về 70 tỷ đồng, thêm vào đó là lợi thế từ việc chuyển dịch đơn hàng từ Ấn Độ và Myanmar.

Mặt khác, VNDIRECT đưa ra mức dự phóng lợi nhuận ròng năm đạt 323 tỷ đồng cho May Thành Công (TCM), song cho rằng sẽ khó đạt được do thiếu hụt đơn hàng khẩu trang y tế và vải anti-virus trong quý 2 và quý 3/2021. Ngoài ra, các nhà máy của TCM đặt tại tỉnh Vĩnh Long là nơi bị ảnh hưởng nặng nề nhất bởi đợt bùng phát dịch COVID-19, khiến tăng thêm chi phí QLDN.

Thanh Hóa: Siết trách nhiệm công vụ bằng nguyên tắc “6 rõ”, “1 xuyên suốt”

Thanh Hóa: Siết trách nhiệm công vụ bằng nguyên tắc “6 rõ”, “1 xuyên suốt”Kết quả Chỉ số năng lực cạnh tranh cấp sở, ban, ngành và địa phương (DCCI) năm 2025 không đơn thuần là một bảng xếp hạng năng lực điều hành. Đằng sau những con số là bức tranh về chất lượng thực thi công vụ, mức độ đồng hành với doanh nghiệp và những “điểm nghẽn” cần được tháo gỡ. Với yêu cầu thực hiện nghiêm nguyên tắc “6 rõ”, “1 xuyên suốt”, Thanh Hóa đang phát đi thông điệp mạnh mẽ về xây dựng nền hành chính minh bạch, trách nhiệm và lấy doanh nghiệp làm trung tâm phục vụ.