Vợ chồng ở Hải Phòng tiết kiệm 20 triệu/tháng, dân mạng soi bảng chi tiêu thấy 1 khoản "bất ổn"

Chi tiêu thế này nhìn chung là hợp lý nhưng khoản cuối cùng lại khiến nhiều người thắc mắc.

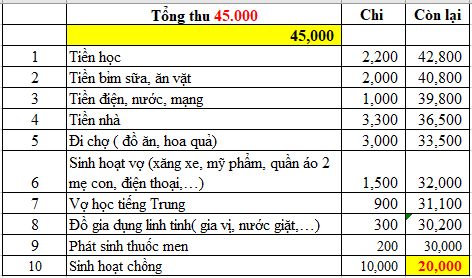

Mới đây trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính, tâm sự của một cô vợ đã khiến nhiều người xôn xao. Với mức thu nhập 45 triệu đồng/tháng, vợ chồng cô thường chỉ tiêu hết 25 triệu đồng, để dành được 20 triệu đồng. Đây là con số có phần khá lý tưởng, tuy nhiên khi "zoom" vào bảng chi tiêu, nhiều người lại phải đặt ra thắc mắc về khoản chi cuối cùng.

Bảng chi tiêu do cô vợ đăng tải.

Giải thích về bảng chi tiêu này, cô vợ viết: "Vợ chồng em ở Hải Phòng, lương em 15 triệu, lương chồng 30 triệu. Bọn em có 1 con nhỏ 2 tuổi, thuê nhà ở riêng chứ không ở với ông bà...

Mỗi tháng chồng em đưa em 20 triệu để tiết kiệm cố định. Phần còn lại trong lương của chồng, cộng với lương của em thì dùng để chi tiêu. 7 mục đầu là chi tiêu cố định, là em lo hết. Khoản 10 triệu "sinh hoạt chồng" là bao gồm ăn uống với đi chơi bên ngoài, bảo dưỡng xe,...

Tiền ăn nhà em ít vì cuối tuần về quê, ông bà 2 bên cũng cho rau thịt mang đi ạ".

Mặc dù đã giải thích khá cặn kẽ, nhưng trong phần bình luận của bài đăng, không ít người vẫn thắc mắc về khoản tiền "sinh hoạt chồng" hết 10 triệu/tháng. Các mục còn lại đều khá hợp lý, không quá lãng phí, chỉ có riêng khoản cuối cùng này là mọi người đều thấy "bất ổn".

"Thu nhập 45 triệu mà tiết kiệm được 20 triệu thì cũng là khéo chi rồi, nhưng nên xem lại khoản cuối bạn ạ, cắt giảm được thì tốt. Vợ tiêu riêng có 1,5 triệu mà chồng tới 10 triệu thì vô lý quá. Kể cả bảo dưỡng xe thì đâu phải tháng nào cũng cần bảo dưỡng, còn nếu ăn ngoài rồi đi chơi mà hết 10 triệu thì mình thấy là hơi hoang nha" - một người phân tích.

"Xem lại khoản tiền sinh hoạt của chồng nhé em. Nhà chị cũng y hệt nhà em ở khoản này. Tiền đi chợ cũng chỉ tầm 3 triệu nhưng nhà chị hay ăn ngoài. Khoản ăn ngoài, chi tiêu vui chơi giải trí, du lịch, chồng chị lo hết nên khá giống mục 10 của nhà em, và sau khi ghi chép thử thì chị thấy khoản này tốn thật mà tốn không cần thiết ấy" - một người chia sẻ kinh nghiệm.

"Cắt khoản cuối còn 5 triệu thôi, mình nghĩ thế là hợp lý hơn" - một người bình luận ngắn gọn nhưng đi thẳng vào vấn đề.

Công thức nào để đánh giá tính hợp lý của 1 khoản chi?

Trong cuộc sống hàng ngày, chúng ta liên tục phải đưa ra các quyết định chi tiêu nhưng không phải ai cũng biết cách đánh giá một khoản chi có thực sự hợp lý hay không. Không ít người thường rơi vào cảnh dè sẻn cho những thứ đáng giá, nhưng lại vung tay quá trán cho những khoản không thực sự cần thiết hay có giá trị lâu dài.

Ảnh minh họa

Vậy phải làm sao để đánh giá chính xác tính hợp lý của một khoản chi?

1 - Phân biệt giữa nhu cầu thiết yếu và mong muốn nhất thời

Đây là nguyên tắc vàng trong quản lý tài chính cá nhân. Hầu hết các khoản chi tiêu không hợp lý đều xuất phát từ việc chúng ta nhầm lẫn giữa nhu cầu thiết yếu và mong muốn nhất thời.

Một khoản chi được coi là thiết yếu khi nó đáp ứng những nhu cầu cơ bản để duy trì cuộc sống, công việc, hoặc sức khỏe của bản thân và gia đình. Ví dụ như tiền thuê nhà, điện nước, thực phẩm, chi phí đi lại để làm việc, chi phí y tế,... là những khoản chi thiết yếu.

Ngược lại, một khoản chi được coi là mong muốn nhất thời nếu nó chỉ thỏa mãn sở thích, mong muốn cá nhân, hoặc nâng cao sự tiện nghi,... Ví dụ như chi phí mua sắm đồ hiệu, đi du lịch xa xỉ, ăn uống nhà hàng sang trọng,...

Để rạch ròi giữa nhu cầu thiết yếu và mong muốn nhất thời, hãy tự hỏi chính mình: Không có món đồ/dịch vụ này, cuộc sống của mình có bị ảnh hưởng nghiêm trọng không?

Nếu câu trả lời là không, có lẽ đó là khoản chi chưa thực sự hợp lý, bạn cần cân nhắc kỹ hơn về mức độ ưu tiên cũng khả năng tài chính của mình.

2 - So sánh giá trị trong dài hạn với số tiền cần bỏ ra

Một khoản chi hợp lý không nhất thiết phải là khoản chi rẻ nhất, mà là khoản chi mang lại giá trị bền vững và tương xứng với số tiền bỏ ra. Không ít người có xu hướng chọn những món đồ rẻ tiền để tiết kiệm tức thời, nhưng lại phải thay thế thường xuyên hoặc chất lượng kém, gây ra chi phí phát sinh lớn hơn trong dài hạn.

Khi xem xét một khoản chi, hãy nghĩ về tuổi thọ và lợi ích mà nó mang lại, chứ đừng chỉ tập trung vào mỗi mức giá.

3 - Đánh giá tác động của khoản chi tới dòng tiền, ngân sách của gia đình

Một khoản chi dù có vẻ hợp lý về mặt giá trị, nhưng nếu nó làm ảnh hưởng tiêu cực đến dòng tiền và ngân sách hàng tháng, thì vẫn có thể được xem là không hợp lý tại thời điểm đó.

Ảnh minh họa.

Bạn cần biết rõ tổng thu nhập và tổng chi tiêu cố định của mình mỗi tháng. Trước khi chi một khoản tiền lớn hoặc phát sinh, hãy kiểm tra xem nó có làm bạn vượt quá ngân sách đã đặt ra không, hay có khiến bạn rơi vào tình trạng thiếu hụt tiền mặt cho các khoản chi thiết yếu khác không.

Đừng để một khoản chi trở thành gánh nặng tài chính, khiến bạn phải vật lộn hoặc thậm chí rơi vào cảnh nợ nần. Việc quản lý ngân sách chặt chẽ và luôn giữ một khoản dự phòng sẽ giúp bạn có cái nhìn thực tế hơn về khả năng chi tiêu của mình.

4 - So sánh với các lựa chọn thay thế

Trước khi quyết định chi tiêu, hãy dành thời gian để so sánh các lựa chọn thay thế. Đôi khi, có những phương án tiết kiệm hơn nhưng vẫn đáp ứng được nhu cầu của bạn.

Ví dụ bạn muốn đổi điện thoại, liệu mua hàng đã qua sử dụng có đáp ứng được nhu cầu, mong muốn của bạn không, hay bắt buộc là phải mua mới 100%?

Đánh giá một khoản chi có hợp lý hay không là một kỹ năng cần được rèn luyện. Nó đòi hỏi sự tỉnh táo, kỷ luật và một cái nhìn tổng thể về tình hình tài chính cũng như mục tiêu cuộc sống. Bằng cách áp dụng những nguyên tắc trên, bạn sẽ dần trở thành một người tiêu dùng thông minh, biết cách sử dụng tiền bạc hiệu quả để xây dựng một cuộc sống sung túc và hạnh phúc.

NGỌC LINH Hà Nội: Ban hành phương án điều tra thu thập thông tin thống kê các chỉ tiêu phát triển nhà ở

Hà Nội: Ban hành phương án điều tra thu thập thông tin thống kê các chỉ tiêu phát triển nhà ởUBND TP Hà Nội đã ký ban hành Quyết định số 3689/QĐ-UBND ngày 23/7/2026 về ban hành phương án điều tra thu thập thông tin thống kê các chỉ tiêu phát triển nhà ở.