Xu hướng dịch chuyển chuỗi cung ứng ở Việt Nam sẽ ra sao trong 4 năm tới?

Theo TS. Trần Toàn Thắng, dịch chuyển chuỗi cung ứng ở Việt Nam chỉ có thể được đẩy mạnh khi dịch COVID-19 được kiểm soát trong giai đoạn 2021-2025. Đặc biệt, ông Thắng đã đưa ra 5 ngành, lĩnh vực có khả năng dịch chuyển lớn nhất trong tương lai.

Mới đây, Trung tâm Thông tin và dự báo Kinh tế Xã hội quốc gia (NCIF), Tổ chức Chương trình Phát triển của Liên Hợp Quốc (UNDP) và Đại học Fullbright Việt Nam (FUV) đã đồng tổ chức diễn đàn Nhịp đập Kinh tế Việt Nam, với chủ đề “Tài chính cho phục hồi và phát triển bền vững”. Tại diễn đàn, Trưởng ban Kinh tế ngành NCIF, Bộ Kế hoạch Đầu tư, TS. Trần Toàn Thắng chia sẻ, COVID-19 đã khiến quá trình dịch chuyển chuỗi cung ứng xảy ra nhanh hơn.

Theo đó, các xu hướng định hình chuỗi cung ứng bao gồm: rút ngắn chuỗi (reshoring); đa dạng chuỗi (diversification); khu vực hóa chuỗi (regionalization); nhân rộng chuỗi (replication).

Tùy vào mỗi nhóm ngành cụ thể và mức độ tự động hóa, số hóa mà các diễn biến chuỗi có thể khác nhau. Năm 2021, khi rủi ro từ COVID-19 vẫn lớn, khả năng hiện thực hóa việc dịch chuyển này vẫn có thể chậm. Do vậy, dịch chuyển chuỗi ở Việt Nam chỉ có thể được đẩy mạnh khi dịch COVID-19 được kiểm soát trong giai đoạn 2021-2025.

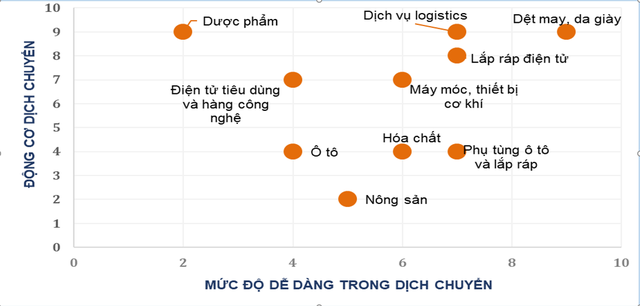

Động cơ và mức độ dễ dàng dịch chuyển một số chuỗi. Nguồn: NCIF

Ông Thắng cho hay, những ngành có khả năng dịch chuyển lớn nhất là dệt may, da giày, lắp ráp điện tử, máy móc thiết bị cơ khí và dịch vụ logistics.

Bên cạnh đó, những ngành có động cơ dịch chuyển lớn, nhưng không dễ dàng dịch chuyển bao gồm dược phẩm, điện tử tiêu dùng và hàng công nghệ. Nguyên nhân do những lĩnh vực này khó tìm kiếm nguồn cung thay thế bên ngoài; đồng thời, đáp ứng được yêu cầu về công nghệ, hạ tầng và trình độ nhân lực. Đặc biệt là đối với xu hướng dịch chuyển hàng điện tử, công nghệ cao ra khỏi Trung Quốc.

Đại diện NCIF chỉ ra rằng, Việt Nam có rất nhiều yếu tố thuận lợi cho việc đón nhận xu hướng dịch chuyển chuỗi. Có thể kể đến một số yếu tố như sự thành công trong kiểm soát dịch bệnh; triển vọng tăng trưởng tốt; chi phí lao động thấp; các FTA thế hệ mới; vị trí gần Trung Quốc.

Bên cạnh đó, cũng phải kể đến sự gia tăng của tầng lớp trung lưu thúc đẩy tiêu dùng nội địa; sự sẵn có của các khu công nghiệp; cải thiện môi trường kinh doanh; cơ hội phát triển ngành công nghiệp phụ trợ nhờ năng suất lao động tương đối cao, và số lượng doanh nghiệp đáng kể trong một số ngành đầu vào (sản xuất kim loại, cao su, sợi tổng hợp) tương đối thấp.

Thế nhưng, do công nghiệp phụ trợ chưa phát triển, các hoạt động sản xuất tại Việt Nam chủ yếu là gia công, lắp ráp. Một số ít ngành cung cấp đầu vào có năng suất lao động cao và xuất khẩu sang nhiều thị trường, nhưng chủ yếu do doanh nghiệp FDI sản xuất.

Ông Thắng cũng phân tích, các ngành khác nhau cũng có mức độ sẵn sàng khác nhau, trong việc đón đầu cơ hội mới từ xu hướng dịch chuyển chuỗi cung ứng ở Việt Nam.

Cụ thể, với ngành dệt may, da giày thì Việt Nam chủ yếu gia công và nhập khẩu nguyên liệu từ nước ngoài. Năng lực cung ứng của các doanh nghiệp thượng nguồn còn hạn chế. Trừ một số ngành sản xuất plastic và cao su tổng hợp có năng suất cao hơn và có tiềm năng để phát triển.

Đối với ngành điện tử, Việt Nam là quốc gia xuất khẩu lớn thứ 12 trên thế giới, thứ 3 trong khối ASEAN. Tuy nhiên 95% thuộc về doanh nghiệp FDI, và chủ yếu ở công đoạn gia công, lắp ráp. Phần lớn sản xuất sử dụng nguyên liệu nhập khẩu. Công nghiệp phụ trợ kém phát triển. Năng suất lao động ở mức trung bình.

Về ngành sản xuất ô tô, Việt Nam có thế mạnh xuất khẩu một số linh kiện, phụ tùng (dây dẫn điện cho ô tô, lốp xe). Chủ yếu do các doanh nghiệp FDI sản xuất. Năng suất lao động của ngành lắp ráp ô tô tương đối cao.

Các ngành thượng nguồn như kim loại đúc sẵn và sản xuất gang, sắt, thép, có năng suất lao động khá cao và số lượng doanh nghiệp lớn. Điều này cho thấy, Việt Nam có tiềm năng sản xuất nguyên liệu phục vụ cho sản xuất linh phụ kiện, mô đun cho lắp ráp sản phẩm cuối cùng.

Cuối cùng, ngành logistics được dự báo sẽ có tốc độ tăng trưởng cao và nhiều tiềm năng phát triển, nhờ hệ thống cảng biển, vị trí địa lý thuận lợi. Tuy nhiên, đầu tư cho hạ tầng logistics của Việt Nam còn hạn chế, đặc biệt là các trung tâm logistics quốc tế kết nối Việt Nam với các nước, dẫn đến chi phí logistics còn cao và hạn chế khả năng cạnh tranh.

Giang Anh Hà Nội: Xem xét thu hồi đất cho 873 dự án hạ tầng, phát triển kinh tế

Hà Nội: Xem xét thu hồi đất cho 873 dự án hạ tầng, phát triển kinh tếViệc xem xét bổ sung dự án thu hồi đất nhằm phục vụ các dự án phát triển kinh tế - xã hội, vì lợi ích quốc gia, công cộng trên địa bàn.