Xu hướng tiền kỹ thuật số và Bitcoin – Kiến nghị chính sách với Việt Nam

Theo TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo & Nghiên cứu BIDV, mỗi người dân, nhà đầu tư cần xác định rõ mình muốn gì, mức độ chấp nhận rủi ro đến đâu, cần trang bị kiến thức về các loại tiền KTS và phải rất thận trọng khi xem xét đầu tư loại "tài sản ảo" này.

TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo và Nghiên cứu BIDV vừa công bố báo cáo mới về xu hướng tiền kỹ thuật số và Bitcoin cùng những kiến nghị chính sách đối với Việt Nam.

Theo Nhóm tác giả, gần đây, những bài viết về biến động giá đồng tiền Bitcoin trên các chuyên trang kinh tế, tài chính… dành được sự quan tâm đặc biệt của dư luận với nhiều ý kiến trái chiều. Tuy nhiên, những thông tin, phân tích về các loại tiền kỹ thuật số nói chung và đồng Bitcoin nói riêng vẫn còn ít, đặc biệt là hầu như chưa có đánh giá đầy đủ về lợi ích, rủi ro và xu hướng của loại tài sản này. Báo cáo này sẽ góp phần giải tỏa những băn khoăn nêu trên cùng với một số kiến nghị đối với Việt Nam.

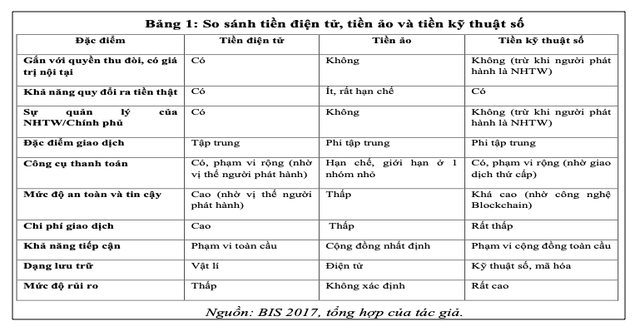

Phân biệt các loại tiền phi vật chất

Cùng với sự phát triển của cách mạng công nghệ, đặc biệt là công nghệ sổ cái phân tán (ứng dụng phổ biến nhất là nền tảng chuỗi khối - blockchain), các loại tiền phi vật chất ra đời dưới các dạng thức khác nhau như tiền điện tử, tiền ảo và tiền kỹ thuật số.

Tiền điện tử (electronic currency), theo Ngân hàng Trung ướng Châu Âu - ECB (2009), là "giá trị tiền tệ được lưu trữ trên một thiết bị điện tử được sử dụng để giao dịch thanh toán". Với đặc tính nổi bật là được phát hành dựa trên nền tảng tiền mặt, thể hiện quyền đòi nợ đối với tổ chức phát hành… nên về bản chất tiền điện tử là dạng "điện tử" của tiền mặt. Tiền ảo (virtual currency), theo ECB, là một loại tiền kỹ thuật số không có sự quản lý, được phát hành bởi một nhóm người (developers) đồng thời là người kiểm soát hệ thống, được sử dụng và chấp nhận thanh toán giữa các thành viên trong một cộng đồng ảo nhất định. Như vậy, tiền ảo là không do ngân hàng trung ương (NHTW) hay cơ quan chính phủ phát hành, không có quan hệ đến một lượng tiền mặt nhất định.

Tiền kỹ thuật số hay tiền mã hóa (cryptocurrency), được một tổ chức (như NHTW) hay một doanh nghiệp (như Facebook dự định phát hành đồng tiền Libra và gần đây đổi tên thành đồng Diem), hay một nhóm người tạo ra (như Bitcoin), trên nền tảng công nghệ blockchain. Tiền kỹ thuật số (KTS) có thể tạm chia thành 2 nhóm: nhóm chính thống do NHTW phát hành (viết tắt là CBDC) và nhóm không chính thống do một nhóm người tạo ra và tiến hành giao dịch (như Bitcoin, Ethereum, Tether, Binance...).

Tóm tắt xu hướng tiền kỹ thuật số chính thống (do NHTW phát hành)

Tiền kỹ thuật số do NHTW phát hành (CBDC) có vai trò như tiền truyền thống, nhưng ở dạng số, được phát hành và quản lý bởi NHTW. CBDC đang trong quá trình phát triển và triển khai thử nghiệm. Đầu tháng 1/2020, Ngân hàng Thanh toán Quốc tế (BIS) đã công bố kết quả khảo sát năm 2019 với 66 NHTW (21 NHTW ở các nước phát triển và 45 NHTW từ các nước mới nổi, chiếm 75% dân số thế giới và 90% GDP toàn cầu) cho thấy 70% cho biết không có ý định phát hành CBDC trong tương lai gần và 30% trả lời rằng đã tích cực chủ động chuẩn bị kế hoạch phát hành, trong đó, 10% đang phát triển các dự án thí điểm. Theo đó, BIS ước tính khoảng 20% dân số thế giới có thể tiếp cận CBDC trong vòng 3 năm tới.

Xét trên góc độ toàn cầu, quá trình phát hành đồng CBDC có sự khác biệt lớn giữa nhóm nước phát triển và nhóm nước mới nổi và có thể chia thành 3 nhóm:

- Nhóm tiên phong (gồm Trung Quốc, Thụy Điển, Uruguay, Barbados, Bahamas…): Trung Quốc phát hành đồng tiền số CBDC dựa trên cơ chế hai tầng (phục vụ cả bán buôn và bán lẻ), thử nghiệm vào cuối năm 2020. Trong khi đó, NHTW Thụy Điển phát hành đồng e-Krona từ tháng 11/2018, Uruguay (đồng e-Peso từ tháng 4/2018), Barbados (đồng Barbadian số trong năm 2019)…v.v.

- Nhóm ủng hộ tích cực và đang nghiên cứu phát hành (như Ấn Độ, Thổ Nhĩ Kỳ, Thụy Sỹ, Pháp, Arab Xê út và Các tiểu vương quốc Ả rập, Campuchia, Ecuador, Đông Caribê, Canada, Thái Lan, Singapore…), trong đó, Pháp có kế hoạch thử nghiệm đồng CBDC cũng như đề xuất xây dựng đồng CBDC chung của khối EUR (e-EURO). Campuchia, Thái Lan, Đông Caribe đã lên kế hoạch phát hành theo bộ công cụ hoạch định chính sách (CBDC Policy-Maker Toolkit) của WEF. NHTW Candana, Thái Lan và Singapore đều có những sáng kiến nghiên cứu CBDC như Canada (dự án CADcoin), Singapore (dự án Ubin), Thái Lan (dự án Inthanon)….. Đặc biệt, gần đây NHTW Trung Quốc, Thái Lan, UAE và Hồng Kông (Trung Quốc) đang cùng nhau triển khai dự án tiền điện tử xuyên biên giới.

- Nhóm thận trọng xem xét bởi lo ngại những tác động tiêu cực, rủi ro do CBDC mang lại đối với sự ổn định tài chính, cấu trúc ngân hàng, sự gia nhập của các tổ chức phi ngân hàng trong hệ thống tài chính và truyền tải chính sách tiền tệ gồm có Mỹ, Đức, Anh, Nga… Điển hình là Đức chưa muốn sử dụng tiền CBDC và có quan điểm không rõ ràng với việc tạo ra đồng CBDC chung của khối EUR. Mặc dù cấm tất cả các hình thức liên quan đến tiền KTS, song Nga cũng đang thử nghiệm đồng Rúp số do NHTW phát hành.

Như vậy, việc phát triển CBDC là xu thế, chắc chắn sẽ xảy ra và đang ngày càng được nhiều quốc gia quan tâm thực hiện. Tuy nhiên, cũng còn những hạn chế nhất định về mặt công nghệ, pháp lý,… để chính thức vận hành tại mỗi quốc gia cũng như xuyên biên giới.

Xu hướng và diễn biến tiền KTS không chính thống và đồng Bitcoin

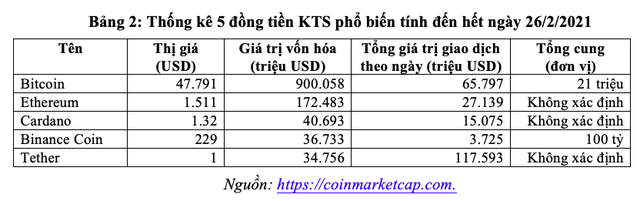

Tính đến nay, trên thế giới ghi nhận sự xuất hiện của 4.195 loại tiền KTS khác nhau với tổng giá trị vốn hóa gần 1.400 tỷ USD; trong đó, giá trị vốn hóa của 5 đồng tiền KTS phổ biến nhất đạt gần 1.200 tỷ USD (chiếm gần 90% toàn thị trường) và riêng Bitcoin chiếm đến 67% tổng giá trị vốn hóa toàn thị trường, vì thế phần dưới đây bài viết sẽ tập trung bàn nhiều về đồng Bitcoin.

Trong bối cảnh bất định, tiền KTS nói chung và Bitcoin nói riêng đang chứng kiến biến động giá lớn nhất trong lịch sử. Với đồng Bitcoin, từ thời điểm hình thành vào năm 2009 đến nay, đã có 3 đợt biến động giá mạnh vào năm 2013, 2017 và mạnh nhất là từ đầu năm 2020 đến nay. Giá Bitcoin đã tăng đến 170% trong năm 2020 dù bị giảm tới 2/3 giá trị vào tháng 3/2020 do ảnh hưởng của sự bùng phát dịch Covid-19. Trong gần 2 tháng đầu năm 2021, giá Bitcoin tăng thêm 70%, nhưng cũng chỉ riêng tuần qua (22-26/2), đồng Bitcoin giảm giá từ 57.000 USD xuống còn 47.000 USD, tương đương mức giảm 17,5%. Đầu năm 2021, Ngân hàng JPMorgan dự báo đồng Bitcoin có thể đạt mức giá "lý thuyết" trong dài hạn là 146.000 USD, khi nó bắt đầu cạnh tranh với vàng; còn theo chuyên gia phân tích của Citibank, giá Bitcoin có thể lên đến 318.000 USD vào cuối năm 2021 (tương tự như sự gia tăng của giá vàng trong thập niên 1970). Ở mức thận trọng hơn, các chuyên gia (của Công ty Quản lý tài sản số - Morgan Creek và Quỹ SkyBridge Capital của Mỹ) cùng dự báo giá Bitcoin có thể đạt 100.000 USD cuối năm 2021.

Ngược lại, các chính khách như Bà Janet Yellen (Bộ trưởng Tài chính Mỹ, nguyên Thống đốc Fed) coi Bitcoin là tài sản đầu cơ và rất rủi ro. Tương tự, tỷ phú Bill Gates khuyên rằng nếu không phải là người giàu nhất thế giới, bạn không nên mua Bitcoin...v.v. Dù có nhiều quan điểm trái chiều, nhưng xu hướng tiền KTS chính thống (do NHTW phát hành) đang rõ nét, còn xu hướng phát triển tiền KTS không chính thổng (như Bitcoin) phụ thuộc vào những rủi ro liên quan sẽ được kiểm soát như thế nào.

Mặc dù vậy, Nhóm chuyên gia nhận thấy có 4 nguyên nhân chính khiến đồng Bitcoin tăng giá nhanh thời gian qua.

Một là, Bitcoin được chấp nhận thanh toán ngày càng rộng rãi, nhất là tại thị trường Mỹ. Công ty thanh toán online PayPal (Mỹ) cho phép người dùng mua, bán và nắm giữ Bitcoin trên tài khoản từ ngày 21/10/2020. Cũng trong tháng 10/2020, tổ chức thẻ Visa công bố một số thẻ tín dụng và thẻ ghi nợ liên quan đến Bitcoin liên kết với sàn giao dịch tiền điện tử hàng đầu Coinbase. Công ty Master Card cũng sẽ hỗ trợ Bitcoin và các loại tiền KTS khác vào cuối năm 2021. Đặc biệt, đầu năm 2021, thông qua Twitter, tỷ phú Elon Musk – nhà sáng lập của hãng xe điện Telsa tuyên bố hãng này sẽ sớm vận hành hệ thống thanh toán bằng Bitcoin cho khách hàng và đầu tư 1,5 tỷ USD vào tài sản Bitcoin…v.v.

Hai là, số lượng tổ chức quan tâm đến Bitcoin như một kênh đầu tư đang tăng. Điển hình như công ty Square của tỷ phú Jack Dorse - người sáng lập mạng xã hội Twitter - bắt đầu mua Bitcoin từ năm 2020; công ty MicroStrategy (Mỹ) mua số Bitcoin trị giá 425 triệu USD vào tháng 8, 9/2020 và có thể tiếp tục mua thêm Bitcoin trong năm 2021...v.v. Thậm chí, một số tổ chức công cũng đang cân nhắc sử dụng tiền KTS như một tài sản dự trữ. Đầu tháng 2/2020, Thị trưởng thành phố Miami (Mỹ) tuyên bố đang xem xét bổ sung chúng vào nguồn dữ trữ ngân sách của thành phố…v.v.

Ba là, Bitcoin được cho rằng có thể phòng ngừa lạm phát: trong bối cảnh các NHTW toàn cầu đồng loạt nới lỏng chính sách tiền tệ thông qua hạ lãi suất, mua tài sản với quy mô lớn, làm tăng kỳ vọng lạm phát. Một số nhà đầu tư có lượng tiền mặt dự trữ lớn lựa chọn nắm giữ Bitcoin để hy vọng phòng ngừa lạm phát. Nguyên nhân do Bitcoin có những điểm khác biệt, thậm chí là đối lập với tiền pháp định, gồm: (i) Số lượng giới hạn, cũng như bản chất phi tập trung – trái ngược với cung tiền của NHTW đang gia tăng nhanh và không rõ giới hạn. Các chiến lược gia của Trung tâm Nghiên cứu vĩ mô toàn cầu (BCA) cho rằng, không chỉ tính thanh khoản của Bitcoin đang gia tăng mà nó còn đóng vai trò quan trọng trong chống lại lạm phát toàn cầu giai đoạn sau năm 2025; (ii) Bitcoin không bị kiểm soát bởi cơ quan chức năng nên giá trị chỉ phụ thuộc vào cung – cầu, thay vì chủ ý của nhà cầm quyền.

Bốn là, đang hình thành một số quỹ phòng vệ rủi ro tiền KTS, kỳ vọng nhà đầu tư có thêm công cụ phái sinh hạn chế rủi ro cùng với cộng đồng người sử dụng và chấp nhận gia tăng. Khác với thời điểm xảy ra bong bóng vào năm 2017, đến nay, các hợp đồng tương lai và quyền chọn Bitcoin cùng với các quỹ liên quan đến Blockchain cho phép phòng vệ tích cực hơn trước sự biến động nhanh tiền KTS. Tháng 8/2020, tập đoàn đầu tư Fidelity (Mỹ) đã triển khai quỹ đầu tư thụ động Bitcoin cho nhà đầu tư chuyên nghiệp, thành lập một đơn vị riêng để quản lý quỹ này và các loại tài sản tương tự. Khảo sát của Fidelity cho thấy 36% các nhà đầu tư tổ chức ở Mỹ và Châu Âu đã sở hữu tiền KTS và 60% có tiền KTS trong danh mục đầu tư.

Theo Nhóm chuyên gia, tiền kỹ thuật số và Bitcoin có nhiều rủi ro

Rủi ro của tiền KTS và Bitcoin

Tiền KTS không chính thống có 5 rủi ro chính. Một là, tiền KTS không chính thống nói chung và Bitcoin nói riêng chưa được coi là tiền tệ chính thống, vì chúng không có 3 chức năng chính của tiền tệ (phương tiện trao đổi, phương tiện cất giữ giá trị và đơn vị hạch toán để niêm yết giá và ghi các khoản nợ…). Hai là, mức độ biến động giá rất mạnh (trong một ngày có thể biến động đến 20-30%) đồng nghĩa rủi ro rất cao với 2 lý do chính: (i) lượng cung của Bitcoin có giới hạn (21 triệu đơn vị) trong khi nhu cầu tăng, và (ii) giá cả vô hình, phụ thuộc chủ yếu vào yếu tố tâm lý, niềm tin của nhà đầu tư và tình trạng đầu cơ thổi giá, bong bóng tài sản này có thể nổ bất kỳ lúc nào. Vì vậy, chức năng đầu tư đúng nghĩa và phòng ngừa lạm phát của Bitcoin là khá mơ hồ.

Ba là, rủi ro pháp lý khi mà tiền KTS không chính thống và Bitcoin không được công nhận tại nhiều quốc gia, kể cả làm phương tiện thanh toán. Nhiều quốc gia có xu hướng áp dụng chính sách ngày càng thắt chặt và thận trọng hơn, điển hình là Trung Quốc, Hàn Quốc…v.v. Một số quốc gia cấm sử dụng tiền KTS trong lưu thông, thanh toán như Ấn Độ, Thái Lan, Việt Nam… v.v. Bốn là, rủi ro về phục vụ các hoạt động phi pháp. Vừa qua, Bộ trưởng Tài chính Mỹ phát biểu rằng Bitcoin có thể trở thành công cụ cho các mục đích tài chính bất hợp pháp (như rửa tiền, đánh bạc, buôn lậu và tài trợ khủng bố…). Năm là, rủi ro kỹ thuật và mất tiền xảy ra khi sàn giao dịch bị lỗi, bị hack, bị đánh sập như sàn Mt.Gox (2011), Bitstamp (2015), Bitfinex (2016), Bitconnect (2018)..; cùng với đó, hàng trăm nhà đầu tư bị mất tiền mà không biết đòi ai vì chưa có hành lang pháp lý nêu trên.

Một số kiến nghị

Tại Việt Nam, Chính phủ, NHNN hiện tại không chấp nhận tiền KTS không chính thống là tiền tệ, việc dùng tiền KTS làm phương tiện thanh toán là vi phạm pháp luật.

Vì vậy, đối với người dân và nhà đầu tư, việc đầu tư các loại tiền KTS không chính thống và Bitcoin không được pháp luật bảo vệ và phải chịu 5 rủi ro nêu trên. Theo đó, mỗi người dân, nhà đầu tư cần xác định rõ mình muốn gì, mức độ chấp nhận rủi ro đến đâu, cần trang bị kiến thức về các loại tiền KTS và phải rất thận trọng khi xem xét loại "tài sản ảo" này. Đồng thời, luôn theo 3 nguyên tắc cơ bản trong đầu tư tài chính; đó là: đa dạng hóa, không nên dùng đòn bẩy quá nhiều và tránh tâm lý bầy đàn.

Đối với Chính phủ, NHNN và bộ ngành liên quan, cần xác định xu thế chuyển đổi số, kinh tế số và tiền KTS chính thống là tất yếu; vấn đề của chúng ta là chủ động tiếp cận, xác định mức độ chấp nhận đến đâu và như thế nào, để có phương thức quản lý, hành lang pháp lý phù hợp và định hướng người dân, doanh nghiệp. Theo đó, TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo & Nghiên cứu BIDV có 4 kiến nghị.

Một là, xác định quan điểm và có cách tiếp cận phù hợp cũng như tăng cường hợp tác quốc tế trong quản lý tiền KTS và giao dịch loại tiền này. Cách tiếp cận ở đây, theo Nhóm chuyên gia là thận trọng nhưng không khép kín, cho phép trong tầm kiểm soát, an toàn; có nghĩa là phương án tối ưu cần được cân nhắc, tính toán và lựa chọn.

Hai là, sớm hoàn thiện hành lang pháp lý cho các mô hình kinh doanh mới trong nền kinh tế số và tài chính - tiền tệ số (như ứng dụng công nghệ Blockchain trong dịch vụ tài chình – ngân hàng, cung cấp dịch vụ liên quan đến tiền phi vật chất như mobile money, ví điện tử, cho vay ngang hàng…). (ii) sớm bắt tay nghiên cứu về xu hướng tiền KTS do NHTW phát hành trên thế giới và cách tiếp cận của Việt Nam.

Ba là, tăng cường phối hợp chính sách và hợp tác quốc tế để có thể triển khai tiền KTS phù hợp bối cảnh và thể chế của Việt Nam.

Cuối cùng, chú trọng việc phổ cập kiến thức của người dân và doanh nghiệp về dịch vụ tài chính – ngân hàng, trong đó có hoạt động tài chính số, tiền KTS và thanh toán không dùng tiền mặt thông qua chương trình giáo dục tài chính như là một trụ cột trong Chiến lược tài chính toàn diện đến năm 2030 do Chính phủ ban hành tháng 1/2020.

(TS. Cấn Văn Lực và Nhóm tác giả Viện Đào tạo và Nghiên cứu BIDV)

H. Kim (ghi theo báo cáo của Nhóm tác giả) Tháo gỡ điểm nghẽn, hướng tới mục tiêu xuất khẩu nông, lâm, thủy sản vượt 74 tỷ USD

Tháo gỡ điểm nghẽn, hướng tới mục tiêu xuất khẩu nông, lâm, thủy sản vượt 74 tỷ USDĐể hoàn thành mục tiêu kim ngạch xuất khẩu nông, lâm, thủy sản đạt trên 74 tỷ USD trong năm 2026, Bộ Nông nghiệp và Môi trường xác định sẽ tập trung tháo gỡ các điểm nghẽn về thị trường, thủ tục hành chính, mã số vùng trồng và truy xuất nguồn gốc.