Nghệ An: Công tác thu nợ thuế 9 tháng đạt nhiều kết quả tích cực

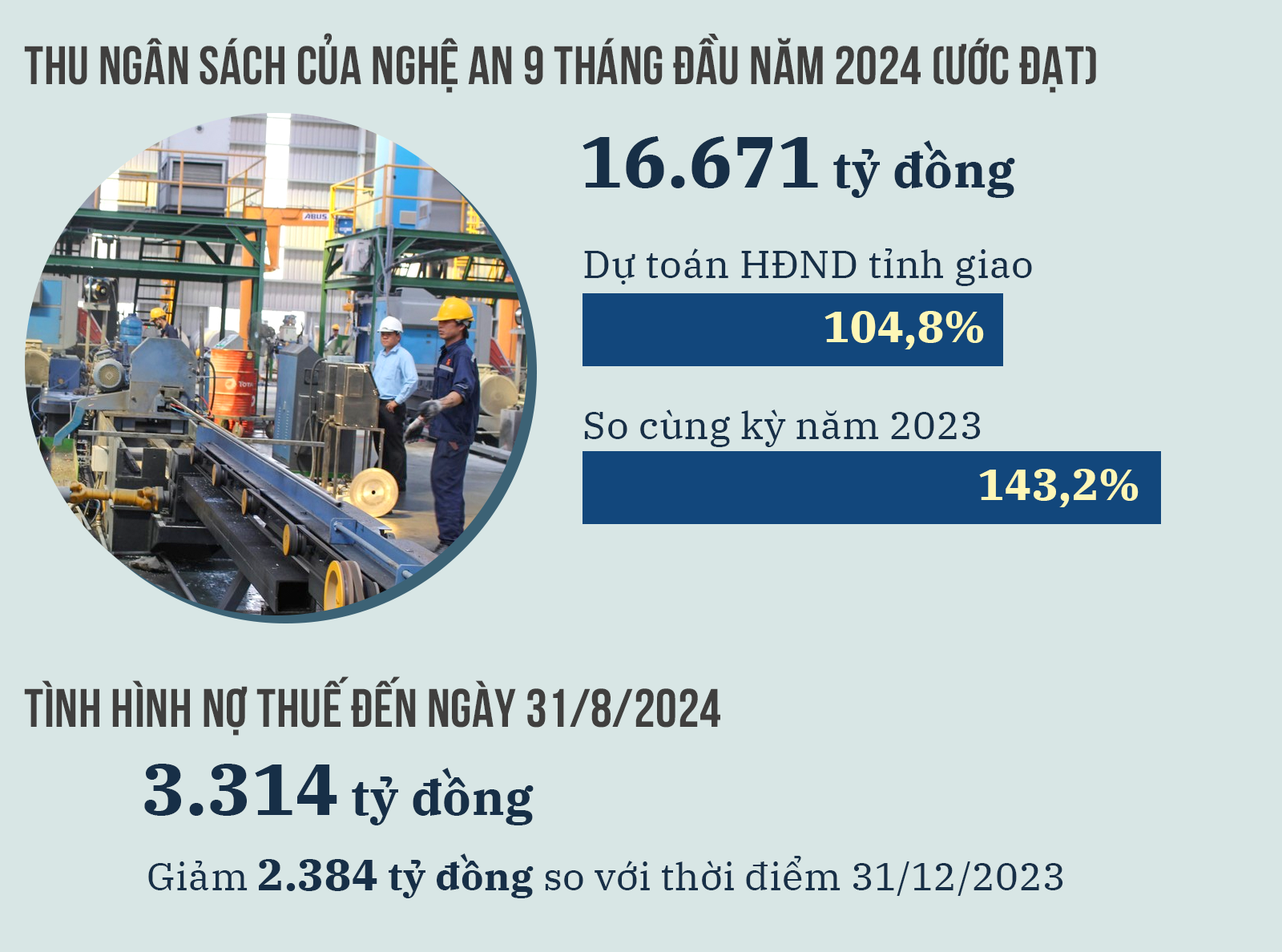

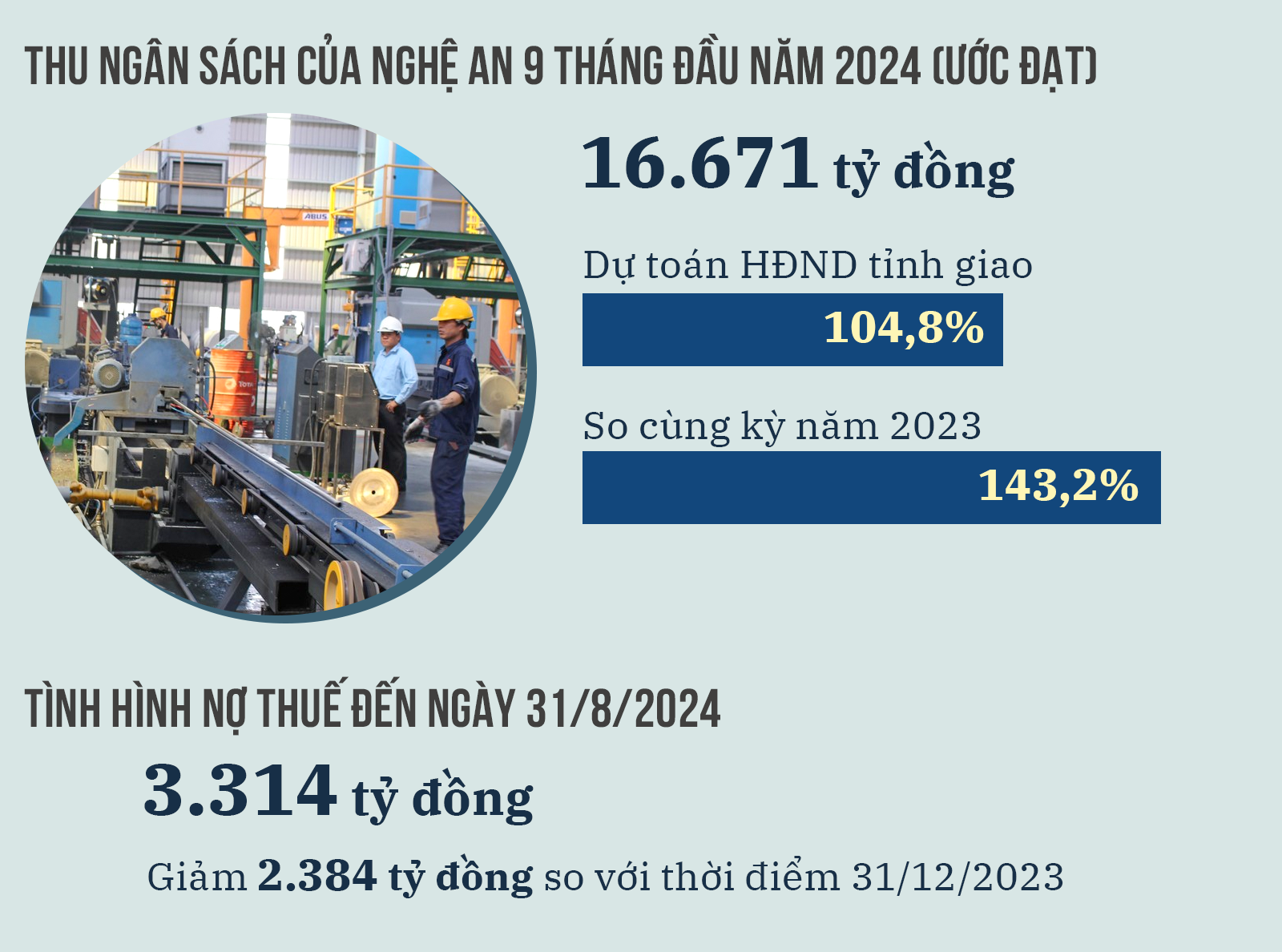

Trong 9 tháng qua, thu ngân sách của Nghệ An ước thực hiện 16.671 tỷ đồng, đạt 104,8% dự toán HĐND tỉnh giao, bằng 143,2% cùng kỳ năm 2023. Nợ thuế đến ngày 31/8/2024 còn 3.314 tỷ đồng, giảm 2.384 tỷ đồng, so với thời điểm cùng kỳ năm 2023.

Ngay từ đầu năm, Cục Thuế Nghệ An đã triển khai nhiệm vụ thu ngân sách Nhà nước, nhiệm vụ thu nợ thuế. Tiếp tục thực hiện chuyên đề quản lý và chống thất thu thuế đối với các loại hình như kinh doanh vận tải, thương mại điện tử... Bên cạnh đó, đề ra các chỉ tiêu thi đua về thanh tra, kiểm tra, thu nợ... cho các phòng, Chi cục Thuế triển khai thực hiện.

Ngành Thuế chủ động nắm bắt tình hình hoạt động sản xuất, kinh doanh của các doanh nghiệp. Tập trung thu nợ thuế đối với trường hợp nợ lớn, kéo dài, chây ỳ; tiếp tục phối hợp chặt chẽ với cấp ủy, chính quyền địa phương, các sở, ban, ngành liên quan như: Công an, các ngân hàng thương mại, Sở Kế hoạch và Đầu tư, Cục Quản lý thị trường, Sở Tài nguyên và Môi trường... trong việc thu hồi nợ đọng, đặc biệt là xử lý thu hồi các khoản nợ liên quan đến đất đai, tiền cấp quyền khai thác khoáng sản....

Thi công các nhà máy mới ở Khu Công nghiệp VSIP Nghệ An.

Trưởng phòng Quản lý nợ thuế và cưỡng chế nợ thuế (Cục Thuế Nghệ An) Nguyễn Cảnh Hương cho biết: Tổng nợ toàn ngành đến thời điểm chốt nợ ngày 31/8/2024 là 3.314 tỷ đồng, đã giảm 2.448 tỷ đồng, tương ứng với 42% so với thời điểm ngày 31/12/2023.

Tổng số tiền nợ thuế chủ yếu tập trung vào các doanh nghiệp kinh doanh bất động sản (nợ tiền sử dụng đất), các doanh nghiệp kinh doanh đầu mối xăng, dầu (nợ thuế bảo vệ môi trường) và các đơn vị giải thể, phá sản, khó thu...

Thu ngân sách và nợ thuế 9 tháng đầu năm.

Để giảm nợ thuế trong 9 tháng qua, ngành Thuế đã tăng cường công tác chỉ đạo và quản lý nợ thuế. Giải pháp thứ nhất, là ngay từ đầu năm, Cục Thuế giao chỉ tiêu thu nợ thuế năm 2024 đến từng phòng, chi cục với nhiều công văn như Công văn số 539/CT-QLN ngày 23/01/2024, Công văn số 669 ngày 25/01/2024 về việc tăng cường công tác quản lý nợ và cưỡng chế nợ thuế; Công văn số 1019 ngày 16/2/2024 về việc triển khai các biện pháp cưỡng chế... Chỉ đạo tập trung xử lý các khoản nợ từ đất, khoản nợ này tại thời điểm ngày 31/12/2023 chiếm tỷ trọng gần 60%. Ở nhóm này ngành Thuế Nghệ An đã tập trung phân loại theo từng nhóm nợ để xử lý.

Nhóm giải pháp thứ hai, Cục Thuế kiện toàn, phân công nhiệm vụ theo dõi, chỉ đạo công tác quản lý nợ cụ thể cho từng cán bộ, công chức, lãnh đạo phòng quản lý nợ đối với từng chi cục thuế. Đây là biện pháp quan trọng để làm đầu mối kết nối và xử lý công việc được liên thông từ các chi cục đến cục, để kịp thời đôn đốc, giám sát các nội dung, chủ trương trong công tác quản lý nợ mà Tổng cục và Cục Thuế đã triển khai.

Sau khi đã phân công, lãnh đạo phòng quản lý nợ theo dõi, giám sát quá trình tương tác công việc của từng cán bộ để kịp thời có những điều chỉnh phù hợp.

Nhóm giải pháp thứ ba, là nhóm giải pháp có hiệu quả nhất: Xây dựng kế hoạch, chương trình để tổ chức đoàn công tác do lãnh đạo cục dẫn đầu trực tiếp làm việc tại các chi cục về công tác quản lý nợ và cưỡng chế nợ thuế . Nâng cao hiệu quả công tác lãnh đạo, chỉ đạo đối với các chi cục thuế về công tác quản lý thuế nói chung và công tác quản lý nợ nói riêng.

Từ đó, đã kịp thời nắm bắt và xử lý dứt điểm các vướng mắc, khó khăn kéo dài trong công tác quản lý nợ tại các chi cục thuế. Cụ thể, như đã xử lý hơn 100 tỷ đồng nợ ghi thu, ghi chi tại Chi cục Thuế Bắc Vinh; đôn đốc phối hợp các ngành hoàn thiện hồ sơ để có cơ sở điều chỉnh xử lý nợ tiền sử dụng đất ở Chi cục Thuế khu vực Sông Lam II; Đôn đốc các chi cục chú trọng công tác khoanh nợ, công tác cưỡng chế nợ thuế được kịp thời...

Hiện nay, một biện pháp mạnh mà ngành Thuế đã thực hiện đó là thông báo tạm hoãn xuất cảnh đối với các chủ doanh nghiệp đang nợ thuế kéo dài. Như ngày 30/9 vừa qua, ngành Thuế đã ban hành 38 công văn về việc tạm hoãn xuất cảnh đối với các chủ doanh nghiệp. Bên cạnh đó, trích tiền trong tài khoản của doanh nghiệp, cưỡng chế hóa đơn đối với các khoản tiền thuế nợ thuộc trường hợp phải cưỡng chế theo đúng quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

Ngành Thuế cũng theo dõi sát sao tình hình sản xuất, kinh doanh của doanh nghiệp để áp dụng các biện pháp cưỡng chế nợ thuế hợp lý và có hiệu quả. Thực hiện biện pháp cưỡng chế người nộp thuế khi có dấu hiệu chây ỳ, không nộp tiền thuế. Đối với khoản nợ tiền sử dụng đất, thực hiện phân nợ theo đúng loại nợ, tính chất nợ để có biện pháp xử lý nợ đạt hiệu quả. Đối với khoản nợ trên 90 ngày đối với hồ sơ đấu giá, thực hiện rà soát hủy kết quả trúng đấu giá để cập nhật điều chỉnh nợ.

Chi cục Thuế khu vực Tây Nghệ II trong giờ làm việc.

Dự báo trong thời gian tới, tình hình khu vực và thế giới vẫn còn diễn biến phức tạp. Bên cạnh những thuận lợi, triển vọng tăng trưởng kinh tế trên địa bàn tỉnh 6 tháng cuối năm vẫn còn những khó khăn, thách thức. Chính phủ đã chỉ đạo Bộ Tài chính khẩn trương tham mưu cấp có thẩm quyền các quy định ảnh hưởng đến nguồn thu ngân sách Nhà nước trên địa bàn trong thời gian tới như: gia hạn thời gian nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân, tiền thuê đất và thuế tiêu thụ đặc biệt đối với xe ô tô sản xuất, lắp rắp trong nước; tiếp tục giảm các khoản thu phí, lệ phí áp dụng trong 6 tháng cuối năm 2024; giảm thuế trước bạ đối với ô tô sản xuất, lắp ráp trong nước,...

Vì vậy, công tác thu ngân sách nói chung và công tác thu nợ thuế nói riêng sẽ gặp những khó khăn nhất định, đòi hỏi sự linh hoạt, kịp thời nắm bắt và bên cạnh đó, cũng tạo điều kiện hết sức cho doanh nghiệp để mở rộng được nguồn thu. Các địa phương trong điều kiện cần thiết lập các đoàn kiểm tra để đôn đốc thu hồi nợ thuế trên địa bàn.

Đối với Cục Thuế Nghệ An tiếp tục đẩy mạnh tuyên truyền việc triển khai hóa đơn điện tử khởi tạo từ máy tính tiền và phát hành hóa đơn điện tử sau từng lần bán hàng đối với hoạt động kinh doanh bán lẻ xăng, dầu đến người nộp thuế trên phạm vi toàn tỉnh, đẩy mạnh cải cách hành chính về thuế, tạo điều kiện tối đa cho người nộp thuế thực hiện nghĩa vụ với ngân sách Nhà nước.

Tiếp tục triển khai quyết liệt công tác quản lý nợ và cưỡng chế nợ thuế. Đẩy mạnh công tác kiểm tra, giám sát, quản lý kê khai thuế. Tăng cường các biện pháp chống thất thu thuế qua công tác thanh tra, kiểm tra, giám sát. Kiểm soát chặt chẽ công tác miễn thuế, giảm thuế và hoàn thuế, đảm bảo việc miễn thuế, giảm thuế và hoàn thuế đúng đối tượng, đúng chính sách; chú trọng đôn đốc thu hồi nợ đọng thuế.

Thu ngân sách và nợ thuế 9 tháng đầu năm.

Các trường hợp cưỡng chế cơ quan thuế ban hành Thông báo tạm hoãn xuất cảnh theo quy định tại Khoản 2 Điều 21 Nghị định 126/2020/NĐ-CP gồm:

Cá nhân, cá nhân là người đại diện theo pháp luật của người nộp thuế là doanh nghiệp thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế chưa hoàn thành nghĩa vụ nộp thuế.

Người Việt Nam xuất cảnh để định cư ở nước ngoài, người Việt Nam định cư ở nước ngoài trước khi xuất cảnh, người nước ngoài trước khi xuất cảnh từ Việt Nam nhưng chưa hoàn thành nghĩa vụ nộp thuế.

Hiện nay, biện pháp tạm hoãn xuất cảnh đối với cá nhân, pháp nhân nợ thuế được cơ quan thuế thực hiện theo quy trình. Sau khi rà soát, đối chiếu, xác định chính xác nghĩa vụ nộp thuế của cá nhân, cơ quan thuế quản lý trực tiếp với người nộp thuế lập danh sách cá nhân thuộc trường hợp bị tạm hoãn xuất cảnh và lập văn bản gửi cơ quan quản lý xuất, nhập cảnh, đồng thời, gửi cho người nộp thuế biết để hoàn thành nghĩa vụ nộp thuế trước khi xuất cảnh.

Ngay trong ngày nhận được văn bản của cơ quan thuế, cơ quan quản lý xuất, nhập cảnh có trách nhiệm thực hiện việc tạm hoãn xuất cảnh theo quy định và đăng tải trên Trang thông tin điện tử của cơ quan quản lý xuất, nhập cảnh.

Trường hợp người nộp thuế đã hoàn thành nghĩa vụ nộp thuế, thì trong vòng 24 giờ làm việc, cơ quan quản lý thuế phải ban hành văn bản hủy bỏ tạm hoãn xuất cảnh gửi cơ quan quản lý xuất, nhập cảnh để thực hiện hủy bỏ tạm hoãn xuất cảnh theo quy định.

Thái Quảng Tháo gỡ điểm nghẽn, hướng tới mục tiêu xuất khẩu nông, lâm, thủy sản vượt 74 tỷ USD

Tháo gỡ điểm nghẽn, hướng tới mục tiêu xuất khẩu nông, lâm, thủy sản vượt 74 tỷ USD

Để hoàn thành mục tiêu kim ngạch xuất khẩu nông, lâm, thủy sản đạt trên 74 tỷ USD trong năm 2026, Bộ Nông nghiệp và Môi trường xác định sẽ tập trung tháo gỡ các điểm nghẽn về thị trường, thủ tục hành chính, mã số vùng trồng và truy xuất nguồn gốc.